Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 22 Kasım 2024

Makro Ekonomik Gelişmeler - 22 Kasım 2024

ABD

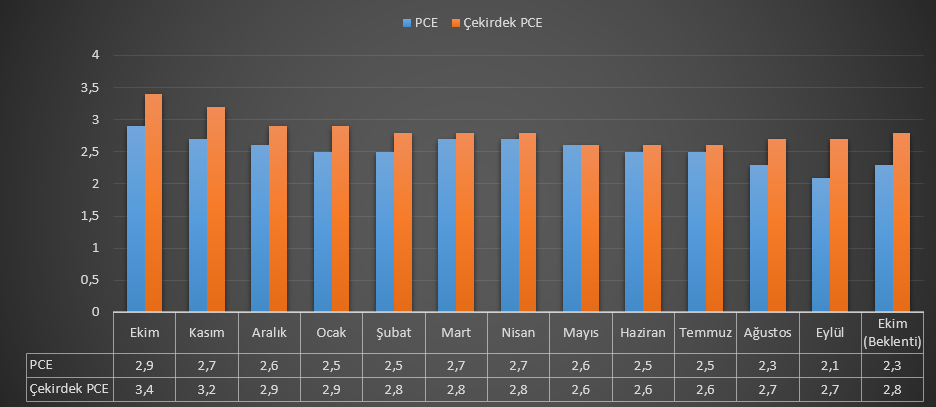

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olarak bilinen PCE enflasyonu Eylül’de 2,3’ten 2,1’e kadar yavaşlamış, aynı dönemde çekirdek PCE enflasyonu 2,7’de sabit kalmıştı. Buna aylık PCE enflasyonu 0,2%, çekirdek PCE enflasyonu 0,3% ile eşlik etmişti.

Fed Eylül ayında yayımladığı projeksiyonlarda yıl sonu PCE enflasyonunu 2,3, çekirdek PCE enflasyonunu 2,6 olarak öngörmüştü. Dolayısıyla şu ana kadarki verilerin projeksiyonlarla örtüştüğünü görüyoruz. Yukarı yönlü etkili bir sürpriz oluşmadığı ve projeksiyonu tehdit eden bir görünüm olmadığı sürece, Fed’in aynı projeksiyonlarda paylaştığı faiz öngörüsüne göre, 25 baz puanlık bir faiz indirimi için alan korunabilir. Dolayısıyla verinin beklentinin yanı sıra, projeksiyonlarla uyumu da önemli. Tabi aynı zamanda, bu projeksiyonların yayımlandığı tarihte henüz seçim etkisinin yorumlanmadığı, Trump’la birlikte artması beklenen enflasyon görünümünün etkilerinin henüz tartılmadığını hatırlatmak gerekiyor.

22 Kasım Cuma itibariyle analist tahminleri PCE enflasyonunun aylık 0,2’lik hızını koruyarak yıllık 2,3’e yükselebileceği yönünde. Bu yılın kalanında projeksiyonların korunma riskini artırabilir. Aralık toplantısı için faiz beklentileri hali hazırda ikiye bölünmüş durumda. Çekirdek PCE enflasyonu için aylık beklenti 0,3’lük hızın devamı, yıllık veri için ise 2,8’e yükselebileceği şeklinde. Bu veriler karşılandığı takdirde, Aralık ayına ilişkin faiz indirim şüphelerinin artması sürpriz olmayacaktır. Ancak enflasyonun yükselmesi sonrası mücadele için araç verimliliğini artırma amacıyla olası bir faiz indirimi ihtimalinin canlı tutulup tutulmayacağı konusunda belirsizlik var.

Üçüncü Çeyrek Büyümesi

ABD ekonomisi ilk okumalara göre üçüncü çeyrekte yıllık bazda 2,8% büyüme sağlamıştı. İkinci çeyrekte 3% büyüme sağlanırken, piyasa beklentisi bu hızın korunabileceği yönündeydi. Her ne kadar veri beklentilerin altında kalsa da, resesyon endişelerini de büyük ölçüde hafiflettiği görüldü. Kişisel harcamalar yaklaşık bir buçuk yılın en hızlı artışını göstermişti. İkinci okumada, 2,8%’lik büyüme hızının teyit edilmesi bekleniyor.

CB Tüketici Güveni

Conference Board’un açıkladığı tüketici güven endeksi Ekim ayında 99,2 puandan 108,7 puana yükselmişti. Mevcut durum endeksi 14,2 puan artışla 138 puana, beklenti endeksi 6,3 puan artışla 89,1 puana yükselerek manşet veriye destek olmuştu.

Yapılan açıklamada, tüketici güveninin 2021 ilk çeyreğinden bu yana en güçlü aylık artışı kaydettiği, ancak son iki yıldır devam eden dar aralıktan çıkmayı başaramadığı belirtildi. Seçim sürecini de kapsayan Kasım ayına ilişkin görünüm önemli olabilir. Analist tahminleri tüketici güven endeksinin 112,5 puana yükselebileceği yönünde. Hala son iki yılın dar aralığında olunsa da, yükselişin devamı bu alandan sıyrılabilmek adına önemli olabilir.

EURO BÖLGESİ

Almanya Kasım Enflasyonu

Almanya’da Ekim ayında enflasyon 1,6%’dan 2%’ye tırmanarak öncü veriyle uyumlu bir sonuç ortaya koymuştu. Bu, aynı zamanda ECB’nin sonraki aylarda enflasyonun yükselebileceğine ilişkin öngörüsüyle de uyumluydu. Hizmet enflasyonu 4%’e yükselirken, gıda enflasyonu da 2,3%’e çıkmıştı. Aylık TÜFE değişimi ise 0,4% olmuştu. Analist tahminleri Kasım’da enflasyonun aylık -0,2%, yıllık 2,3% düzeyinde gerçekleşeceği yönünde.

Euro Bölgesi Kasım Enflasyonu

Euro Bölgesi’nde enflasyon Ekim ayında yıllık 1,7%’den 2%’ye çıkmış, aynı dönemde çekirdek enflasyon 2,7%’de sabit kalmıştı. Bu, aynı zamanda ECB’nin sonraki aylarda enflasyonun yükselebileceğine ilişkin öngörüsüyle de uyumluydu. Artış büyük ölçüde baz etkisinden kaynaklanırken, enflasyon son veride ECB’nin hedefine uyumlu seyretti. Ancak, analist tahminleri enflasyonun Kasım’da 2,3%’e yükselebileceği yönünde. Aynı dönemde çekirdek enflasyonun ise 2,8%’e yükselmesi bekleniyor. Dolayısıyla yıl sonuna kadar baskılanma olmaması halinde, faiz indirim beklentilerine daha şüpheli yaklaşılması sürpriz olmayacaktır.

YENİ ZELANDA

Faiz Kararı

Yeni Zelanda Merkez Bankası Ekim ayındaki toplantısında politika faizini 50 baz puan düşürerek 4,75%’e getirmişti. Bu hafta gerçekleşecek faiz beyanatı için beklenti faizin tekrar 50 baz puan düşürüleceği ve 4,25%’e getirileceği yönünde. Bu beklentilerle birlikte Yeni Zelanda Doları Avustralya Doları karşısında da değer kaybı yaşadı.

50 baz puanlık faiz indirimi swap piyasalarında kesin olarak fiyatlanırken, 75 baz puanlık faiz indirimine 22 Kasım itibariyle 24% ihtimal veriliyor.

AVUSTRALYA

Ekim Enflasyonu

Avustralya’da Eylül’de yıllık enflasyon 2,7%’den 2,1%’e hızlı bir yavaşlama göstermişti. Bu seviye, Temmuz 2021’den bu yana görülen en düşük enflasyonu işaret ediyor. Böylece enflasyon da son iki aylık süreçte merkez bankasının hedef aralığı içinde kalmış oldu. Ancak analist tahminleri enflasyonun Ekim ayında yıllık bazda 2,3%’e çıkabileceği yönünde.

TÜRKİYE

Üçüncü Çeyrek Büyümesi

Hafta içinde Türkiye üçüncü çeyrek büyüme verisini takip ediyor olacağız. Ekonomi ikinci çeyrekte yıllık bazda 2,5% büyümüştü. Bu da son dört yılın en düşük büyüme olarak kayda geçti. Bir önceki çeyrekte büyüme 5,3% olarak açıklanmıştı. Borçlanma maliyetlerinin yüksek seyri kişisel harcamaları kısıtlarken, kamu harcamalarının da payı azalmıştı. Bloomberg anketine göre, ekonominin üçüncü çeyrekte 2,4% büyümüş olması bekleniyor.

JAPONYA

Tokyo Enflasyonu

Tokyo enflasyonu Ekim’de yıllık bazda 2,2%’den 1,8%’e yavaşlamıştı. Aynı dönemde çekirdek enflasyon ise 2%’den 1,8%’e yavaşlama göstermişti. Tokyo enflasyonu, ülke enflasyonunun öngörülebilmesi için önemli göstergelerden biri olarak kabul ediliyor. Enflasyondaki yavaşlama, BoJ’un faiz artırımı konusunda daha çekimser kalmasına neden olacaktır. Dolayısıyla enflasyonda görülebilecek canlanma, faiz artırım beklentilerini destekleyebilir. Piyasa beklentisi Tokyo enflasyonunun Kasım’da 2,2%’ye yükselebileceği, aynı dönemde çekirdek enflasyonun da 2%’ye yükselebileceği yönünde.