Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 13 Aralık 2024

Makro Ekonomik Gelişmeler - 13 Aralık 2024

ABD

ABD’de geride bıraktığımız haftanın öne çıkan verisi enflasyondu. TÜFE’de hızlanma piyasa beklentilerine paralel olurken, bu durum piyasaları tedirgin etmekten çok, 18 Aralık’ta faiz indirimi olacağı görüşüne daha çok itti. ÜFE ise beklentinin bir miktar üzerinde hızlandı. Ancak bu durumun da endekslerde bir miktar kar satışı dışında faiz konusundaki görüşü değiştirmediği görülüyor.

Fed: Faiz İndirimi Sonrası Ocak’ta Pas Geçme Senaryosu

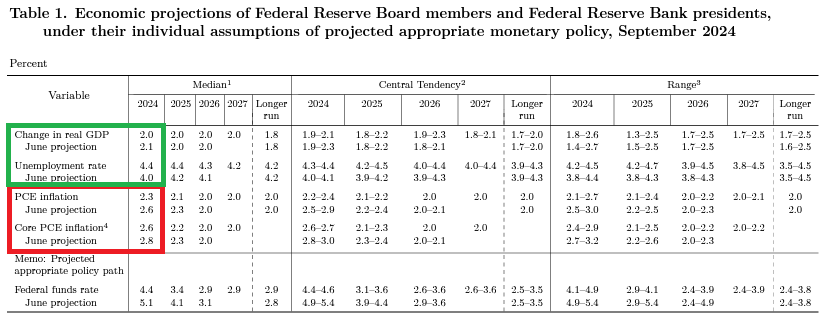

Fed Eylül ayında yayımladığı projeksiyonlarda PCE ve çekirdek PCE enflasyonu için tahminlerini aşağı çekmişti. Ancak yılın sonuna yaklaşırken, enflasyon göstergelerinin yukarı yönlü ivmesi nedeniyle bu tahminleri riske sokma ihtimali artmış durumda. Ekim ayında PCE enflasyonu yıllık 2,3%’e, çekirdek PCE ise 2,8%’e yükseldi. Kasım ayına ilişkin PCE enflasyonu verisi de Cuma günü açıklanacak ki yükseliş ivmesinin devamı bekleniyor.

Bu toplantıda yayımlanacak projeksiyonlarda PCE ve çekirdek PCE’nin yukarı yönlü revize edilmesini bekliyoruz. Muhtemelen FOMC yetkilileri kritik gösterge olarak kabul edilen çekirdek PCE için yıl sonu tahminini tekrar Haziran’daki 2,8% seviyelerine çekecek.

Normal şartlarda bu yönde bir güncellemenin geleceği toplantıda faiz indirimi yerine faizin sabit tutulması daha tahmin edilebilir bir karar olurdu. Ancak piyasalar indirimi yoğun şekilde fiyatladı. Aşağıda 13 Aralık 2024 tarihi itibariyle önümüzdeki dönem toplantı kararlarına ilişkin beklentilerin swap piyasalarında hangi oranda fiyatlandığı görülebilir;

Tabloda görüleceği gibi 18 Aralık’ta 25 baz puanlık indirim yaklaşık 96% ihtimalle fiyatlanıyor. Ancak sonrasında belirsizlik artıyor. Piyasalarda ana senaryo olmaya en yakın seçenek, Ocak ve Mayıs toplantılarında pas geçilerek, Mart ve Haziran toplantılarında 25’er baz puanlık indirimler olabileceği. Tabi bunun seyri ile iki kritik öneme sahip başlık olan enflasyon ve Fed yetkililerinin düşünceleri dışında istihdam ve büyüme gibi kalemlerin gidişatını da izliyor olacağız.

Avrupa Merkez Bankası’nın geride bıraktığımız hafta gerçekleştirdiği para politikası beyanatı ardından daha da belirginleşen Fed – ECB politika ayrışması sonrasında Fed’in tutumu oldukça önemli. Faiz indirim sürecinde jeopolitik risk ve Çin ile ticaret savaşında yeni aşamaya hazırlık gibi faktörler dolar endeksini yükselten faktörlerden olsa da, bunun içinde Fed’in daha sakin, ECB’nin daha agresif bir indirim rotasında ilerleyeceği beklentileri de var. Dolayısıyla projeksiyonlar ve Fed Başkanı Powell’ın açıklamaları önemli. Özetlersek, ilk tabloda da görülecektir, PCE enflasyonu, çekirdek PCE enflasyonu ve yıl sonu faiz beklentilerine ilişkin projeksiyonlarda artık 2025 sütunlarında oluşacak değişimlere odaklanmanın vakti geldi. 2024 yıl sonu için enflasyonda beklenen yukarı yönlü revizyona ek olarak, 2025 için yapılacak güncellemelerin şiddeti, altından paritelere, endekslerden tahvillere birçok varlığa sadece anlık hareketlilik değil, trend yönlerinin tayininde de belirleyici olabilir.

Burada unutulmaması gereken, piyasaların yukarıda bahsettiğimiz senaryoya büyük ölçüde hazırlıklı olduğudur. Dolayısıyla her halükarda artabilecek volatiliteye ek olarak, Banka’nın daha güvercin veya daha şahin bir duruş sergileyip sergilemediği belirleyici olacak.

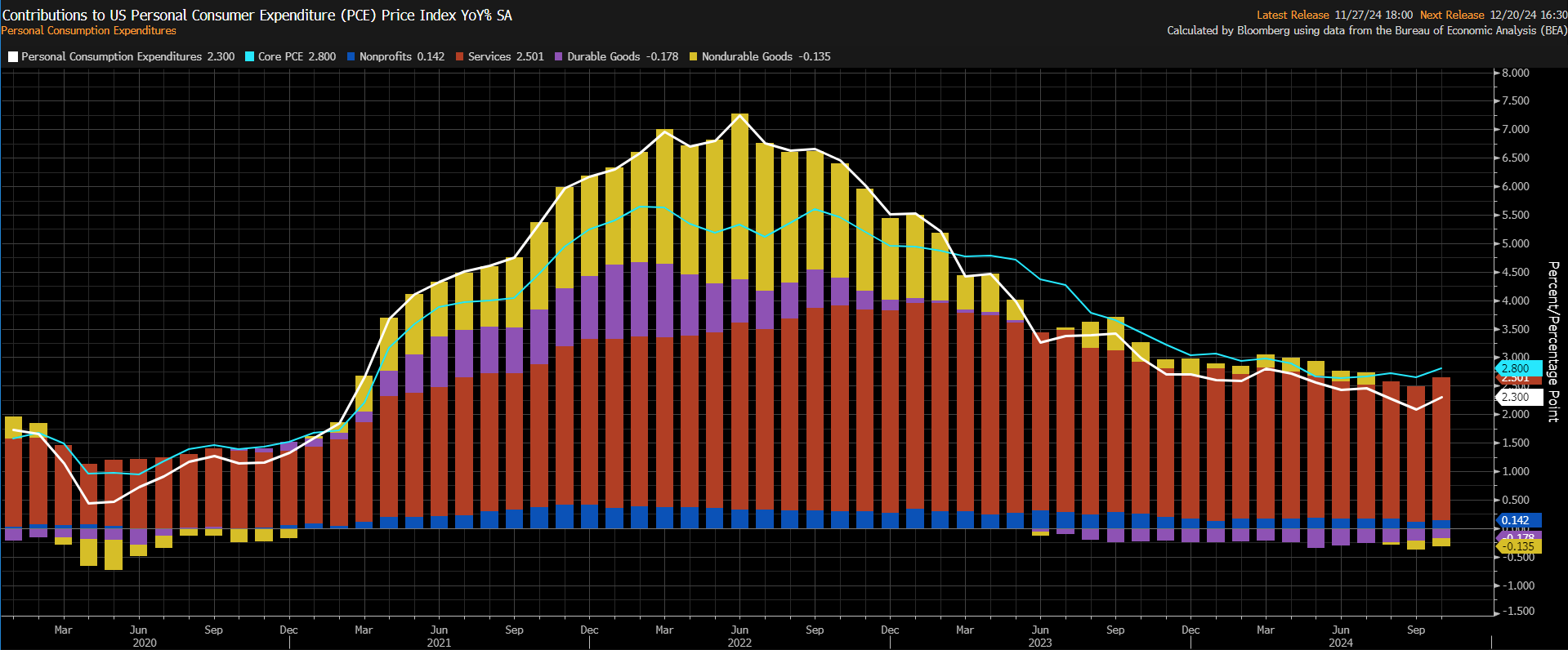

PCE Enflasyonu Fed’in Aralık Sonrası Pas Geçme Senaryosunu Destekleyecek mi?

Fed’in tercih ettiği enflasyon göstergesi olarak anılan çekirdek PCE enflasyonu (grafikte turkuaz renkli çizgi) son aylarda görüleceği gibi oldukça katı bir seyir izliyor. Eylül projeksiyonlarında yıl sonu tahminleri aşağı yönlü revize edilse de, son dönemdeki yükseliş nedeniyle yeni projeksiyonlarda da yukarı yönlü güncelleme bekleniyor. Enflasyonun bu seyri, her ne kadar aylık PCE ve çekirdek PCE beklentisi 0,2% gibi daha ılımlı bir beklentiye sahip olsa da, Fed’in faizi normalleştirme politikası için belirsizlik oluşturmaya devam ediyor.

Piyasa beklentisi manşet PCE’nin 2,3%’ten 2,5%’e yükselebileceği ve buna aylık PCE enflasyonunu 0,2% ile eşlik edeceği yönünde. Çekirdek PCE enflasyonun ise yıllık bazda 2,8%’den 2,9%’a çıkması bekleniyor. Aylık çekirdek PCE enflasyonu beklentisi ise 0,2%.

Geçtiğimiz hafta açıklanan TÜFE ve ÜFE verilerinin enflasyonda hız kazanımını işaret etmesine rağmen Aralık’taki faiz ayarlama beklentilerinin önüne geçmediğini görmüştük. Ancak bu veri Fed beyanatı sonrasında yayımlanacak ve artık yeni yıl beklentilerini değerlendirmeye başlayacağız. Zaten bu katılık beklentileriyle birlikte Aralık toplantısındaki indirime kesin gözüyle bakılmasına rağmen, Ocak toplantısında pas geçilme ihtimalinin 70%’in üzerinde olduğunu, ABD 10 yıllık tahvil faizinin 4,30%’un üzerinde seyrettiği görülüyor.

Ocak ayına ilişkin pas geçme ihtimalini kuvvetlendirecek güçlü PCE verileri doları destekleyip faiz ortamını yukarı çekebileceği gibi, endeksler ve dolar karşıtı varlıklarda baskı oluşturabilir. Tabi ılımlı sonuçların bunun tersi yönünde tepki oluşturacağı ve Ocak toplantısına ilişkin belirsizliği artırabilme ihtimali de bulunuyor.

İmalat ve Hizmet PMI

ABD’de büyümenin seyri dolar ve endeksler üzerinde etkili olabildiği gibi, faiz beklentilerini de etkileyebilecek öneme sahip. Bu nedenle ekonomik aktivite hakkında fikir verecek imalat ve hizmet PMI verileri, özellikle de öncü okumalar yakından takip ediliyor. Hizmet PMI Kasım’da 55 puandan 56,1 puana yükselmişti. Hatta bu veri ilk okumada 57 puan olarak açıklanmış, nihai veride 56,1 puana revize edilmişti. İmalat PMI tarafında ise iki aydır toparlanma eğilimi ön plandaydı. Ancak bu toparlanma eğilimi genişleme eşiği 50 puanın altında oluştu. Ekim’de 48,5 olan imalat PMI, Kasım’da 49,7 puana ulaştı. PMI’ların seyrini takip edeceğimiz gibi, alt kalemleri, özellikle de yeni siparişler, çıktı fiyatları ve istihdam verilerini inceliyor olacağız.

Perakende Satışlara Araç Satışları Desteği

Tüketim eğiliminin önemli göstergelerinden perakende satışlar, Ekim ayında bir önceki aya göre 0,4% artmış, otomotiv satışlarının hesaplama dışı tutulduğu çekirdek gösterge ise 0,1% artış göstermişti. Kasım ayında satışların otomotiv satışlarının da etkisiyle 0,5 – 0,6% düzeyinde artması bekleniyor. Tabi bunun dışında çekirdek perakende satışların manşet satışların artan ücretler, geride kalan seçimler ve tatil alışverişi gibi sebeplerle alışverişe yönelmiş olması bekleniyor.

3. Çeyrek Büyümesi

ABD’de üçüncü çeyrekte büyüme ikinci tahmine göre yıllık bazda 2,8% oranında gerçekleşti. İlk tahmin de benzer şekilde 2,8% düzeyindeydi. Bir önceki çeyrekte büyüme 3% oranında gerçekleşmişti. Hafta içinde üçüncü çeyrek için nihai büyüme rakamı açıklanacak. Bunda da 2,8%’lik büyüme hızının korunması bekleniyor.

ÇİN

Teşvik Gündemi Sonrası Aktivite Verileri İzlenecek

Çin’de son günlerde yoğun olarak Merkezi Ekonomi Çalışma Konferansı’na odaklı beklentilerin şekillendirdiği hareketler takip edildi. Bu beklentiler sadece Çin veya Asya endekslerinde değil, küresel çapta endeksler ve emtialar üzerinde etkisini hissettirdi. Ancak Konferans’ta teşvik taahhüdünün sürmesine rağmen piyasaları tatmin edecek detay veya farklılık içermeyen mesajlar çıkması hayal kırıklığını ve bekleyiş havasını beraberinde getirdi.

Bu şekilde geçen haftanın ardından, son dönem gelişmelerinin ekonomik aktiviteye nasıl yansıyacağını görmek için sanayi üretimi ve perakende satış verilerini takip ediyor olacağız. Sanayi üretimi Ekim ayında önceki yılın aynı dönemine göre 5,3% artmıştı. Eylül ayındaki 5,4%’lük artış hızına göre yavaşlama olsa da, son 5 ayın en yüksek ikinci verisi karşımıza çıkmıştı. Analist tahminleri Kasım ayında sanayi üretiminde yıllık artışın 5,3%’lük hızını koruması bekleniyor.

Perakende satışlar ise Ekim’de yıllık bazda 4,8% artmıştı. Satışların Kasım ayında önceki yıla göre 5% artarak hızını artırmış olması bekleniyor.

Hafta içinde ayrıca ticari bankaların kredi faiz oranları konusundaki kararları da takip edilecek. Ancak Merkez Bankası’nın yedi günlük ters repo faizini sabit tutmaya devam etmesi ardından ticari bankaların herhangi bir indirim yapıp kar marjını düşürmesi beklenmiyor.

JAPONYA

BoJ Faiz Artışı İçin Sinyal Verecek mi?

Japonya Merkez Bankası BoJ, Mart toplantısındaki faiz artırımıyla negatif faiz uygulamasını terk etmiş, Temmuz toplantısındaki ikinci artırımla da politika faizini 0,25%’e getirmişti. Daha önce Aralık toplantısı için de yeni bir artırım beklentisi olsa da, şu an için swap piyasaları Ocak ayına daha fazla ihtimal veriyor. 13 Aralık itibariyle Ocak toplantısında faiz indirim ihtimali 50%’nin bir miktar üzerinde. Çekirdek enflasyonun Eylül ve Ekim aylarında yavaşlamasının ardından Ocak ayına kadar bekleme ihtimali mantıklı görünüyor. Dolayısıyla genel kanı, BoJ’un Aralık toplantısında pas geçeceği yönünde. Ancak sonraki toplantıya ilişkin de belirsiz bir görünüm olmadığı için, Banka’nın vereceği mesajlar oldukça önemli olacaktır.

Buna ek olarak Cuma günü ulusal enflasyon verisi açıklanacak. 2,3%’e kadar yavaşlayan enflasyonun Kasım’da 2,6%’ya yükselmesi bekleniyor.

İNGİLTERE

Faizde Değişiklik Beklenmiyor

İngiltere Merkez Bankası BoE’nin bu hafta gerçekleşecek toplantısında değişiklik yapmayarak politika faizini 4,75%’te tutması bekleniyor. Daha önce yapılan açıklamalarda politikayı kademeli şekilde gevşetme yaklaşımı vurgulanmıştı. Ekim’de enflasyon yıllık bazda 2,3%’e çıkarak son yedi ayın en yüksek seviyesine ulaşmıştı.

Politikada değişiklik yapılması beklenmiyor. Ancak üye dağılımı da yakından takip ediliyor olacak. Hali hazırda güvercin üyelerden Swati Dhingra’nın tekrar indirim yönünde oy kullanması muhtemel. Ancak Dhingra’ya katılımın olup olmayacağı, olursa kaç üyenin destek veriyor olacağı Sterlin fiyatlamaları açısından önemli olacaktır.

Kasım Enflasyonunda Artış Beklentisi

BoE kararının öncesinde, Ada ekonomisinin Kasım ayına ilişkin enflasyon rakamları takip ediliyor olacak. Ekim’de enflasyon yıllık bazda 2,3%’e çıkarak son yedi ayın en yüksek seviyelerine ulaşmıştı. Aynı dönemde çekirdek enflasyon da 3,2%’den 3,3%’e yükselmişti. Piyasa beklentisi Kasım’da enflasyonun 2,6%’ya kadar yükselebileceği yönünde. Enflasyonun seyri, önümüzdeki süreçte daha nötr pozisyonda bulunan üyeleri görüşlerini önemli ölçüde değiştirebilir.

Ücret Artışları Hızını Artırabilir

İngiltere’de ücret artış hızı enflasyon ve faiz konusundaki en önemli sorunlardan biri. Üç Aylık ortalama kazan endeksi yıllık bazda 4,3% artışı işaret etmişti. Bu oran Eylül’de 3,9% düzeyindeydi. Artış hızının Kasım’da 4,6%’ya çıkması bekleniyor. İşsizliğin ise 4,3%’te kalacağı tahmin ediliyor.

İmalat ve Hizmet PMI

İmalat PMI Kasım’da 48 puan düzeyinde oluşurken, Aralık’ta 48,5 puana yükselmesi bekleniyor. İmalat aktivitesi uzun süre genişleme bölgesinde kalmasının ardından Ekim’de 50 puanın altına inerek daralma bölgesine dahil olmuştu.

Hizmet PMI ise Kasım ayında 50,8 puan olarak açıklanmıştı. Bunun Aralık’ta 51 puana ulaşması bekleniyor. Hizmet aktivitesi yaklaşık bir yıldır genişleme bölgesinde bulunuyor.

EURO BÖLGESİ

İmalat ve Hizmet PMI Verileri

Euro Bölgesi’nde büyümeye yönelik endişeler para politikası beklentileri için önemli koşullardan birini oluşturuyor. Bu nedenle hafta içinde açıklanacak öncü imalat ve hizmet PMI verileri yakından takip ediliyor olacak.

Ülke bazında Bölge’nin en büyük iki ekonomisi Almanya ve Fransa göstergelerini izliyor olacağız. İki ülkede de imalat ve hizmet aktiviteleri daralma bölgesinde bulunuyor. Bu da büyüme beklentileri açısından baskılayıcı olmaya devam ediyor.

Bölgesel bazdaki veri için de benzer durum geçerli. İmalat PMI’ın 45,2 puandan 45,6 puana ulaşması, hizmet PMI’ın 49,5 puanda sabit kalması bekleniyor.