Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 24 Ocak 2025

Makro Ekonomik Gelişmeler - 24 Ocak 2025

ABD

Fed Yılın İlk Toplantısında Beklemede Kalabilir

FOMC Aralık toplantısında 25 baz puanlık faiz indirimi yaparken, yeni yıla ilişkin tahminlerindeki güncellemeler 2025’in çok daha temkinli şekilde takip edileceğini gösterdi. Yıl boyunca sadece 50 baz puan indirim öngören projeksiyonlar, sanılandan daha yavaş bir patika izlenme riskini somutlaştırdı. Enflasyonun inatçı seyri, faizin özellikle Eylül ayındaki gibi agresif şekilde düşürülmesi için aceleci olunmaması gerektiğini göstermiş oldu.

Yukarıdaki grafikte Fed hedef faiz oranı üst bandı (beyaz), ABD 10 yıllık tahvil faiz oranı (mavi) ve çekirdek PCE enflasyonu görülebilir. Eylül ayındaki indirimden (50 baz puan) bu yana tahvil getirisi ve PCE enflasyonunda yukarı yönlü hareket net şekilde görülebilir. Bu da, Trump zaferinin de etkisinin katılımıyla daha katı bir Fed politikası oluşabileceği gerçeğini karşımıza çıkardı.

Şimdi Fed’in önünde bir sınav daha var. Hali hazırda inatçı seyreden enflasyona ek olarak, bu kez Trump etkisi de engel olarak karşısına çıkıyor. Trump’ın uygulamayı planladığı politikalar pratikte enflasyonu yukarı çekme ihtimali barındırıyor. Trump görevine söylemlerine kıyasla daha sakin bir başlangıç yapsa da, bu durum şimdilik güncelliğini koruyor. Uygulamayı planladığı tarifeler sadece tarifenin uygulandığı ülkede değil, ABD pazarında da fiyatları yukarı çekecek.

İşte bu gelişmelerle birlikte Fed’in 29 Ocak’taki beyanatında değişiklik yapmayacağı beklentisi öne çıkarıyor. Mart ayında bile 25 baz puanlık faiz indirimine 30% civarında ihtimal veriliyor. Haziran ayı içinde ihtimal ise 40% civarında fiyatlanıyor. Yıl sonu için ise 3,90% faiz düzeyi fiyatlanıyor.

Bu toplantıda projeksiyonlar yayımlanmayacak. Bu nedenle de Banka’nın beyanatı ve Başkan Powell’ın konuşması sonraki toplantılardaki politikalara ilişkin ipucu sağlayabilir.

PCE Enflasyonu

Fed’in tercih ettiği enflasyon göstergesi olan takip edilen PCE deflatörü Eylül’de 2,1%’i görmesinin ardından yükseliş eğilimine geçmiş ve Kasım’da 2,4%’e ulaşmıştı. Henüz Trump politikalarının etkileri görülmeden yükselen enflasyon, Aralık ayındaki yukarı yönlü revizyonlarda büyük ölçüde etkili olmuştu. Daha yakından takip ettiğimiz çekirdek PCE enflasyonu ise Haziran’da 2,6%’ya kadar yavaşlamış, ancak sonraki dönemde kademeli yükselişlerle son olarak 2,8%’e kadar yükselmişti. Bu da Fed’in hedefinden oldukça uzak bir seviye.

Piyasa beklentisi Aralık’ta PCE enflasyonunu 2,4%’ten 2,5%’e çıkabileceği, aynı dönemde çekirdek PCE enflasyonunun 2,8% seviyesini koruyacağı yönünde. Beklenti karşılanırsa, çekirdek PCE enflasyonu üç aydır katılığını korumuş olacak. PCE enflasyonu ise üç ay boyunca yükselmiş olacak. PCE enflasyonunun aylı bazda 0,3%, çekirdek PCE enflasyonunun 0,2% ile Kasım ayına göre ivme kazanması bekleniyor. Dolayısıyla beklentilerin Fed’in faiz konusunda çok daha dikkatli olunması görüşünü destekleyecek nitelikte olduğu söylenebilir.

4.Çeyrek Büyümesi

ABD’de 3. çeyrekte büyüme 3,1% düzeyinde gerçekleşmiş ve pandemi sonrası görülen dengelenme çabasında güçlü bir seviye olarak kayda geçmişti. Kişisel harcamalar 3,7% ile ikinci okumaya göre yukarı yönlü revize edilerek raporu olumlu yönde etkilemişti. Mal ve hizmet kaleminde sırasıyla 5,6% ve 2,8%’lik büyüme katkısının yanı sıra, sabit varlık yatırımlarındaki artış 1,7%’den 2,1%’e revize edilmişti. Kamu harcamalarında ise ikinci okumaya göre sınırlı bir yukarı yönlü güncelleme yapılmıştı.

Piyasa beklentisi 4. çeyreğe ilişkin ilk okumanın 2,6% düzeyinde gerçekleşeceği yönünde. Bu düzey hala resesyon endişelerini uzak tutmaya yetecek seviyede. Ancak beklentinin üzerindeki rakamlar, Fed’in temkinli duruşunu destekleyebileceği gibi, altındaki rakamlar hassasiyete göre ekonomiye ilişkin karamsarlık oluşturabilir.

İstihdam Maliyet Endeksi

2024’ün üçüncü çeyreğinde ABD’de sivil çalışanların ücret ve tazminatlarının maliyetleri bir önceki çeyreğe göre 0,8% artmıştı. Bu da kademeli düşüşlerle birlikte 2021’in ikinci çeyreğinden bu yana en düşük artış olarak kayda geçmişti. İstihdam maliyetlerinin azalması, piyasada soğumaya işaret ettiği gibi, enflasyonu da aşağı yönlü baskılayıcı özelliğe sahip. Tabi bunun dışındaki faktörler son dönemde enflasyonda yukarı yönlü görünümü desteklediği için gölgede kalmış bir veri. Ancak özellikle Trump ile birlikte bu tür verilerin önemi bir adım daha öne çıkacak gibi görünüyor. 4. çeyrek için beklenti, istihdam maliyetinin önceki çeyreğe göre 1% artacağı yönünde. Bu gerçekleşirse, 2024’ün ilk çeyreğinden bu yana en yüksek artış hızı olacak ve hali hazırda devam eden inatçı enflasyon görünümünü destekleyebilir.

Dayanıklı Mal Siparişleri

ABD’de üretilen dayanıklı mal siparişleri Kasım ayında bir önceki aya göre 1,1% gerilemiş ve 285,1 milyar dolar olmuştu. Bu düşüş piyasa beklentisinden de (-0,4%) hızlı gerçekleşmişti. Ulaşım ekipmanlarındaki 2,9%’luk düşüş manşet verideki düşüşe öncülük ederken, makine siparişleri 1%’lik artışla düşüşü sınırlayan maddelerde öne çıkmıştı. Ulaşım sektörü dışarıda tutularak hesaplanan çekirdek dayanıklı mal siparişleri ise Kasım’da 0,2% gerilemişti. Piyasa beklentisi siparişlerin Aralık’ta önceki aya göre 0,8%, çekirdek dayanıklı mal siparişlerinin ise 0,4% artabileceği yönünde.

CB Tüketici Güveni

Conference Board’un hazırladığı tüketici güven endeksi Aralık’ta 104,7 puana gerileyerek ekonomik koşullar hakkında olumsuz görünümü yansıtmıştı. Bu da önceki aylarda görülen toparlanma eğiliminin bir kısmının geri verildiğini göstermişti. Mevcut koşulları ölçen endeks 140,2 puana gerilerken, beklenti endeksi 81,1 puana gerilemişti.

12 aylık enflasyon beklentisi, Mart 2020’den bu yana en düşük seviye olan 5%’te kalmıştı. Resesyon ihtimali zayıf olarak görülürken, tüketicilerin temkinli görüşünün sürdüğünü işaret etmişti.

Piyasa beklentisi tüketici güven endeksinin Ocak ayında 105,6 puana yükselebileceği yönünde.

EURO BÖLGESİ

Avrupa Merkez Bankası’nın Faiz İndirimlerine Devam Etmesi Bekleniyor

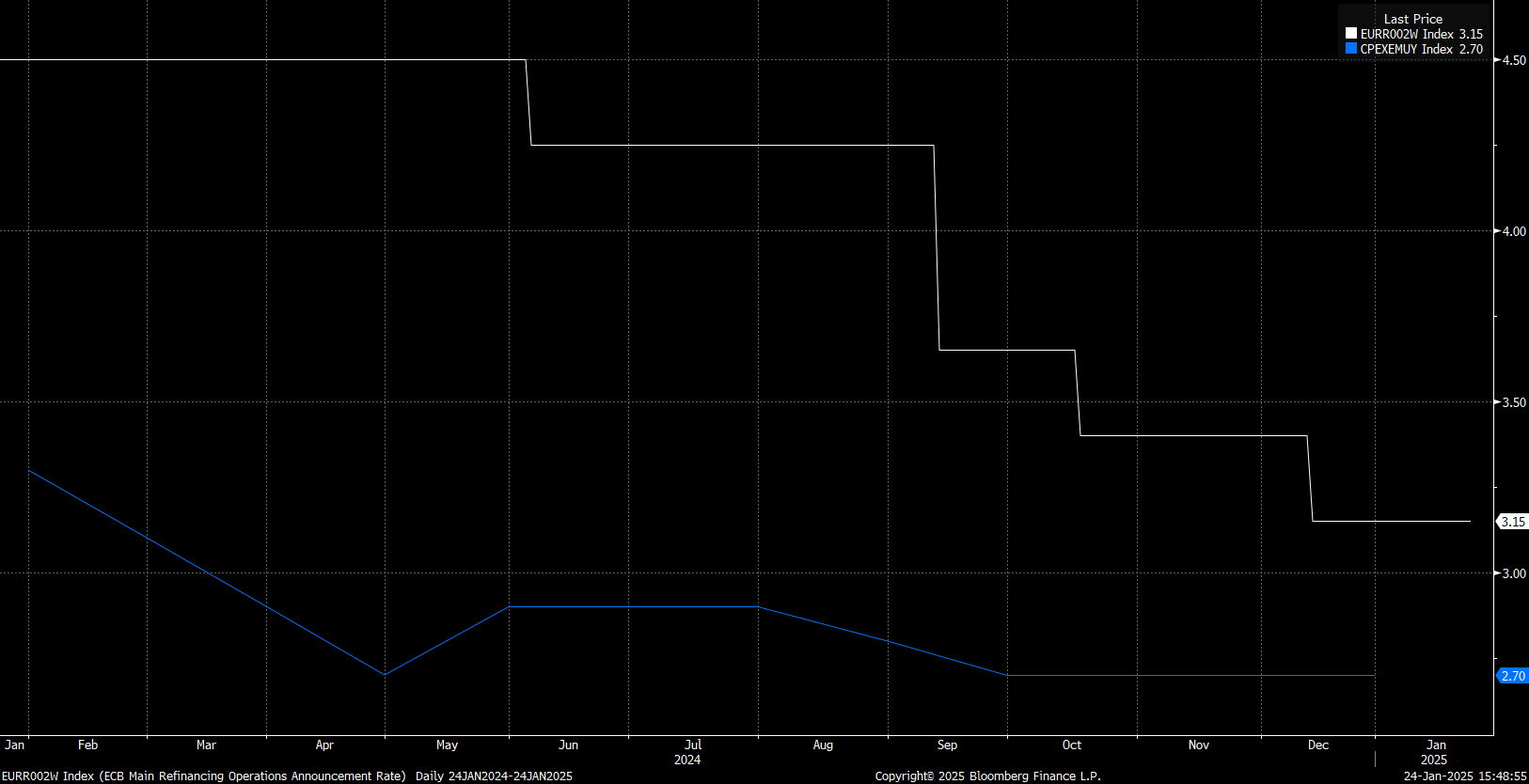

Avrupa Merkez Bankası ECB’nin önümüzdeki hafta 25 baz puanlık faiz indirimi ile birlikte yükselen enflasyona rağmen mevcut patikasını sürdürmesi bekleniyor. Swap piyasaları ihtimali neredeyse kesin oranda fiyatlarken, Mart toplantısında indirime 93% ihtimal veriliyor. Yıl sonu için ise 1,975 faiz düzeyi fiyatlanıyor. Bu beklenti 3% düzeyinde bulunan mevduat faiz oranı için geçerli. Ana refinansman faiz oranının ise 3,15%’ten 2,90%’a düşürülmesi bekleniyor.

Banka’nın bu patikası daha çok büyüme endişelerine ve buna bağlı olarak enflasyonda oluşan “beklentilere” dayalı görünüyor. Avrupa Merkez Bankası Lagarde da bu konuyu açıkça dile getirmiş, enflasyon baskılarına rağmen zayıf ekonominin canlandırılması için indirimlerin gerekli olduğunu belirtmişti. Yukarıdaki grafikte ana refinansman oranı ve çekirdek enflasyon (sırasıyla beyaz ve mavi çizgiler) seyri görülebilir.

Dolayısıyla önümüzdeki iki toplantı için yoğunlaşan faiz indirim beklentilerinin ilerisi için, Bölge’nin ekonomik göstergelerinin ve ECB yetkililerinin görüşleri önemli olacak. Karar metni ve Lagarde’ın açıklamalarını yakından izliyor olacağız.

Alman Ifo İş İklimi Endeksi

Almanya’da iş ortamındaki görünümü ölçen Ifo İş İklimi Endeksi, Aralık’ta 84,7 puana düşerek arka arkaya ikinci ayında da gerilemişti. Bu aynı zamanda pandemiden bu yana görülen en düşük seviye. Veri aynı zamanda beklentilerin de altında kalmıştı. Beklentileri ölçen endeks 87 puandan 84,4 puana gerilerken, mevcut koşulları ölçen endeks 84,3 puandan 85,1 puana yükselmişti. Piyasa beklentisi Ocak ayında endeksin 84,4 puan düzeyinde olacağı yönünde.

Alman Ocak Enflasyonu

Almanya’da enflasyon Aralık’ta yıllık bazda 2,6%’ya yükselmişti. Bu da Eylül’de görülen 1,6%’lık orandan beri enflasyonun aralıksız olarak yükseldiğini göstermişti. Bu da 2024’ün başından bu yana görülen en yüksek oran olarak kayda geçti. Enflasyondaki yükseliş daha çok hizmet ve gıda kalemlerindeki artış hızından kaynaklanırken, piyasa beklentisi Ocak’ta enflasyonun 2,6%’ten 2,4%’e yavaşlayabileceği yönünde. Aylık TÜFE’nin ise -0,1% ile bunu desteklemesi bekleniyor. Bu beklentinin karşılanması halinde, ECB’ye yönelik hali hazırda devam eden faiz indirim beklentileri ivmesini koruyabilir.

Alman 4. Çeyrek Büyümesi

Almanya ekonomisi 2022’nin üçüncü çeyreğinden beri arka arkaya iki çeyrek büyüme gösteremedi. 2024’ün üçüncü çeyreğinde, bir önceki çeyreğe göre 0,1%’lik büyüme görülmesinin ardından, piyasa beklentileri ekonominin yılın son çeyreğinde 0,1% daralmış olabileceğini gösteriyor. Alman ekonomisindeki zayıflık, inatçı enflasyona rağmen ECB’nin faiz indirim patikasının önemli gerekçelerinden biri konumunda. Dolayısıyla büyümenin hangi seviyelerde olacağını yakından izliyor olacağız.

ÇİN

İmalat ve İmalat Dışı PMI

Çin’de imalat PMI Aralık’ta 50,3 puandan 50,1 puana gerileyerek beklentinin (50,3) altında oluştu. Yılın ikinci yarısından itibaren ülkede yoğunlaşan bazı destekleyici önlemlerin ardından üretim faaliyetleri genişlemeye devam ederken, üretim son dört aydaki en düşük artışı gösterdi. Girdi maliyetlerinin de düşüş hızını artırdığı görüldü. Piyasa beklentisi imalat PMI’ın Ocak’ta 50,1 düzeyinde koruyacağı yönünde.

İmalat dışı PMI ise aynı dönemde 50 puandan 52,2 puana yükselerek piyasa beklentisinin (50,2) oldukça üzerinde bir performans sergiledi. Son dönemde uygulanan teşviklerin sonuç vermeye başladığı görülse de, henüz kalıcı bir iyileşme sağlanmadığı ve Trump ile birlikte yeni risklerin ortaya çıktığı takip ediliyor. Piyasa beklentisi Ocak’ta imalat dışı PMI’ın 52,2 düzeyini koruyacağı yönünde.

KANADA

Faiz İndiriminin Devamı Gelebilir

Kanada Merkez Bankası’nın (BoC) Aralık toplantısında politika faizini 50 baz puan indirerek 3,25%’e getirdi. Böylece 2001’den bu yana görülen en yüksek seviye olan 5%’ten toplamda 175 baz puan indirim gerçekleşti. Her ne kadar yetkililer 2025’te agresif indirimlere ilişkin uzak açıklamalar yapsa da, Trump sonrası görünümün daha karamsar hale gelmesinin de katkısıyla indirim beklentileri sürüyor.

Faiz kararlarında beklentilerin altında kalan üçüncü çeyrek büyümesi (1%) oldukça etkili olmuştu. Benzer risk dördüncü çeyrek için de geçerli görünüyor. Buna enflasyonun önümüzdeki yıllarda 2% hedefine yakın kalması beklentisi de eklendiğinde, faiz indirimi beklentilerinin destek bulduğu görülüyor.

Piyasalar 25 baz puanlık faiz indirimini 89% ihtimalle fiyatlıyor. İndirimlerin devamının gelip gelmeyeceği de beyanatta sağlanacak ipuçlarıyla yorumlanmaya çalışılacak.

JAPONYA

Tokyo Enflasyonu

Japonya Merkez Bankası’nın faiz artırımı ardından önümüzdeki hafta Tokyo enflasyonu takip edilecek. Aralık’da çekirdek enflasyon 2,2%’den 2,4%’e yükselmişti. Veri piyasa beklentisinin (2,5%) altında oluşsa da, faiz artırımı kararında önemli rol oynamıştı. Tokyo enflasyonu, ülke genelindeki fiyat gelişmeleri için önemli bir gösterge olması nedeniyle yakından takip ediliyor. Dolayısıyla enflasyonun seyri, faiz beklentileri ve Yen üzerinde etkili olabilir.

Piyasa beklentisi çekirdek Tokyo enflasyonunun Ocak’ta 2,4%’ten 2,5%’e yükseleceği yönünde. Aynı dönemde manşet enflasyonun ise 3% düzeyini koruması bekleniyor.

AVUSTRALYA

4.Çeyrek Enflasyonu

Avustralya Merkez Bankası (RBA) Kasım 2023’te politika faizini 4,35%’e getirmesinden bu yana para politikasında değişiklik yapmadı. Bu süreçte enflasyon ise 3. çeyrekte 2,8%’e kadar yavaşladı. Bu hem 2021’den bu yana görülen en düşük oran, hem de piyasa beklentisinin altında bir oran (2,9%) olarak kayda geçmişti. Ülkede hizmet enflasyonu yüksek seyrederken, diğer kalemlerde ve özellikle ulaşım maliyetlerinde uzun süredir ilk kez düşüş görülmesi enflasyonu aşağı çeken başlıklardan oldu. Zayıf enflasyonun seyri RBA’nın faiz indirimine yönelik beklentiler açısından destekleyici. Veri öncesi, RBA’nın 18 Şubat’taki toplantısında 25 baz puan faiz indirmesine 78% civarında ihtimal veriliyor.

Piyasa beklentisi, enflasyonun 2024’ün son çeyreğinde 2,5%’e kadar yavaşlayabileceği yönünde.

TÜRKİYE

Fitch Kredi Notu Değerlendirmesi

Uluslararası Kredi Derecelendirme Kuruluşu Fitch’in, Cuma akşamı Türkiye için değerlendirmesini paylaşması bekleniyor. Kurum Eylül’de Uzun Vadeli Yabancı Para Cinsi İhraççı Temerrüt notunu B+’dan ++-‘ye yükselmiş ve görünümü “durağan” olarak belirlemişti.

Kararda güçlenen dış rezervler, TCMB politikalarında tutarlılık beklentisi ve gerileyen cari açık ana belirleyiciler olmuştu. Risk olarak ise, politikalarda yaşanabilecek geri dönüş ve gereğinden erken gevşeme adımları vurgulanmıştı. Kurum Eylül’deki paylaşımında 2024 enflasyonunu 43%, 2025 enflasyonunu 21% olarak tahmin etmişti.