Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Haftalık Bülten - 25 Nisan 2025

Makro Ekonomik Gelişmeler - 25 Nisan 2025

Tarife Gündemine Yeni Başlıklar Ekleniyor: İstihdam, Enflasyon, Büyüme ve Bilançolar

Geride bıraktığımız hafta tarife gündemi ile yine hareketli geçti. ABD ile Çin arasındaki ilişki hakkında sürekli değişen haber akışı risk algısını etkilerken, Trump’ın Fed hakkındaki açıklamaları da volatiliteyi yüksek tuttu.

ABD ile Çin arasında müzakere için alan oluşabileceği iyimserliği bile endeksler tarafında pozitif karşılandı. Altında arka arkaya rekorlar ardından kar satışları görüldü. Pekin tarafı ise henüz tarifeler konusunda resmi bir temas sağlanmadığını açıkladı. Trump ayrıca, müzakere gerçekleşen ülkelerle anlaşmaların 3 – 4 hafta içinde imzalanmasını beklediğini ifade etti.

Öte yandan ABD – İran ve Ukrayna – Rusya konusunda haber akışı da yoğunlaştı. İran ile nükleer müzakereler konusunda ilerleme kat edildiği haberleri petrolü baskılarken, Rusya üzerinde ateşkes baskısı kurulması fiyatın aşağı çekilmesine katkı sağladı.

Diğer önemli gelişme ise Trump’ın Fed Başkanı Powell hakkında görevden alma niyeti hakkında geri adım atması oldu. Bu da risk iştahını destekleyen başlıklar arasında yer aldı. Bazı Fed yetkililerinin erken bir faiz indirimi ihtimalini destekleyen açıklamaları da bu tabloya katkı sağladı.

Tarifeler konusundaki iyimserliğin iştah açıcı olduğu yadsınamaz. Ancak konu Trump olunca, kalıcı hareket beklentisi için daha da temkinli olmakta fayda var. Olası bir maratonu erken döneminde yakalama çabası olumsuz sonuçlar oluşturabilir.

ABD

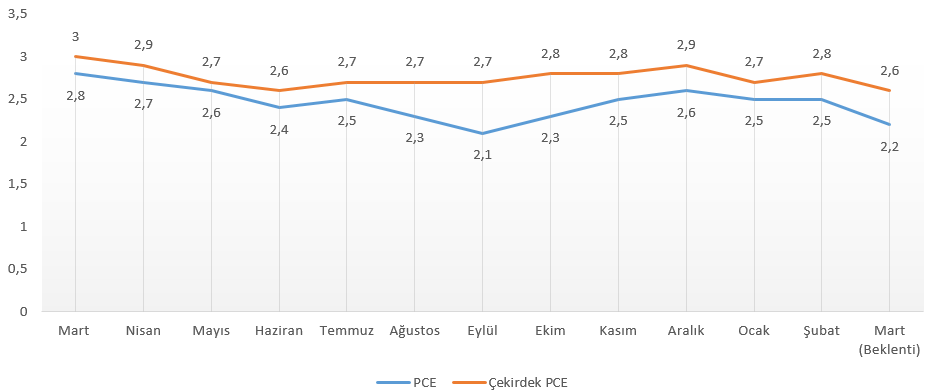

PCE Enflasyonu

Fed’in faiz beklentileri için en önemli gösterge enflasyon ve Banka’nın yakından takip ettiği gösterge PCE deflatörü. Mart ayında paylaşılan projeksiyonlarda, 2025 için PCE enflasyonu tahmini 2,5’ten 2,7’ye, çekirdek PCE enflasyonu tahmini 2,5’ten 2,8’e revize edilmişti. Bu da hızlı ve yakın zamanda faiz indirim beklentisini önemli ölçüde törpülemişti.

PCE enflasyonu Şubat ayında önceki aya göre 0,3 düzeyinde oluşmuş, yıllık bazda ise 2,5 olarak açıklanmıştı. Aynı dönemde çekirdek PCE enflasyon aylık 0,4, yıllık 2,8 düzeyinde oluşmuştu.

Piyasa beklentisi oldukça ılımlı. PCE enflasyonunun Mart ayında önceki aya göre değişim oluşturmaması bekleniyor. Yıllık PCE enflasyonunun ise 2,2’ye gerilemesi bekleniyor. Çekirdek PCE enflasyonu için aylık beklenti 0,1, yıllık beklenti 2,6 düzeyinde. Dolayısıyla, beklentiler karşılanırsa, yılın ilk çeyreğinde FOMC’nin yıl sonu projeksiyonlarının altının görülme ihtimali söz konusu. Bu da Fed’in faiz indirimi beklentilerini destekleyecek.

Fakat, Mart ayı ve hatta sonraki birkaç aylık dönem tarifelerin etkilerinin ölçülebilmesi için sağlıklı aralıklar değil. Hele Mart ayında tarife etkisinin hissedilmesi mümkün görünmüyor ki bu da beklentilerde görülüyor. Dolayısıyla veri oldukça önemli olsa da, tarife gündeminin gölgesi dışına çıkıp bu gündemin etkisini yansıtana kadar temkinli yaklaşım sağlanmalı.

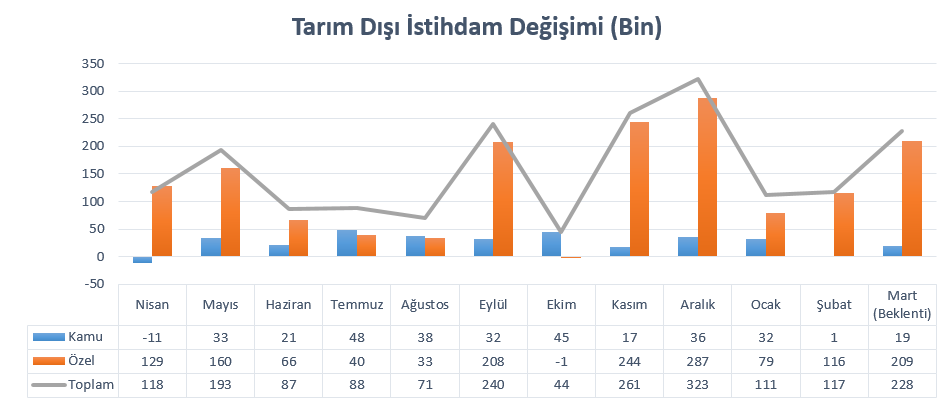

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik Oranı

ABD’de tarife etkisinin ekonomik göstergelere hızlı şekilde yansıması beklenmese de, işletmeler tarifeler için önlemlerini işe alımlarda veya istihdamı sürdürme konusunda daha temkinli yaklaşarak alıyor. Dolayısıyla hali hazırda piyasa etkisi yüksek verilerden olan tarım dışı istihdam değişimi, şu sıralar çok daha önemli hale geldi.

Verinin önemini artıran bir diğer konu ise geçtiğimiz hafta iki Fed yetkilisinin faiz indirimi konusundaki ılımlı açıklamasıydı. Cleveland Fed Başkanı Hammack, ekonomik göstergelerin desteklemesi halinde Haziran toplantısından önce de faiz indirimine ılımlı bakabileceğini belirtti. FOMC Yönetim Kurulu Üyesi Waller ise faizin daha erken indirilmesi şartının istihdama bağlı olduğunu belirtti. Tabi bu gelişmeler endeksler tarafında olumlu karşılansa da, Mayıs’ta bir indirim olma ihtimali ana senaryo olmaktan uzak görünüyor. Sonuç itibariyle Powell ve bazı diğer üyeler faiz indirimi konusunda aceleci olmayacaklarını birden fazla olacak şekilde vurguladı.

Mart ayında tarım dışı sektörlerde istihdam artışının 228 bin olduğu açıklanmıştı. Bu da önceki iki aya göre oldukça güçlü bir artışı işaret etmiş, dolayısıyla faiz indirim beklentilerini destekleyen bir tablo oluşturmamıştı. Nisan ayında artışın 130 bin civarında olması bekleniyor. Bu son 4 ayın en güçlü ikinci artışı olsa da, etkili bir ivme kaybını işaret edecek. Tabi verinin beklentiyi karşılayıp karşılamaması da veri sonrası fiyatlamayı etkileyecektir. Ancak Fed yetkililerinin ifadeleri ardından bu tür zayıf veriler Haziran toplantısı öncesinde faiz indirimi olabileceği beklentisini güçlendirebilir.

Aynı dönemde ortalama saatlik kazançların önceki ay değişim hızını koruması bekleniyor. Bunlar da aylık 0,3%, yıllık bazda 3,8% olarak karşımıza çıkmıştı. Tarifelerin kısa vadede enflasyon beklentilerini yukarı çekebileceği haberleri arasında, zayıf istihdam artışı ile en iyi ihtimalle sabit hızda ilerleyen gelir artış hızı yine faiz indirim iyimserliği destekleyebilir.

İşsizlik oranının Nisan ayında 4,2%’lik düzeyini koruması bekleniyor.

ABD 1. Çeyrek Büyümesi

Tarife gündemi ile en çok tartışılan konu büyüme. Resesyon endişesi 2 Nisan tarifeleri ardından çok daha öne çıkmış durumda. Bu hafta ABD’nin ilk çeyrek büyümesine ilişkin ilk tahminler yayımlanacak.

ABD ekonomisi geçtiğimiz yılın son çeyreğinde yıllık bazda 2,4 büyümüştü. Büyüme tahminlerin üzerinde oluşmuştu. İhracat öncü okumalara göre daha az bir daralma gösterirken, ithalat daha hızlı bir yavaşlama gösterdi. Ancak sonuç olarak net ticaret dengesi daha pozitif katkı sağladı. Federal kurum harcamaları tahminlerden daha fazla artarak veriyi destekledi.

Veri Ocak – Mart dönemini kapsadığı için tarife etkisi göremeyeceğiz. Ancak buna rağmen, Bloomberg anketinde Cuma gününe kadarki katılımlarla oluşan beklentilerin medyanı 0,2 büyüme beklentisini işaret ediyor. Dolayısıyla daha tarife etkisi görülmeden oldukça zayıf bir büyüme tahmini karşımıza çıkıyor. Tabi bunu beklenti – sonuç ilişkisi açısından da değerlendirmek gerekecek. Ancak zayıf büyüme, resesyon endişesini daha da artırabilir. Bu da Trump yönetiminin karnesine pek olumlu şekilde yansımayacaktır.

Bilanço Sezonunda Kritik Hafta: Meta, Microsoft, Apple ve Amazon

Bu hafta 2025 yılı ilk çeyreklik döneme ait finansallarda; Tesla’nın beklenti altında, Alphabet’in piyasa beklentilerinin üzerinde sonuçlandı. Tesla tarafında Çin rekabeti ağır basarken, Alphabet, yükselen yapay zeka uygulamalarının getirdiği rekabete rağmen arama motoru gelirleri ve reklam gelirleriyle dikkatleri üzerine çekti.

Önümüzdeki haftada; Meta, Microsoft, Apple ve Amazon gibi önemli teknoloji sektörü paydaşları 2025 yılı ilk çeyreklik döneme denk gelen finansallarını sunacak. Bu dönemde Meta için net kar beklentisi 13 milyar 648 milyon Dolar; Microsoft için 24 milyar 44 milyon Dolar; Apple için 24 milyar 291 milyar Dolar ve Amazon için 18 milyar 617 milyon Dolar tutarında bulunuyor.

Microsoft ve Meta Platforms için hazırladığımız raporlara aşağıdaki bağlantılardan ulaşabilirsiniz;

Microsoft: Yapay Zeka ve Bulut Segmentinden Destek Bekleyişi

Meta: Büyüme Hızı ve Kullanıcı Baskısı

Microsoft ve Meta’ya ek olarak, Apple ve Amazon bilançoları öncesinde hazırlanacak raporlarla ilgili bilgilendirmelerimizi sürdüreceğiz.

Endeksler üzerinde ağırlığı yüksek olan bu şirketlerin finansal sonuçları önümüzdeki hafta takip edilecek. Bilanço takvimine ulaşmak için tıklayınız.

CB Tüketici Güveni

Conference Board Tüketici Güven Endeksi, Mart ayında önceki aya göre 7,2 puan gerilemiş ve 92,9 puana ulaşmıştı. Mevcut koşulları ölçen endeks 3,6 puan düşüşle 134,5 puana gerilerken, beklentileri ölçen endeks 9,6 puan azalma ile 65,2 puana gerilemiş ve son 12 yılın en düşük seviyesine ulaşmıştı. Bu da resesyon riskine ilişkin endişenin çok yüksek seviyelere ulaştığını gösterdi. 12 aylık enflasyon beklentisi 5,8’den 6,2’ye ulaşmış, bunda yumurta gibi temel gıda fiyatlarındaki yükseliş ve tarife etkisi büyük rol oynamıştı.

Piyasa beklentisi Nisan ayında CB Tüketici Güven Endeksi’nin 87 puana kadar gerileyebileceği yönünde. Eğer endeksi buraya kadar düşerse, bu 2020’den bu yana görülen en düşük düzey olacak.

ADP Özel Sektör İstihdamı

Tarifelerin gölgesinde Fed’in faiz indirimi için tahminler yoğunlaşırken, istihdam verileri de önemli kazanmış durumda. Özellikle büyümeye yönelik beklentiler açısından değerlendirilmesi ve bazı Fed yetkililerinin faiz kararı için istihdam gelişmelerini işaret etmesi de bu kanıyı destekledi.

ADP özel sektör istihdamı Mart ayında 155 bin artış ile önceki aya göre (84 bin) etkili bir artış göstermişti. Bunda profesyonel ve ticari hizmetler 57 bin, finansal hizmetler ise 38 bin artış ile öne çıkmıştı. Aynı dönemde, mevcut işine devam edenlerin ücret artış hızı 4,7’den 4,6’ya, iş değiştirenlerin ücret artış hızı ise 6,8’den 6,5’e yavaşlamıştı.

Piyasa beklentisi özel sektör istihdamının Nisan ayında 128 bin artış gösterebileceği yönünde. Beklenti karşılanırsa, son 9 ayın en zayıf ikinci artışı olacak. Dolayısıyla bu durum da büyümeye yönelik kırılgan beklentileri destekleyebilir.

ISM İmalat PMI

PMI’lar tarife etkilerinin takip edilebilmesi için oldukça önemli göstergeler. İşletmeler, yaklaşan risklerin etkilerini azaltabilmek için stok faaliyetlerini hızlandırabiliyor veya istihdam sağlama konusunda daha temkinli yaklaşıyor. Tarife riski öncesi siparişlerdeki artık, tedarik sürelerini yığılma sebebiyle uzatabiliyor. Dolayısıyla bu tür etkilerle birlikte, sektörde daralma olsun olmasın, işletmelerin yaklaşımını yorumlayarak tarifelerin nasıl bir izlenim oluşturduğu hakkında az çok fikrimiz oluyor.

ISM İmalat PMI Mart ayında genişleme eşiği olan 50 puanın altına indi ve 49 puan olarak açıklandı. Dolayısıyla uzun süreli daralma ardından genişleme eşiği üzerinde sadece iki ay dayanabildi. Yeni siparişler ve birikmiş siparişlerde daralma hızı azalırken, istihdamda kayıplar hızlandı. Tedarik sorunları nedeniyle fiyatlarda artış hızlandı. Stok artışları hızlandı ve teslimat süreleri yavaşladı.

Piyasa beklentisi Nisan’da PMI’ın 48,1 puana gerileyebileceği yönünde. Hem daralma şiddetini, hem de alt kalemlerdeki değişimleri izlemeye devam ediyor olacağız.

JOLTS İş İlanları

İstihdam verileri haftanın öne çıkabilecek kalemleri arasında olduğu için JOLTS iş ilanları verisini de yakından takip ediyor olacağız.

Toplam iş ilanı sayısı Şubat’ta bir önceki aya göre 194 bin azalmış ve 7 milyon 568 bine ulaşmıştı. İlan sayısı piyasa beklentisinin de altında kalmıştı. En çok ilanın azaldığı sektör 126 bin ile perakende ticaret ve 80 bin ile finans ile sigorta olmuştu.

EURO BÖLGESİ

Nisan Enflasyonu

Euro Bölgesi enflasyonu Ocak ayında 2,5 ile son 6 ayın en yüksek seviyelerine ulaşmasının ardından Şubat ve Mart aylarında kademeli olarak yavaşladı. Enflasyon Mart ayında 2,2 olarak teyit edildi. Aynı dönemde çekirdek enflasyon ise Ocak ayına kadarki 5 ay boyunca 2,7 düzeyinde kalmasının ardından Şubat – Mart aylarında gerileyerek 2,4’e ulaşmıştı. Bu gelişmeler ve tarifelerin büyüme beklentilerini aşağı çekmesi ile birlikte Avrupa Merkez Bankası ECB, piyasa beklentilerine paralel olarak faiz oranlarını 25 baz puan indirmişti. ECB’nin faiz indirimlerine devam etmesi de bekleniyor. Bunda belirttiğimiz gibi tarifeler ve Banka yetkililerinin açıklamaları etkili. Özellikle ECB Başkanı Lagarde’ın tarifelerin enflasyonda zayıflamaya neden olabilecek bir etki çıkarmalarının da mümkün olduğu ifadesi, faiz indirim beklentilerini desteklemişti.

Nisan ayı verisi tarife etkisinin hissedilmesi için hala çok erken. Ancak çekirdek enflasyonun yıllık bazda 2,4’ten 2,5’e çıkması bekleniyor. Aynı dönemde manşet enflasyonun 2,2’den 2,1’e zayıflaması bekleniyor. Büyüme beklentileri ise oldukça kırılgan. Dolayısıyla bu beklentilerin açık ara yukarı yönlü sürprizler yapmaması halinde faiz indirim beklentilerinin sürmesi beklenebilir.

1. Çeyrek Büyümesi

Bölge’ye ilişkin büyüme kaygısı, Avrupa Merkez Bankası ECB’nin de para politikası kararlarında ve beklentilerinde etkili oluyor. Hatta son faiz indirimi kararında önceliğin büyüme kaygısından olduğunu söylemek yanlış olmaz.

Euro Bölgesi ekonomisi, 2024’ün son çeyreğinde bir önceki çeyreğe göre 0,2, yıllık bazda ise 1,2 büyümüştü. Hafta içinde yılın ilk çeyreğine ilişkin büyüme tahmini yayımlanacak. Piyasa beklentisi ilk çeyrekte büyümenin önceki çeyreğe göre 0,3, yıllık bazda 1,1 olması bekleniyor.

Beklentilerde görülebileceği gibi önceki çeyreğe göre kırılgan bir görünüm söz konusu değil. Ancak burada sorun, ilk çeyreğin henüz 2 Nisan tarifelerinin açıklandığı dönem öncesinde sona ermiş olması. Hatta tarifelerin 2. çeyrek etkisinin bile net şekilde hissedilmeme ihtimali bulunuyor. Veriyi buna göre değerlendirmekte fayda olacaktır.

JAPONYA

Faizde Değişiklik Beklenmiyor

Japonya’da enflasyon Kasım ayında yüksek enerji maliyetleri ve gıda fiyatlarındaki artışın şirketlerin maliyetleri tüketiciye de yansıtmasıyla 2,3’ten 2,9’a çıkmış, Aralık ayı ile 3’ün üzerine tırmanmış ve Ocak ayında 4’e ulaşmıştı. Sonrasında gerileyerek Mart ayında 3,6’ya ulaştı. Cuma günü açıklanan Tokyo enflasyonu da fiyat gelişmelerinin yukarı yönlü risklere marjuz kalmayı sürdürdüğünü göstermişti. Tokyo çekirdek enflasyonu 2,4’ten 3,4’e yükseldi. Tabi bu yükselişte hükümetin doğalgaz ve elektrik faturalarını düşürmek için uyguladığı sübvansiyonların azaltılması da etkili oldu.

Bu gelişmelere karşın, tarifelerin yol açtığı belirsizlik nedeniyle Japonya Merkez Bankası BoJ’un para politikasında değişiklik yapması beklenmiyor. Bu ihtimale de neredeyse kesin gözüyle bakılıyor. Ancak, Banka’nın ileriye dönük faiz artırımı için ipucu vermesi de sürpriz olmayacaktır.

ÇİN

İmalat ve İmalat Dışı PMI

Tarife gündeminin başrollerinde bulunanlardan biri Çin. Dolayısıyla imalat ve hizmet aktivitesini ölçen PMI verileri ve alt kalemlerindeki değişimleri yakından takip ediyoruz.

Resmi imalat PMI Mart ayında 50,2 puandan 50,5 puana yükselmişti. Dolayısıyla Ocak ayındaki daralma ardından imalat sektörü genişlemesini ikinci ayına taşımıştı. Tarife gündemi öncesi, Pekin’in uyguladığı teşvik önlemlerinin etkili olduğu görülmüştü. Piyasa beklentisi, imalat PMI’ın Nisan ayında 49,8 puan ile daralma bölgesine geçebileceği yönünde.

Resmi imalat dışı PMI ise Mart ayında 50,4 puandan 50,8 puana yükselmişti. Yeni siparişlerde artış kayda geçerken, fiyatlarda yukarı yönlü baskının hız kazandığı görülmüştü. Nisan ayı için beklenti PMI’ın 50,9 düzeyinde oluşabileceği yönünde.

Caixin İmalat PMI

Caixin İmalat PMI Mart ayında 50,8 puandan 51,2 puana yükselmiş ve beklentilerin bir miktar üzerine tırmanmıştı. Veri aynı zamanda imalat aktivitesinin son 4 ayın en yüksek seviyesine ulaştığını göstermiş, Pekin’in teşvik çabalarının etkili olduğuna ilişkin kanıyı güçlendirmişti.

Piyasa beklentisi Caixin imalat PMI’ın Nisan ayında güç kaybederek 50,2 puana düşebileceği yönünde.

KANADA

Tarife Gölgesinde Seçim

Kanada’da Pazartesi günü federal seçimler gerçekleşecek. Tarifeler konusunda son dönemde en çok konuşulan ülkeler arasında yer alan Kanada’da seçimin favorisi, Başbakan Mark Carney’nin liderliğindeki Liberaller. Zaten bu beklenti ile piyasaların söz konusun senaryoyu fiyatladığı da varsayılıyor.

Kısa vadeli volatilite oluşabilir. Ancak daha uzun vadedeki görünüm neredeyse kesin ihtimalle ABD ile Kanada arasında tarifeler konusunda bir müzakere olup olmayacağı ile ilişkili olacak. Bir de herhangi bir şekilde azınlık hükümeti kurulması, doğal olarak daha az stabilite olacağı düşüncesiyle ülke para birimi üzerinde baskı oluşturabilir.

En büyük sürpriz muhafazakarların seçimi kazanması olacaktır. Bu olursa, ticaret geriliminin azalacağı düşüncesi hakim. Bu düşünce, Kanada Dolarına değer kazandırabilir.

AVUSTRALYA

Avustralya’da yavaşlayan enflasyon ve tarifelerin yol açtığı kırılganlık, faiz indirimi konusunda beklentilerin canlı kalmasında etkili oluyor. Bu nedenle hafta içinde ilk çeyreğe ve Mart ayına ilişkin açıklanacak enflasyon verisi, piyasanın yaklaşık üçte ikilik kesiminin fiyatladığı 50 baz puanlık faiz indirim beklentisi açısından önemli. (Kaynak: Avustralya Merkez Bankası)

Yıllık enflasyonun Mart ayında 2,4’ten 2,3’e yavaşlaması bekleniyor. Enflasyonun ilk çeyrekte ise 0,2’den 0,8’e çıkabileceği tahmin ediliyor.