Mersis No : 0389070782000015")

THY’de Net Karda “Kur Farkı” Muhasebeleştirilmesi Etkisi… Beklentiler Olumlu

09 Ağustos 2018

İlk yarıda oldukça kuvvetli operasyonel sonuçlar elde eden Türk Hava Yolları, yıllık bazda %29’luk USD bazında ciro artışı elde etmiş ve 5 milyar 940 milyon USD gelir açıklamıştır. FAVÖK piyasa beklentisi üzerinde, ancak şirket yönetimi kur farkı gelirini gelir tablosunda değil, bilançoda göstermeyi tercih etmiş. Bu nedenle kar beklentilerin çok altında kaldı. 6 aylık dönemde TL bazında 127 milyon TL, USD bazında 41 milyon USD kar elde edilmiştir. Dönemsel 2. çeyrek karı ise TL bazında 441 milyon TL ile piyasa beklentisi olan 1 milyar 405 milyon TL’nin ve bizim beklentimiz olan 1 milyar 110 milyon TL’nin altında kalırken; USD bazında 127 milyon USD olarak gerçekleşti. Kar rakamı beklentilerin altında kalsa da, bu kur farkının muhasebeleştirilmesi ile alakalıdır.

THY yolcu sayısını artırarak ciro büyümesini devam ettiriyor. Güncel trafik verilerine göre; 2018 yılının Ocak – Temmuz döneminde yolcu sayısı, Ocak – Temmuz 2017 dönemine göre %15,2 artış gösterirken, ilgili dönemler arasında yolcu doluluk oranı da %77,4’ten %81,2’ye yükseldi. Bu dönemde yurt dışı uçuşlarındaki yolcu sayısı %13,8, yurtiçi yolcu sayısı ise %17 oranında artış göstermiştir. THY, İstanbul’da yeni havalimanı beklentileri itibariyle ciddi kazanımlar elde ederken, aynı zamanda uçak satın alımları ve yeni havalimanı sonrasında büyümeye ilişkin sinyaller şirket açısından olumlu değerlendirilebilir. Ayrıca ikinci çeyrek sonundan itibaren tatil sezonunun başlaması ile artması beklenen hava trafiği finansal performansı geliştirebilir. Bu noktada risk oluşturan etmen, artan petrol fiyatlarının maliyetlere yapması beklenen yukarı yönlü maliyet baskısı olacaktır. Artan yolcu trafiği ve canlanan turizm faaliyetlerinin şirket gelirlerine olumlu etki yapmaya devam etmesini bekliyoruz.

Şirket, 2. çeyrek finansal sonuçları ile beraber geleceğe ilişkin beklentilerinde de yukarı yönlü revizyonlar yapmıştır. 2018 için yolcu sayısı beklentisi 74 milyondan 75 milyona revize edilirken, doluluk oranı beklentisi %78-80 bandından %81’e yükseltildi. VAFÖK marjı beklentisi %23-24’ten %25’e yükseldi. Basına yansıyan bazı haberlerde, THY’nin Sabiha Gökçen Havalimanı’ndan (kesin haber değildir) pay alabileceği ve bunun için THY ve Malaysia Airports’un 1,2 milyar USD’ye el sıkıştığı kaydedilmiştir. Sabiha Gökçen Havalimanı’nın işletmesi, 1 Mayıs 2030 yılına kadar Malezyalılar’ın elinde bulunuyor.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 18,30 ila 23,50 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 24’ü “al”, 2’si “tut” yönündedir.

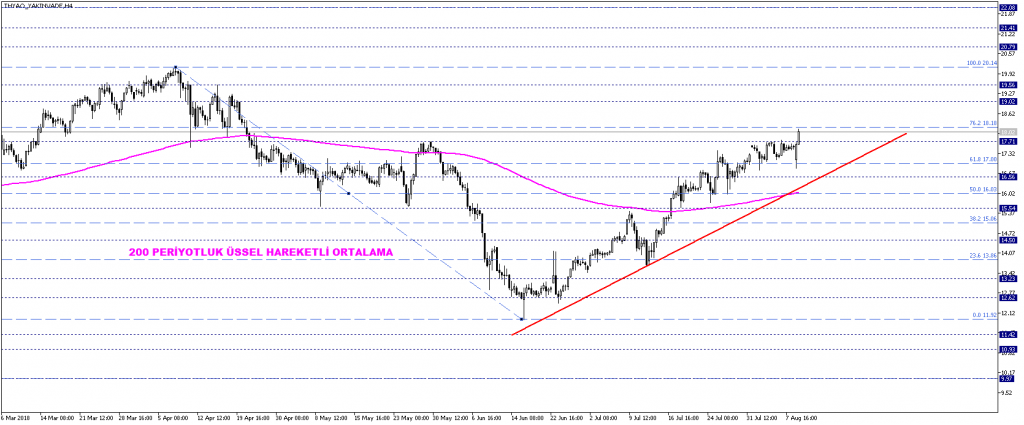

THYAO yakın vadeli kontratında, yükseliş trendinin etkin görüntüsü devam etmektedir. 200 periyotluk EMA 16 TL seviyesindedir, özellikle bu seviye üzerindeki seyir devam ettiği sürece fiyatın güçlü teknik görünümünün devamı beklenebilir ve potansiyel oluşturabilir. Güncel direnç 18,20 TL üzerinde, 20,10 TL zirve seviyesi yakın vadede hedeflenebileceği gibi, bu ana direncin üzerinde ise sırasıyla 20,80 – 21,40 – 22,10 TL dirençleri izlenebilir.

Olası düşüşler 16 TL bölgesi ile sınırlı kaldığı sürece fiyatta yükseliş potansiyeli ve pozitif teknik görünüm korunabilecektir. Söz konusu ana destek seviyesinin kırılması durumunda teknik görünümde negatif dönüşüm söz konusu olabilir. Bu durumda da 15 – 13,90 TL gibi destek seviyeleri izlenecektir.

THY yolcu sayısını artırarak ciro büyümesini devam ettiriyor. Güncel trafik verilerine göre; 2018 yılının Ocak – Temmuz döneminde yolcu sayısı, Ocak – Temmuz 2017 dönemine göre %15,2 artış gösterirken, ilgili dönemler arasında yolcu doluluk oranı da %77,4’ten %81,2’ye yükseldi. Bu dönemde yurt dışı uçuşlarındaki yolcu sayısı %13,8, yurtiçi yolcu sayısı ise %17 oranında artış göstermiştir. THY, İstanbul’da yeni havalimanı beklentileri itibariyle ciddi kazanımlar elde ederken, aynı zamanda uçak satın alımları ve yeni havalimanı sonrasında büyümeye ilişkin sinyaller şirket açısından olumlu değerlendirilebilir. Ayrıca ikinci çeyrek sonundan itibaren tatil sezonunun başlaması ile artması beklenen hava trafiği finansal performansı geliştirebilir. Bu noktada risk oluşturan etmen, artan petrol fiyatlarının maliyetlere yapması beklenen yukarı yönlü maliyet baskısı olacaktır. Artan yolcu trafiği ve canlanan turizm faaliyetlerinin şirket gelirlerine olumlu etki yapmaya devam etmesini bekliyoruz.

Şirket, 2. çeyrek finansal sonuçları ile beraber geleceğe ilişkin beklentilerinde de yukarı yönlü revizyonlar yapmıştır. 2018 için yolcu sayısı beklentisi 74 milyondan 75 milyona revize edilirken, doluluk oranı beklentisi %78-80 bandından %81’e yükseltildi. VAFÖK marjı beklentisi %23-24’ten %25’e yükseldi. Basına yansıyan bazı haberlerde, THY’nin Sabiha Gökçen Havalimanı’ndan (kesin haber değildir) pay alabileceği ve bunun için THY ve Malaysia Airports’un 1,2 milyar USD’ye el sıkıştığı kaydedilmiştir. Sabiha Gökçen Havalimanı’nın işletmesi, 1 Mayıs 2030 yılına kadar Malezyalılar’ın elinde bulunuyor.

Bloomberg terminalinde hissenin spot fiyatına ilişkin değerlemelerin ve önerilerin olumlu olduğu görülmektedir. “Alım” yönünde görüş bildiren analistlerin hedef fiyat tahmin aralığı 18,30 ila 23,50 TL arasında değişmektedir. Bloomberg terminalinde yer alan güncel tahminlerin 24’ü “al”, 2’si “tut” yönündedir.

THYAO yakın vadeli kontratında, yükseliş trendinin etkin görüntüsü devam etmektedir. 200 periyotluk EMA 16 TL seviyesindedir, özellikle bu seviye üzerindeki seyir devam ettiği sürece fiyatın güçlü teknik görünümünün devamı beklenebilir ve potansiyel oluşturabilir. Güncel direnç 18,20 TL üzerinde, 20,10 TL zirve seviyesi yakın vadede hedeflenebileceği gibi, bu ana direncin üzerinde ise sırasıyla 20,80 – 21,40 – 22,10 TL dirençleri izlenebilir.

Olası düşüşler 16 TL bölgesi ile sınırlı kaldığı sürece fiyatta yükseliş potansiyeli ve pozitif teknik görünüm korunabilecektir. Söz konusu ana destek seviyesinin kırılması durumunda teknik görünümde negatif dönüşüm söz konusu olabilir. Bu durumda da 15 – 13,90 TL gibi destek seviyeleri izlenecektir.