Mersis No : 0389070782000015")

Halkbank’tan İlk Çeyrekte Beklenti Altında Kar

14 Mayıs 2019

Banka 20191Ç finansallarında iyileşen kredi-mevduat makasına rağmen gerileyen TÜFEX gelirlerinin etkisiyle net faiz gelirinde düşüş kaydetmiştir ve söz konusu durum karlılık üzerinde de baskılayıcı olmuştur. 20191Ç’de 1 milyar 973 milyon TL net faiz geliri elde eden banka, ilgili dönemde dönemsel 305 milyon TL net kar açıkladı ve piyasa beklentisi olan 385 milyon TL ve bizim beklentimiz olan 380 milyon TL’nin altında kaldı. 20191Ç’de net kar, geçen yılın aynı dönemine göre ise %61 oranında gerilemiştir. Dönemsel bazda TL kredi hacmi güçlü büyüme performansı gösterse de, azalan TÜFEX gelirleri net faiz gelirlerini de olumsuz etkiledi. Banka, bu çeyrekten itibaren TÜFEX hesaplama yöntemini değiştirecek ve gerçekleşmiş enflasyona değil, enflasyon beklentisine göre hesaplayarak muhasebeleştirecek. Bankanın iştiraklerinden gelen temettü geliri ve ertelenmiş vergi gideri ise kara olumlu yönde katkıda bulunmuştur.

Banka’nın kredileri TL kredilerdeki güçlü toparlanmanın yardımıyla %27 artış gösterdi. YP krediler ise döviz bazında sınırlı miktarda daraldı. Takipteki krediler ise önceki döneme göre değişim göstermedi, %3,3 seviyesinde gerçekleşti. Sermaye yeterlilik rasyosu ise %12,5 olarak gerçekleşmiştir. Buna karşın, Nisan’da tamamlanan 900 milyon EUR’luk Basel III uyumlu sermaye benzeri ihracı ve hükümetin kamu bankalarının yeniden sermayelendirilmesine ilişkin çalışmalarını bankanın sermaye ve aktif yapısının güçlenmesi bakımından olumlu buluyoruz. Şirketin hisseleri 28 Mayıs’tan sonra MSCI Turkey endeksinde yer almayacak.

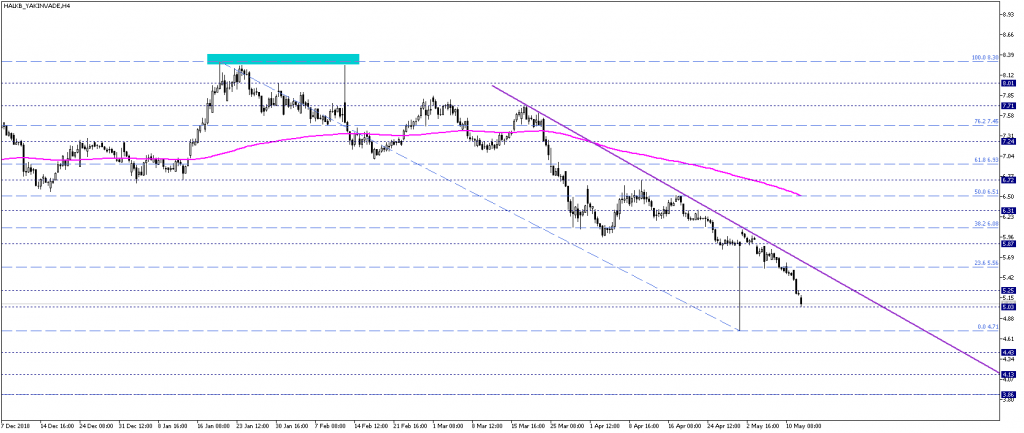

Teknik olarak yakın vade Halkbank sözleşme fiyatını değerlendirdiğimizde, 200 periyotluk üssel hareketli ortalamanın altına geçtikten sonra, negatif trend bölgesindeki fiyatlamanın ağırlık kazandığı görülmektedir. Bu kapsamda hisse fiyatı, 30 Nisan’da dip seviyesini test ettikten sonra halen negatif fiyatlama bölgesi içerisindeki hareketini sürdürmektedir. Bu kapsamda 4,70 TL ilk destek olmakla birlikte, aşağısına geçilmesi durumunda negatif trend kapsamında 4,50 – 4,20 ve 3,90 TL seviyelerine baskılanma sürebilir.

Halkbank sözleşme fiyatı 5,60 TL bölgelerinden başlatabileceği bir yükseliş hareketinde ise Fibo 38,2 direnci 6,10 ve 200 periyotluk EMA olan 6,50 TL seviyelerini hedefleyebilir. 6,50 TL üzeri hareketlerde pozitif trend bölgesinde fiyatlama ağırlık kazanabilir. Olası pozitif trend hareketlerinde 6,90 ve akabinde 7,50 TL dirençleri hedef olabilecekken, negatif trend baskısının başladığı 21 Ocak zirvesi 8,30 TL nihai direnç noktasıdır.

Banka’nın kredileri TL kredilerdeki güçlü toparlanmanın yardımıyla %27 artış gösterdi. YP krediler ise döviz bazında sınırlı miktarda daraldı. Takipteki krediler ise önceki döneme göre değişim göstermedi, %3,3 seviyesinde gerçekleşti. Sermaye yeterlilik rasyosu ise %12,5 olarak gerçekleşmiştir. Buna karşın, Nisan’da tamamlanan 900 milyon EUR’luk Basel III uyumlu sermaye benzeri ihracı ve hükümetin kamu bankalarının yeniden sermayelendirilmesine ilişkin çalışmalarını bankanın sermaye ve aktif yapısının güçlenmesi bakımından olumlu buluyoruz. Şirketin hisseleri 28 Mayıs’tan sonra MSCI Turkey endeksinde yer almayacak.

Teknik olarak yakın vade Halkbank sözleşme fiyatını değerlendirdiğimizde, 200 periyotluk üssel hareketli ortalamanın altına geçtikten sonra, negatif trend bölgesindeki fiyatlamanın ağırlık kazandığı görülmektedir. Bu kapsamda hisse fiyatı, 30 Nisan’da dip seviyesini test ettikten sonra halen negatif fiyatlama bölgesi içerisindeki hareketini sürdürmektedir. Bu kapsamda 4,70 TL ilk destek olmakla birlikte, aşağısına geçilmesi durumunda negatif trend kapsamında 4,50 – 4,20 ve 3,90 TL seviyelerine baskılanma sürebilir.

Halkbank sözleşme fiyatı 5,60 TL bölgelerinden başlatabileceği bir yükseliş hareketinde ise Fibo 38,2 direnci 6,10 ve 200 periyotluk EMA olan 6,50 TL seviyelerini hedefleyebilir. 6,50 TL üzeri hareketlerde pozitif trend bölgesinde fiyatlama ağırlık kazanabilir. Olası pozitif trend hareketlerinde 6,90 ve akabinde 7,50 TL dirençleri hedef olabilecekken, negatif trend baskısının başladığı 21 Ocak zirvesi 8,30 TL nihai direnç noktasıdır.