Mersis No : 0389070782000015")

Otokar Otomotiv (OTKAR) 2022 3.Çeyrek Bilanço Analizi

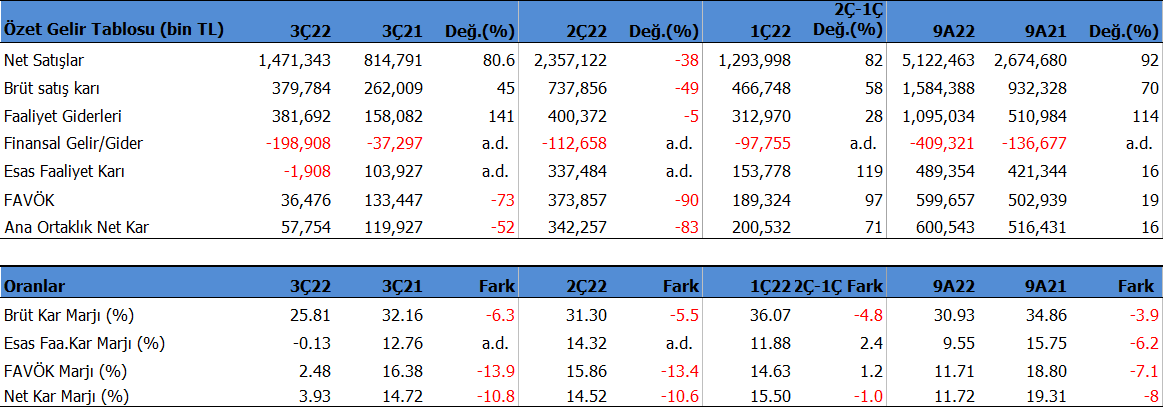

Şirket 3Ç22'de beklentilerin oldukça altında 58mn TL net kâr açıkladı. Beklentiler 217mn TL kar açıklayacağı yönündeydi. Net kâr çeyreklik -83.13% azalırken, geçen yıl aynı döneme göre yıllık -51.84% düşüş gösterdi. Net kâr marjı 3Ç22'de 3.93% olurken, önceki çeyrekte 14.52% ve geçen yıl aynı çeyrekte 14.72% olmuştu. Karlılıktaki sert düşüş dikkat çekti. Satışlardaki gerilemeye karşılık faaliyet giderlerinin aynı oranda düşmemesi karlılıktaki düşüşte önemli rol oynadı. Özkaynak yöntemi ile konsolide ettiği Al Jassor’dan yazılan 189 mn TL gelir ve kur farkı gelirleri net karı desteklerken, kar marjlarındaki düşüş ve finansman giderleri net kar üzerinde baskı oluşturdu. Bir diğer etken ise dönemsellik özelliği oldu. Genel olarak OTKAR için 3Ç dönem zayıf geçerken, en yüksek dönem son çeyrektir.

Satış gelirleri 3Ç22'de beklentilerin altında 1471mn TL seviyesinde gerçekleşti. Beklenti 1738mn TL seviyesindeydi. Satışlar önceki çeyreğe göre -37.58% azalırken, geçen yıl aynı döneme göre yıllık 80.58% büyüdü. Brüt kâr marjı 3Ç22'de 25.81% oldu. Önceki çeyrekte 31.30% ve geçen yıl aynı dönem 32.16% olmuştu. Yurtiçi ve Yurtdışı satış gelirlerinde önceki çeyreğe kıyasla daralma gözlendi.

Favök aynı dönemde beklentilerin çok altında 36mn TL olurken, yıllık bazda -90.24% azalış gösterdi. Beklentiler 230mnTL idi. Çeyreklik -72.67% küçüldü. Favök marjı aynı dönemde 2.48% seviyesinde oluştu. Önceki çeyrekte 15.86% , geçen yıl aynı dönemde 16.38% olmuştu. Favök marjındaki düşüşte faaliyet giderlerinin etkisi oldu.

Şirket'in 3Ç22'deki ihracat oranı 66.96% seviyesinde oldu. Geçen yıl aynı dönemde 59.78% seviyesinde gerçekleşmişti.

9 Aylık Sonuçlar

Yılın ilk 9 ayında şirket 601 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 16.29% büyüdü. Bu dönemde şirket 5,122 mn TL satış geliri elde ederken satış gelirleri yıllık 91.52% artış gösterdi. FAVÖK 600 milyon TL oldu ve yıllık bazda 19.23% arttı.

Otomotiv pazarındaki daralmaya karşın otobüs ve kamyon segmentinde adet bazında büyüme gerçekleştirdi. Fiyatlardaki artış ile desteklenince cirodaki büyüme oluştu. Zırhlı araç satışlarında ise 9 aylık dönemde adet bazında %49 daralma oluştu. Kar marjı yüksek ürün olan zırhlıdaki düşüş, genel karlılığı olumsuz etkilemiş görünüyor.

Şirket’in Eylül sonu itibari ile 84 milyon $ siparişi bulunmaktadır. Otobüs ve Zırhlı araçtan oluşmaktadır.

Yılın ilk 9 ayında şirket 30.93% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 34.86% olmuştu. Favök marjı 11.71% seviyesinde olurken, geçen yıl 18.80% olmuştu. Net kâr marjı 11.72% oldu. Geçen yıl aynı dönemde 19.31% olmuştu.

Aktif kârlılığı 7.91% olurken, geçen yıl aynı dönemde 12.25% olmuştu. Sektör ortalaması 24.95% seviyesinde bulunuyor.

Özsermaye kârlılığı 44.23% olurken, geçen yıl aynı dönemde 56.87% olmuştu. Sektör ortalaması 103.68% seviyesinde bulunuyor.

İhracat oranı 63.04% seviyesinde gerçekleşti. 2021 yılının tamamında ihracat oranı 64.35% olmuştu.

Bu dönemin sonunda şirketin 4,462 mn TL net borcu bulunuyor. 2021 yılının sonunda şirketin 1,734 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 4.42x seviyesinde bulunuyor. Bu seviye 4x sınırının biraz üzerinde. Cari oran 1.09x ve likidite oranı ise 0.42x seviyelerinde. Sektör ortalaması cari oran için 1.17x ve likidite oranı için 0.76x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 84.71% seviyesinde. Geçen yıl aynı dönemde 76.10% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 76.15% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yıl sonuna göre 159.3 milyon TL artarak 804.2 milyon TL oldu. İşletme faaliyetlerinden -1320.8 milyon TL nakit çıkışı sağlandı. Yatırım faaliyetlerinden -370.1 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 1,891.1 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 7.99% olurken, geçen yıl aynı dönemde 5.11% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 213.25 gün olarak gerçekleşti. Sektör ortalaması ise 42.03 gün seviyesinde bulunuyor.

OTKAR geçen yıl aynı çeyreğe kıyasla zayıf sonuçlar açıkladı. Ancak en yüksek sezonun son çeyrek olduğunu dikkate almakta fayda var. Şirket son kapanışa göre 17,218 mn TL firma değerinde bulunuyor. Son duruma göre 11.33x F/K (sektör 13.10x), 17.06x FD/FAVÖK (sektör 10.87x) ve 7.84x PD/DD (sektör 8.67x) piyasa çarpanlarıyla işlem görüyor. Kısa vadede olumsuz etkilenebilir ancak uzun vadede büyüyen ve iyi bir temettü şirketi olduğunu düşünüyoruz.