Mersis No : 0389070782000015")

Şişe Cam (SISE) 2022 4. Çeyrek Finansal Rapor Analizi

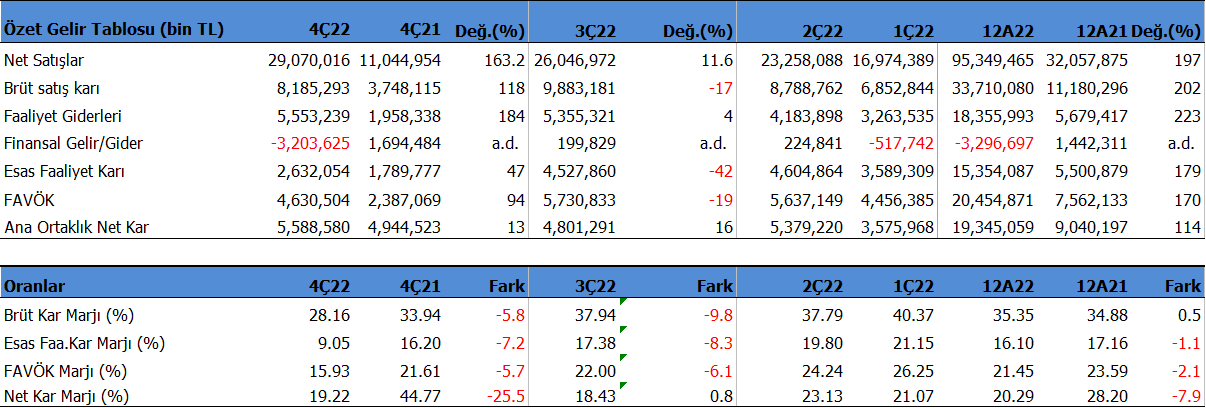

Şirket 4Ç22'de beklentilerin çok üzerinde 5,589mn TL net kâr açıkladı. Beklentiler 4468 mn TL seviyesindeydi. Faaliyet karının zayıf kalmasına rağmen, net kar rakamının beklentinin üzerinde gelmesinde yatırım amaçlı gayrimenkullerin yeniden değerlemesinden oluşan gelir etkili oldu. Net kâr çeyreklik 16.40% artarken, geçen yıl aynı döneme göre yıllık 13.03% yükseliş gösterdi. Net kâr marjı 4Ç22'de 19.22% olurken, önceki çeyrekte 18.43% ve geçen yıl aynı çeyrekte 44.77% olmuştu.

Satış gelirleri beklentilere paralel 4Ç22'de 29070mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 11.61% artarken , geçen yıl aynı döneme göre yıllık 163.20% büyüdü. Brüt kâr marjı 4Ç22'de 28.16% oldu. Önceki çeyrekte 37.94% ve geçen yıl aynı dönem 33.94% olmuştu. Brüt kar marjındaki gerilemede maliyetler etkili oldu.

Favök aynı dönemde 4,631mn TL olurken, yıllık bazda 93.98% artış gösterdi. Favök beklentilerin oldukça altında gerçekleşti. Bunda brüt karlılığın düşümesi etkili oldu. Çeyreklik -19.20% küçüldü. Favök marjı aynı dönemde 15.93% seviyesinde oluştu. Önceki çeyrekte 22.00% , geçen yıl aynı dönemde 21.61% olmuştu.

Şirket'in 4Ç22'deki ihracat oranı 38.31% seviyesinde oldu. Geçen yıl aynı dönemde 44.70% seviyesinde gerçekleşmişti.

12 Aylık Sonuçlar

Yılın ilk 12 ayında şirket 19,345 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 113.99% büyüdü. Bu dönemde şirket 95,349 mn TL satış geliri elde ederken satış gelirleri yıllık 197.43% artış gösterdi. FAVÖK 20,455 milyon TL oldu ve yıllık bazda 170.49% arttı.

Yılın ilk 12 ayında şirket 35.35% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 34.88% olmuştu. Favök marjı 21.45% seviyesinde olurken, geçen yıl 23.59% olmuştu. Net kâr marjı 20.29% oldu. Geçen yıl aynı dönemde 28.20% olmuştu.

Aktif kârlılığı 15.10% olurken, geçen yıl aynı dönemde 13.25% olmuştu. Sektör ortalaması 15.10% seviyesinde bulunuyor.

Özsermaye kârlılığı 33.26% olurken, geçen yıl aynı dönemde 29.16% olmuştu. Sektör ortalaması 33.26% seviyesinde bulunuyor.

İhracat oranı 41.27% seviyesinde gerçekleşti. 2021 yılının tamamında ihracat oranı 38.89% olmuştu.

Bu dönemin sonunda şirketin 17,839 mn TL net borcu bulunuyor. 2021 yılının sonunda şirketin 11,594 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 0.87x seviyesinde bulunuyor. Cari oran 2.07x ve likidite oranı ise 1.47x seviyelerinde. Sektör ortalaması cari oran için 2.07x ve likidite oranı için 1.47x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 41.98% seviyesinde. Geçen yıl aynı dönemde 42.63% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 41.98% seviyesinde bulunuyor.

Şirketin nakit değerleri 2021 yıl sonuna göre 12,434.0 milyon TL artarak 25,244.8 milyon TL oldu. İşletme faaliyetlerinden 12503.9 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 7,319.2 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 4,183.1 milyon TL nakit girişi sağlandı.

Finansman giderlerinin net satışlara oranı 3.46% olurken, geçen yıl aynı dönemde 4.50% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 103.83 gün olarak gerçekleşti. Sektör ortalaması ise 103.83 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 149,680 mn TL firma değerinde bulunuyor. Son duruma göre 6.82x F/K (sektör 6.82x), 7.32x FD/FAVÖK (sektör 7.32x) ve 1.72x PD/DD (sektör1.72x) piyasa çarpanlarıyla işlem görüyor. Dolar bazında ciro artışı devam ediyor ve güçlü serbest nakit akışları olduğunu görmekteyiz. Şişe Cam geniş bir coğrafyada başarılı bir bilanço yönetimi sergiliyor. Net kar rakamı beklenti üzerinde olsa da, faaliyet karı beklentilerin altında kalmış durumda. Kısa vadede nötr etki beklesek de, uzun vadede Şişe Cam’ın yatırımlarının 2023 yılından itibaren devreye girmesiyle pozitif görüşümüzü koruyoruz.