Mersis No : 0389070782000015")

Türk Telekom (TTKOM) 2024 2.Çeyrek Bilanço Analizi

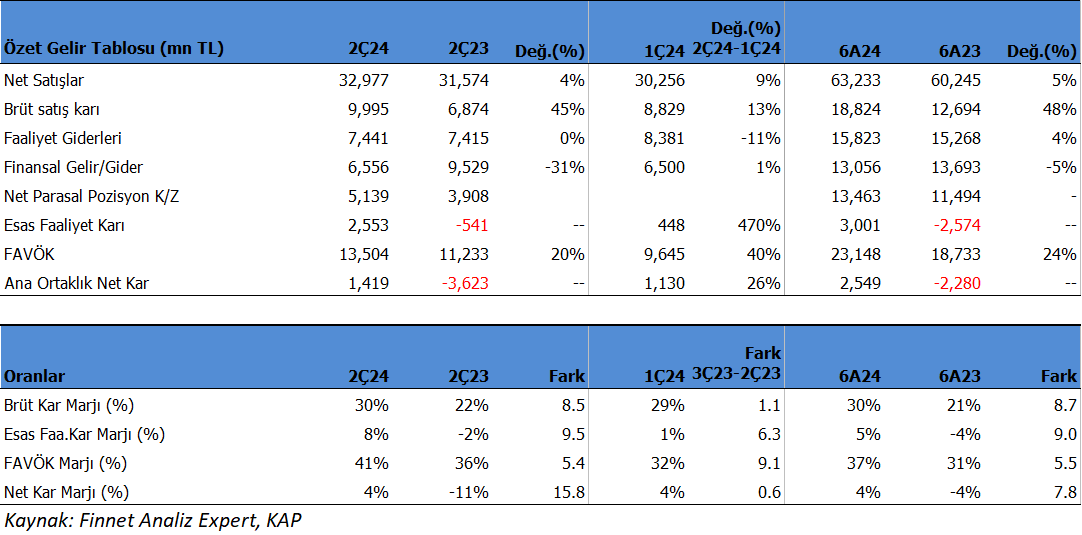

Türk Telekom (TTKOM) enflasyon muhasebesi sonuçlarına göre 2Ç24'de beklentilerin altında 1,419mn TL net kâr açıkladı. Foreks anketine göre beklenti 1.695 milyon TL seviyesindeydi. Net kâr çeyreklik 36.07% artarken, geçen yıl aynı döneme göre yıllık 139.18% yükseliş gösterdi. Net kâr marjı 2Ç24'de 4.30% olurken, önceki çeyrekte 3.72% ve geçen yıl aynı çeyrekte -11.47% olmuştu. Geçen yıl aynı çeyreğe göre zarardan kara geçmiş bulunuyor. Parasal pozisyon karının 1Ç’ye göre daha az olması ve daha az yatırım geliri yazması, kar beklentilerindeki sapmayı açıklayabilir.

Satış gelirleri 2Ç24'de beklentilerin üzerinde 32,977mn TL seviyesinde gerçekleşti. Anket verilerine göre beklenti 31,976 milyon TL seviyesindeydi. Sabit internet ve Mobil abone segmentinden en büyük katkı geldi. Bununla birlikte tüm segmentlerde büyüme elde edildi. Abone artışı ve ARPU büyümesi satış performansında etkili oldu. Satışlar önceki çeyreğe göre 17.67% artarken , geçen yıl aynı döneme göre yıllık -2.43% küçüldü. Brüt kâr marjı 2Ç24'de 30.31% oldu. Önceki çeyrekte 29.10% ve geçen yıl aynı dönem 21.77% olmuştu.

Favök aynı dönemde 12,182 mn TL olan beklentilerin üzerinde 13,504mn TL olurken, yıllık bazda 20.21% artış gösterdi. Çeyreklik 40.56% büyüdü. Favök marjı aynı dönemde 40.95% seviyesinde oluştu. Önceki çeyrekte 34.28% , geçen yıl aynı dönemde 35.58% olmuştu. Brüt kar marjındaki ve Faaliyt kar marjındaki iyileşmeler etkili oldu.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 2,549 mn TL net kâr açıkladı. Net kâr geçen yıl aynı dönemde 2,280 milyon TL zarar açıklanmıştı. Bu dönemde şirket 63,233 mn TL satış geliri elde ederken satış gelirleri yıllık 4.96% artış gösterdi. FAVÖK 23,148 milyon TL oldu ve yıllık bazda 23.57% arttı.

Yılın ilk 6 ayında şirket 29.77% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 21.07% olmuştu. Favök marjı 36.61% seviyesinde olurken, geçen yıl 31.09% olmuştu. Net kâr marjı 4.03% oldu. Geçen yıl zarar vardı.

Özsermaye kârlılığı (Enflasyon muhasebesine göre) %17 olurken, geçen yıl aynı dönemde %13 olmuştu.

Bu dönemin sonunda şirketin 51,001 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 55,457 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.38x seviyesinde bulunuyor. Cari oran 0.96x ve likidite oranı ise 0.73x seviyelerinde. Sektör ortalaması cari oran için 1.46x ve likidite oranı için 1.12x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 45.25% seviyesinde. Geçen yıl aynı dönemde 80.70% seviyesindeydi. Son birkaç çeyrektir borçluluk oranı hızla düşüş gösterdi.

Şirketin nakit değerleri 2023 yılsonuna göre 9,937.3 milyon TL azalarak 7,015.4 milyon TL oldu. İşletme faaliyetlerinden 14,418.7 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 11,394.0 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 8,872.5 milyon TL nakit çıkışı sağlandı.

Finansman giderlerinin net satışlara oranı 20.65% olurken, geçen yıl aynı dönemde 22.73% olmuştu.

Değerlendirme

Şirket son kapanışa göre 219,351 mn TL firma değerinde bulunuyor. Son duruma göre 7.92x F/K (sektör 9.92x), 5.92x FD/FAVÖK (sektör 5.04x) ve 1.37x PD/DD (sektör1.33x) piyasa çarpanlarıyla işlem görüyor. Genel olarak sonuçları dengeli ve sınırlı pozitif olarak değerlendiriyoruz. Abone ve ARPU artışının olması, oldukça güçlü nakit akışları elde etmesi pozitif. Şirket 2024 yılında %11-13 gelir büyümesi, %36-38 FAVÖK Marjı bekliyor. Yatırım harcamalarının satışa oranının ise yıın ikinci yarısında artarak %19’dan %27-28 aralığına ulaşmasını bekliyor. TTKOM’un piyasa çarpanları oldukça düşük seviyelerde ve makul görünüyor. Tüm bunlara rağmen beklentilerin altında kar açıklaması nedeni ile kısa vadeli sınırlı bir baskı görülebilir.