Mersis No : 0389070782000015")

Borsada Eylül Ayı; Denge Arayışı

Borsada Eylül Ayı; Denge Arayışı

Eylül ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon – Faiz Kararı

- Çeyrek Büyüme

- Fitch Türkiye Değerlendirmesi

- Piyasa Katılımcıları Anketi

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Enflasyon - Faiz Kararı

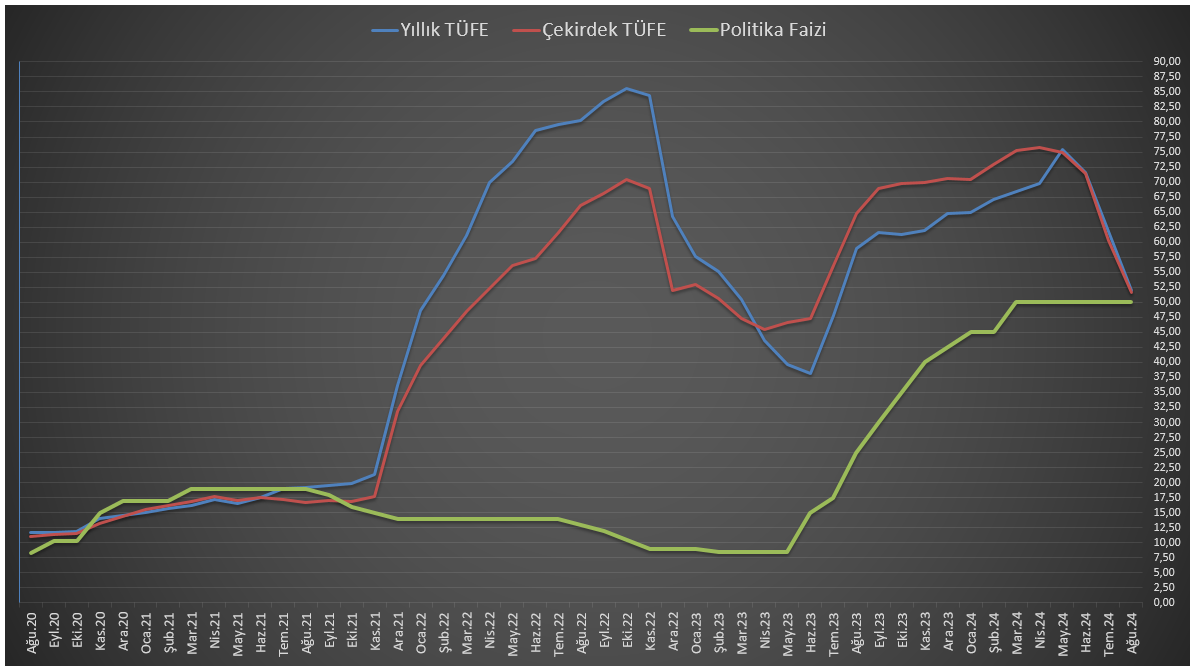

Ağustos ayında tüketici fiyatları %2,47 arttı, yıllık enflasyon %51,97'ye geriledi. Bu düşüş, özellikle gıda fiyatlarındaki azalma ve yüksek baz etkisi sayesinde oldu. Taze meyve ve sebze fiyatlarının düşmesi enflasyonu aşağı çekti ancak doğal gaz zamları enerji fiyatlarını yükseltti. Hizmet sektörü, özellikle ulaştırma ve üniversite eğitim ücretlerindeki artış nedeniyle güçlü kalmaya devam etti. Üretici fiyatlarındaki artış yavaşladı fakat enflasyonun ana eğiliminde önemli bir değişiklik olmadı. Bu da fiyat baskılarının devam edebileceğini gösteriyor.

TCMB 19 Eylül’de gerçekleşen toplantıda politika faizini yüzde 50 seviyesinde sabit tuttu. Karar metnine bakıldığına, Ağustos ayında enflasyon eğiliminde belirgin bir değişiklik olmamış, yurt içi talepteki yavaşlama enflasyonist baskıları azaltmıştır. Temel mal enflasyonu düşük seyrederken, hizmet enflasyonundaki iyileşmenin yılın son çeyreğinde gerçekleşmesi beklenmektedir. Para politikası, sıkı duruşunu sürdürerek enflasyonu kontrol altında tutmayı hedeflemekte, kalıcı bir düşüş sağlanana kadar bu politika devam edecektir. Kredi ve likidite piyasaları izlenmekte, gerektiğinde ilave tedbirler alınacaktır.

Ağustos ayında ''Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası duruşu sıkılaştırılacaktır.'' İfadesi, metinde ''Enflasyonda belirgin ve kalıcı bir bozulma öngörülmesi durumunda ise para politikası araçları etkili şekilde kullanılacaktır.'' ifadesiyle değiştirildi. Metindeki bu değişimle beraber piyasada Kasım ayında bir faiz indirim döngüsü başlaması ihtimalleri daha çok konuşur hale geldi. Fakat burada en önemli nokta enflasyonun ana eğilimindeki değişim olacaktır. Bunun yanında Kasım ayında gerçekleşecek olan Enflasyon Raporu Sunumunda verilecek olan mesajlar TCMB’nin karar mekanizması için oldukça önem taşımaktadır.

2.Çeyrek Büyüme

Türkiye ekonomisi, 2024 yılının ikinci çeyreğinde bir önceki yılın aynı dönemine kıyasla %2,5 oranında büyüdü. Bu oran, piyasa beklentisi olan %2,8’nin altında kalarak, ekonomik yavaşlamaya işaret ediyor. Ayrıca, mevsim ve takvim etkilerinden arındırılmış GSYH verilerine göre çeyreklik bazda büyüme yalnızca %0,1 arttı, bu da büyüme hızının oldukça sınırlı olduğunu gösteriyor. İlk çeyrek için yıllık büyüme verisi %5,7’den %5,3’e revize edildi, bu revize ekonominin yılın başındaki hızını koruyamadığını ortaya koyuyor. 2024'ün ilk yarısındaki yıllık büyüme oranı %3,8 olarak gerçekleşti. Yani yılın ikinci çeyreğinde büyüme yavaşlamış oldu. 2023 yılı büyüme verisinin %4,5’ten %5,1’e revize edilmesi ise geçtiğimiz yılın ekonomik performansının beklentilerin üzerinde olduğunu gösteriyor.

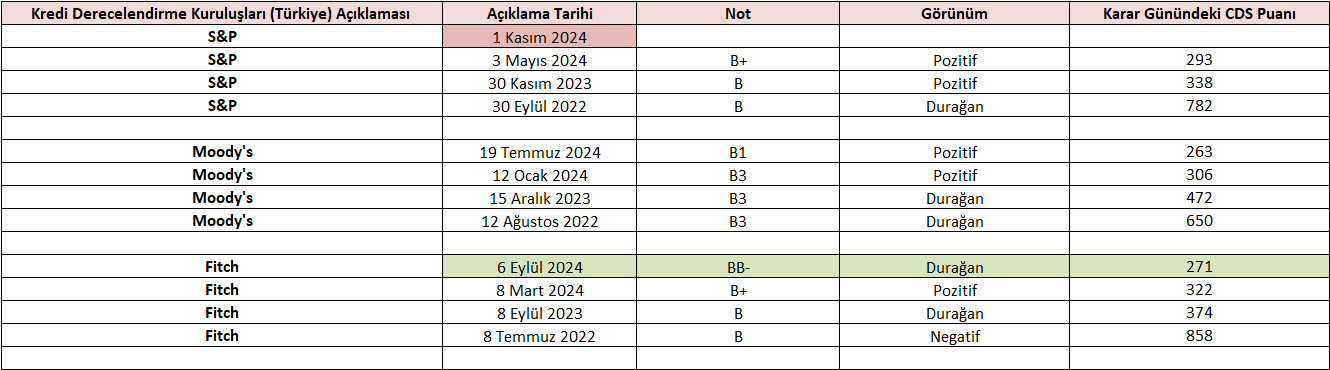

Fitch Türkiye Değerlendirmesi

Fitch, 8 Mart 2024'te Türkiye'nin kredi notunu "B"den "B+"ya, görünümü ise "durağan"dan "pozitif"e yükseltmişti. Eylül ayı değerlendirmesinde Türkiye'nin kredi notunu "B+"dan "BB-"ye yükseltirken, not görünümünü durağana çevirdi. Bu not artışı, Türkiye'nin mali istikrarında kaydedilen iyileşmelerin ve uygulanan parasal sıkılaştırma politikalarının etkisinin bir yansıması oldu. Fitch, Türkiye’nin pozitif reel faiz oranları, düşük cari açık ve döviz korumalı mevduatlardaki azalma sayesinde dış rezervlerin güçleneceğini öngörüyor. Rezervlerin bu yıl sonunda 158 milyar dolara, 2025’te ise 165 milyar dolara ulaşması bekleniyor.

Kuruluş, parasal sıkılaştırmanın TL’nin değer kazanmasına katkı sağladığını, bunun da enflasyonu düşürme stratejisinde önemli olduğunu vurguluyor. Ayrıca, mali disiplini ve ihtiyatlı asgari ücret ayarlamaları ile desteklenen sıkı para politikasının, enflasyonda kayda değer bir düşüşe yol açacağına dair güven artmış durumda. Fitch’e göre enflasyonun 2024 sonunda %43, 2025’te ise %21'e düşmesi bekleniyor.

Cari açık açısından da iyimser bir tablo çiziliyor. Bu yıl GSYH’nin %1,9’una gerilemesi beklenen cari açık, 2025-2026 döneminde ortalama %1,7 seviyesinde kalacağı tahmin ediliyor. Ancak Fitch, Türkiye’nin mevcut ekonomik programının siyasi desteğe sahip olmasına rağmen, politika değişikliği risklerinin devam ettiğini de vurguluyor. Bu, ekonomideki kazanımların sürdürülebilirliği açısından dikkat edilmesi gereken bir unsur olarak öne çıkmaktadır.

Genel olarak, Türkiye’nin kredi notu artışı, parasal ve mali politikaların başarılı bir şekilde uygulanmasının bir sonucu olarak görülebilir. Ancak bu politikaların sürdürülebilirliği ve olası politika geri dönüşleri, dikkatle izlenmesi gereken riskler arasında. 1 Kasım'da da S&P’nin Türkiye için bu yılki ikinci değerlendirmesini açıklaması bekleniyor.

Piyasa Katılımcıları Anketi

TCMB, "Piyasa Katılımcıları Anketi" sonuçlarını açıkladı. Ankete göre katılımcıların cari yıl sonu enflasyon beklentisi bir önceki anket döneminde %43,31 seviyesinde iken bu anket döneminde %43,14 oldu. 12 Ay sonrası enflasyon beklentisi de %27,49 olarak gerçekleşti. Cari ay sonu faiz beklentisi ise %50 seviyesinde. 3 ay sonrası faiz beklentisi ise %46,48 oldu. Katılımcılar tarafından da faiz indirim beklentileri devam ediyor. Bu nokta da TCMB'nin atacağı adımlar ve faiz kararında vereceği mesajlar dikkatle takip edilmelidir.

Yabancı Takas Oranları

Genel görünümde bakıldığında yabancı takas oranında geçtiğimiz yılın aynı dönemine kıyasla oldukça iyi bir performans sergilendiği görülmektedir. Ancak Ağustos ayına kıyasla Eylül ayına bakıldığında geri çekilme yaşandığı dikkat çekmektedir. Geçtiğimiz yıla göre yabancı ilgisinin arttığını görüyor olsak da Eylül ayında genel olarak piyasaya karşı olan bir iştahsızlığın söz konusu olduğu söylenebilir. Hacimsiz performans, alternatif yatırım araçlarına geçişler, hisse senetlerinden çıkış gerçekleşmesi yabancı oranında gerileme yaşanmasına sebep olduğunu söyleyebiliriz. Fakat pozitif gelişmeleri de göz ardı etmemek gerektiğini hatırlatmak faydalı olacaktır. Yabancıların piyasaya olan güvenlerini artıracak gelişmeler yaşanıyor. Kredi derecelendirme Kuruluşlarının not artırımları ve pozitif beklentileri, para politikasındaki sıkı ve kararlı duruş, borsadan vergi alınmayacağının kesinleşmesi, swap kanallarının açılacağı beklentileri gelecek dönemde yabancıları pozitif etkileyecek unsurlar olarak karşımızda durmaktadır. Bu gelişmelerinde yılın son çeyreğinde ilginin artacağı beklentilerini de ön plana çıkardığı söylenebilir.

Menkul Kıymet İstatistikleri

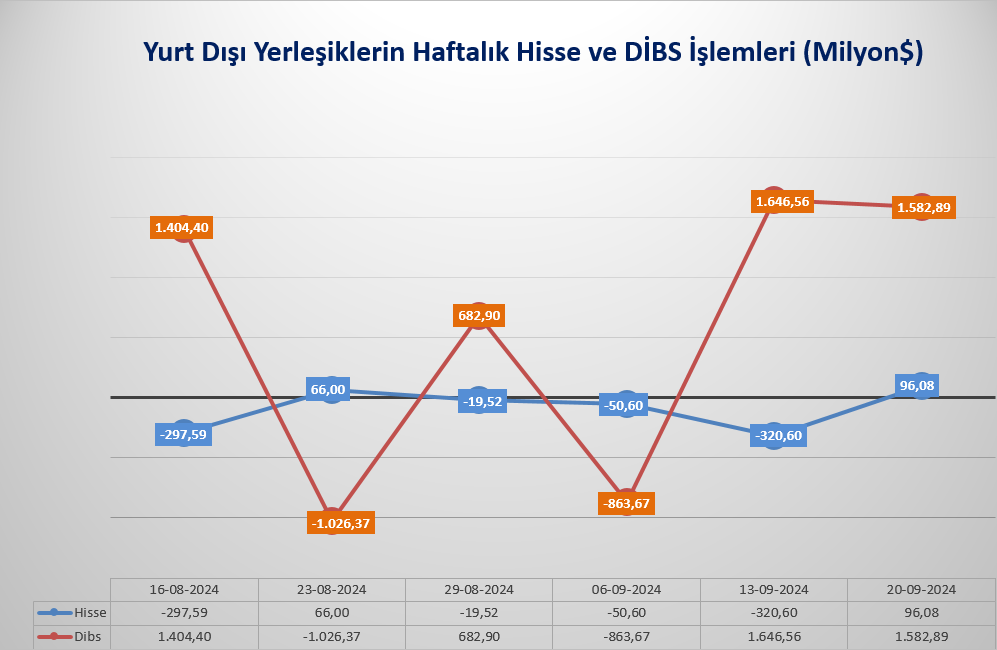

Aşağıdaki tabloda yabancıların haftalık olarak gerçekleştirdiği hisse ve tahvil pozisyonları görülmektedir. Son süreçte yabancıların hisse senedinde çıkış, tahvil tarafında alım gerçekleştirdiği görülürken 20 Eylül ile biten haftada hisse senetlerine 96 milyon dolar ile sınırlı bir alım gerçekleştiği görüldü. Böylelikle yıl başından itibaren hisse senetleri pozisyonlarında 2,17 milyar dolarlık satıma ulaştılar. Uzun vadeli dönemde baktığımızda Kredi Derecelendirme Kuruluşlarının not artırımları, gri listeden çıkılması, borsa ve kripto vergilerinin de gündemlerinden düşmesi, ülke risk priminin gerilemesi hisse senedi alımlarını pozitif yönde etkileyen unsurlar olarak değerlendirilmektedir.

BİST100 – BİST30 Endeks Performansları

Kötü geçen Ağustos ayı sonrasında Eylül ayında beklentiler pozitif yönde olsa da piyasa beklentilere karşılık vermedi ve BİST100 endeksi -%1,70, BİST30 endeksi ise -%0,58 kayıpla ayı sonlandırdı. Ay genelinde olumlu gelişmeler olmuş olsa da endeksin toparlanma çabası yetersiz kaldı. Teknik görünümde de psikolojik 10.000 seviyesi ve önemli direnç olarak takip ettiğimiz 10.200 seviyesine yaklaşılan fiyatlamalarda baskı hissedildi. Endeks Eylül ayını 9.665,78 seviyesinde kapattı.

BİST30 Şirket Performansları

Eylül ayında BİST30 şirket performanslarında Bankaların genel olarak pozitif ayrıştığı dikkat çekti. Bunun yanında Ağustos ayında kötü performans sergileyen BRSAN’ın geride kalmışlığın etkisiyle beraber en iyi performans sergileyen şirket olduğu görüldü. BIMAS’ın ise Mayıs, Haziran ve Temmuz ayındaki yükseliş serisinin Ağustos ayında sonlanmasıyla geri çekilmenin Eylül ayında da sürdüğünü söyleyebiliriz.

Sektör Görünümleri

Sektör görünümlerinde genele yayılan negatif görünüm hakimken 6 sektörün pozitif ayrışma yaşadığı dikkat çekmektedir. Özellikle burada Gayrimenkul tarafına bakacak olursak %9,91 yükselişle en iyi performans sergileyen sektör olarak karşımıza çıkmaktadır. TCMB'nin son PPK toplantısında faiz politikasına yönelik gelecekte yapılacak değişiklikler ve faiz indirimi olasılıkları, gayrimenkul sektöründe olumlu algılandığını söylemek mümkün görünüyor. Faizlerin düşmesi, konut kredilerinin daha erişilebilir hale gelmesi ve gayrimenkul talebinin artması anlamına geldiğinden bununda sektörde hisse fiyatlarını yukarı çektiğini söyleyebiliriz. Diğer taraftan artan inşaat maliyetleri, talepteki canlılık ve Türkiye’de devam eden konut açığı, gayrimenkul fiyatlarının yükseleceği beklentisini güçlendirdiği söylenebilir.

Özetle; Borsa İstanbul’da Eylül ayına pozitif başlangıç yapılmasının ardından endekste bir denge arayışı başladı diyebiliriz. Teknik anlamda 10.000 psikolojik seviyesinin üzerinde tutunma gerçekleşememesi baskı yaratan etken olarak karşımızdaydı. Temel görünümde pozitif gelişmeler olsa da endeks gücünü toplayamadı. Ekim ayında özellikle enflasyon ve faiz gelişmelerini yakından takip ediyor olacağız. Merkez Bankası’nın ne yönde mesajlar vereceği, faiz indirim döngüsüne piyasanın beklediği gibi Kasım ayında başlama sinyalleri gelecek mi yakından takip edilecek konu başlıkları olarak karşımıza çıkmaktadır. İlaveten üçüncü çeyrek finansallarının da başlayacağı Ekim ayı, şirketlerin fiyatlama performansını etkileyecektir. Bu süreçte şirket seçimleri, geleceğe yönelik beklentiler ve mevcut konjonktüre uyum sağlama açısından oldukça önem taşımaktadır.