Mersis No : 0389070782000015")

Coca-Cola İçecek (CCOLA) 2024 3. Çeyrek Bilanço Analizi

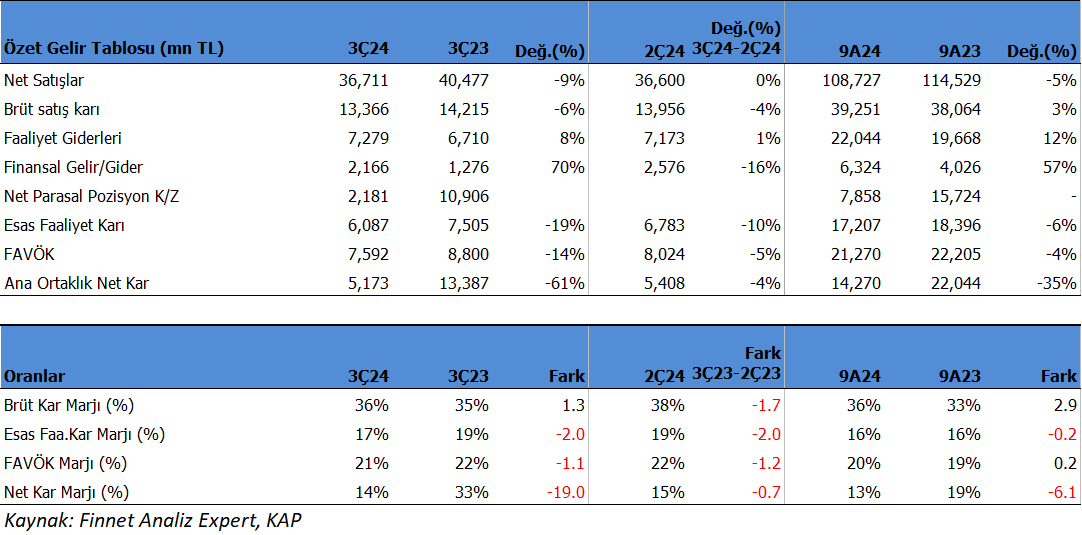

Coca Cola (CCOLA) 3Ç24'de ortalama beklentilerin bir miktar üzerinde 5,173mn TL net kâr açıkladı. Foreks Haberin anketinde ortalama kar beklentisi 4.955 milyon TL seviyesindeydi. Bununla birlikte yüksek 5.227mnTL ve düşük 4.321mn TL net kar bekleyen kurumlarda mevcuttu. Net kâr geçen yıl aynı döneme göre yıllık %61.36 düşüş gösterdi. Net kâr marjı 3Ç24'de 14.09% olurken, önceki çeyrekte 14.78% ve geçen yıl aynı çeyrekte 33.07% olmuştu. Net kardaki yıllık %61.3 düşüşte, en büyük etken geçen yıl 3Ç dönemde oluşan muhasebe etkisi olan parasal kar etkili oldu. Buna ek olarak cirodaki sınırlı reel azalma, faaliyet giderlerindeki artış ve finansman giderlerinde yükseliş diğer etkenler olmuş görünüyor.

Şirket satış gelirleri 3Ç24'de 36,711mn TL seviyesinde gerçekleşti. Satışlar geçen yıl aynı döneme göre yıllık -9.30% küçüldü. 3Ç24’de konsolide satış hacmi %9.2 düşüşle 438 milyon ünite oldu. Brüt kâr marjı 3Ç24'de 36.41% oldu. Geçen yıl aynı dönem 35.12% olmuştu. Şirket Brüt kar marjındaki hafif iyileşmeyi küçük paketlerde ve daha karlı kanal ve kategorilerde sağlanan büyüme olarak açıklıyor.

Klasik Analist hesaplamasına göre Favök aynı dönemde 7,592mn TL olurken, yıllık bazda %13.73 azalış gösterdi. Çeyreklik %5.38 küçüldü. Favök marjı aynı dönemde 20.68% seviyesinde oluştu. Önceki çeyrekte 21.92% , geçen yıl aynı dönemde 21.74% olmuştu. Faaliyet giderlerindeki reel büyüme Favök marjında 1 puana yakın gerilemeye neden olmuş görünüyor.

CCOLA 9 Aylık Sonuçlar

Bu sonuçla birlikte Şirket yılın ilk 9 ayında şirket 14,270 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre %35.27 küçüldü. Bu dönemde şirket 108,727 mn TL satış geliri elde ederken satış gelirleri yıllık %5.07 azalış gösterdi. FAVÖK 21,270 milyon TL oldu ve yıllık bazda %4.21 azaldı. Net kardaki aşırı daralmada 2023 yılının aynı döneminde yazılan yüksek parasal kazanç yüksek baz etkisi oluşturdu.

Yılın ilk 9 ayında şirket 36.10% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 33.24% olmuştu. Favök marjı 19.56% seviyesinde olurken, geçen yıl 19.39% olmuştu. Net kâr marjı 13.12% oldu. Geçen yıl aynı dönemde 19.25% olmuştu. Yılın ilk ki çeyreğinde daha güçlü kar marjları olmuştu. Şirket bilgilendirme bülteninde özellikle Türkiye ve Pakistan’daki zorlu ekonomik koşulların ve Ortadoğuda’ki gelişmelerin tüketici güvenini olumsuz etkilediğini ifade ediyor.

İhracat oranı 55.76% seviyesinde gerçekleşti. 2023 yılının tamamında ihracat oranı 54.28% olmuştu.

Bu dönemin sonunda şirketin 24,716 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 20,256 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.12x seviyesinde bulunuyor. Cari oran 1.19x ve likidite oranı ise 0.85x seviyelerinde. Sektör ortalaması cari oran için 1.23x ve likidite oranı için 0.88x seviyesinde bulunuyor.

Şirketin borç kaynak oranı 58.10% seviyesinde. Geçen yıl aynı dönemde 60.63% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 54.04% seviyesinde bulunuyor.

Şirketin nakit değerleri 2023 yılsonuna göre 11,468 milyon TL azalarak 18,087 milyon TL oldu. İşletme faaliyetlerinden 12,435 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 10,490 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 12,998 milyon TL nakit çıkışı sağlandı. CCOLA bu dönemde 1.9 milyar TL nakit çıkışı oluştuğunu bildirdi. 2023/09 döneminde 4 milyar TL nakit girişi oluştuğunu ifade ediyor. Şirket bu dönemde talepten önce iki yeni fabrika yatırımı tamamladığını ve yeni üretim hatları eklediğini bildirdi.

Finansman giderlerinin net satışlara oranı 5.82% olurken, geçen yıl aynı dönemde 3.52% olmuştu.

Nakit döndürme süresi bu dönemin sonunda 25.94 gün olarak gerçekleşti. Sektör ortalaması ise 29.77 gün seviyesinde bulunuyor.

Değerlendirme

Şirket son kapanışa göre 160,535 mn TL firma değerinde bulunuyor. Son duruma göre 6.73x F/K (sektör 9.83x), 7.27x FD/FAVÖK (sektör 7.97x) ve 2.54x PD/DD (sektör2.17x) piyasa çarpanlarıyla işlem görüyor.

Açıklanan et kar beklentilerin bir miktar üzerinde olsa da, genel olarak Şirket faaliyet gösterdiği ülkelerdeki ekonomik şartların ve Ortadoğudaki gelişmelerin tüketimi ve tüketici güvenini olumsuz etkilediğini belirtiyor. Bu dönemde maliyet kontrolünü sıkı şekilde uygulamaya devam ettiğini ifade ediyor. Daha karlı ürünlere yöneldiğini ve bu ürünlerin toplam içerisindeki ağırlığının arttığını belirtiyor. Cirodaki reel gerilemenin yanında Brüt kar marjındaki yükselişi değerli görünüyor. Ancak nakit akışının zayıf kalması olumsuz görünüyor.