Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO) 2024 3. Çeyrek Bilanço Analizi

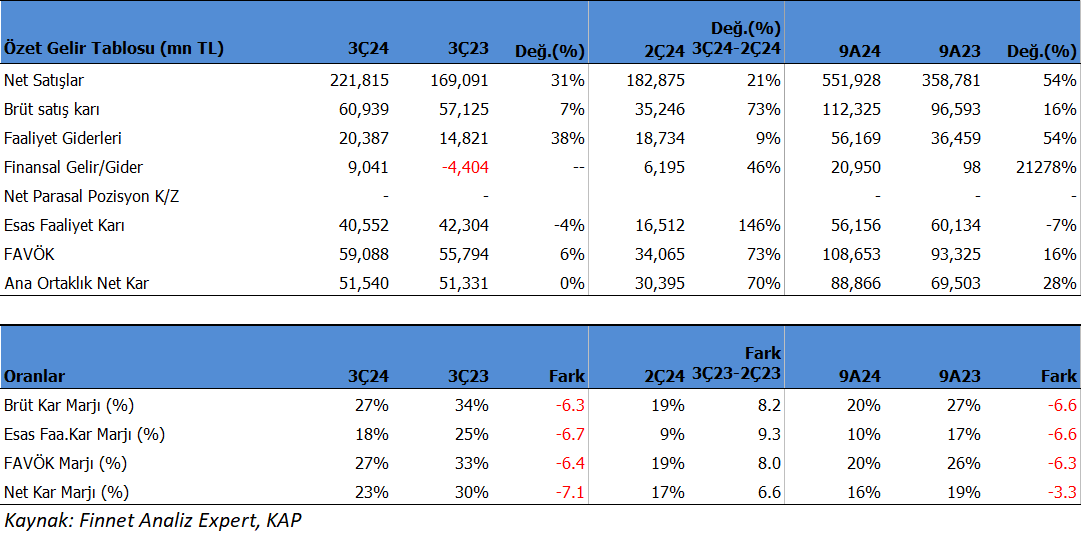

THYAO 3Ç24'de beklentilerin üzerinde 51,540mn TL net kâr açıkladı. Beklentiler 46-48 milyar TL seviyelerinde yoğunlaşmıştı. Net kâr çeyreklik 69.57% artarken, geçen yıl aynı döneme göre paralel bir kar açıkladı. Net kâr marjı 3Ç24'de 23.24% olurken, önceki çeyrekte 16.62% ve geçen yıl aynı çeyrekte 30.36% olmuştu. Geçen yıl ile aynı kar açıklamasında, brüt kar marjındaki 6 puanlık gerileme, artan faaliyet giderleri ve finansman giderleri etkili oldu.

Satış gelirleri 3Ç24'de 221,815mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 21.29% artarken, geçen yıl aynı döneme göre yıllık 31.18% büyüdü. Brüt kâr marjı 3Ç24'de 27.47% oldu. Önceki çeyrekte 19.27% ve geçen yıl aynı dönem 33.78% olmuştu.

ABD Doları bazında satış geliri ise 3Ç24’de yıllık %5 artışla 6.630 mn $ seviyesinde oluştu. Yolcu gelirleri 5,550 mn $ olurken, geçen yıla göre değişim göstermedi. Cargo gelirleri 911mn$ ile %47 artış gösterdi.

Favök aynı dönemde 59,088mn TL olurken, yıllık bazda 5.90% artış gösterdi. Çeyreklik 73.46% büyüdü. Favök marjı aynı dönemde 26.64% seviyesinde oluştu. Önceki çeyrekte 18.63% , geçen yıl aynı dönemde 33.00% olmuştu.

ABD Doları bazında EBITDAR 2,334 mn $ seviyesinde oluşurken, yıllık %8.2 geriledi. EBITDAR Marjı %40.2’den %35.2 seviyesine geriledi. Marjdaki gerilemede maliyet baskıları etkili oldu.

Şirket'in 3Ç24'deki ihracat oranı 88.40% seviyesinde oldu. Geçen yıl aynı dönemde 88.63% seviyesinde gerçekleşmişti.

9 Aylık Sonuçlar

Yılın ilk 9 ayında şirket 88,866 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 27.86% büyüdü. Bu dönemde şirket 551,928 mn TL satış geliri elde ederken satış gelirleri yıllık 53.83% artış gösterdi. FAVÖK 108,653 milyon TL oldu ve yıllık bazda 16.42% arttı.

Yılın ilk 9 ayında şirket 20.35% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 26.92% olmuştu. Favök marjı 19.69% seviyesinde olurken, geçen yıl 26.01% olmuştu. Net kâr marjı 16.10% oldu. Geçen yıl aynı dönemde 19.37% olmuştu. EBITDAR Marjı %30.7’den %26.3’e geriledi.

Aktif kârlılığı 7.71% olurken, geçen yıl aynı dönemde 9.18% olmuştu. Sektör ortalaması 13.81% seviyesinde bulunuyor. Özkaynak karlılığı %29.48 olurken, bu oran 2023 sonunda %35.65 seviyesindeydi.

İhracat oranı 88.79% seviyesinde gerçekleşti. 2023 yılının tamamında ihracat oranı 90.01% olmuştu.

Bu dönemin sonunda şirketin 282,195 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 242,746 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 2.16x seviyesinde bulunuyor. Cari oran 0.97x ve likidite oranı ise 0.91x seviyelerinde. Sektör ortalaması cari oran için 1.06x ve likidite oranı için 1.00x seviyesinde bulunuyor. Finansman giderlerinin net satışlara oranı 3.80% olurken, geçen yıl aynı dönemde 0.03% olmuştu.

Şirketin nakit değerleri 2023 yıl sonuna göre 42,529.0 milyon TL artarak 62,644.0 milyon TL oldu. İşletme faaliyetlerinden 158,467.0 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 9,995.0 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 109,305.0 milyon TL nakit çıkışı sağlandı. Bu dönemin sonunda serbest nakit akışı 148,472 milyon TL seviyesinde gerçekleşti.

Nakit döndürme süresi bu dönemin sonunda -0.13 gün olarak gerçekleşti. Sektör ortalaması ise 0.61 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 652,725 mn TL firma değerinde bulunuyor. Son duruma göre 2.03x F/K (sektör 5.62x), 4.99x FD/FAVÖK (sektör 12.52x) ve 0.60x PD/DD (sektör1.41x) piyasa çarpanlarıyla işlem görüyor. Beklentilerin üzerinde kar rakamı açıklaması hisse üzerinde sınırlı pozitif etki yaratabilir. Yıl genelinde hissedilen maliyet baskısı karlılık üzerinde sınırlı olumsuz etki etmeye devam ediyor. Enflasyon muhasebesi uygulamıyor olsa da, TL bazındaki büyümeler reel olarak enflasyonun altında. Bununla birlikte 9 aylık 148.5 milyar TL serbest nakit akışı, 2.5x PD/SNA oranına işaret ediyor. Bu oldukça cazip bir değerleme