Mersis No : 0389070782000015")

Borsada Kasım Ayı: Umut Işığı

Kasım ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon – Faiz Kararı

- S&P Türkiye Değerlendirmesi

- Enflasyon Raporu Sunumu

- ABD Başkanlık Seçimi

- Finansal İstikrar Raporu

- Piyasa Katılımcıları Anketi

- Yabancı Takas Oranları

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Enflasyon – Faiz Kararı

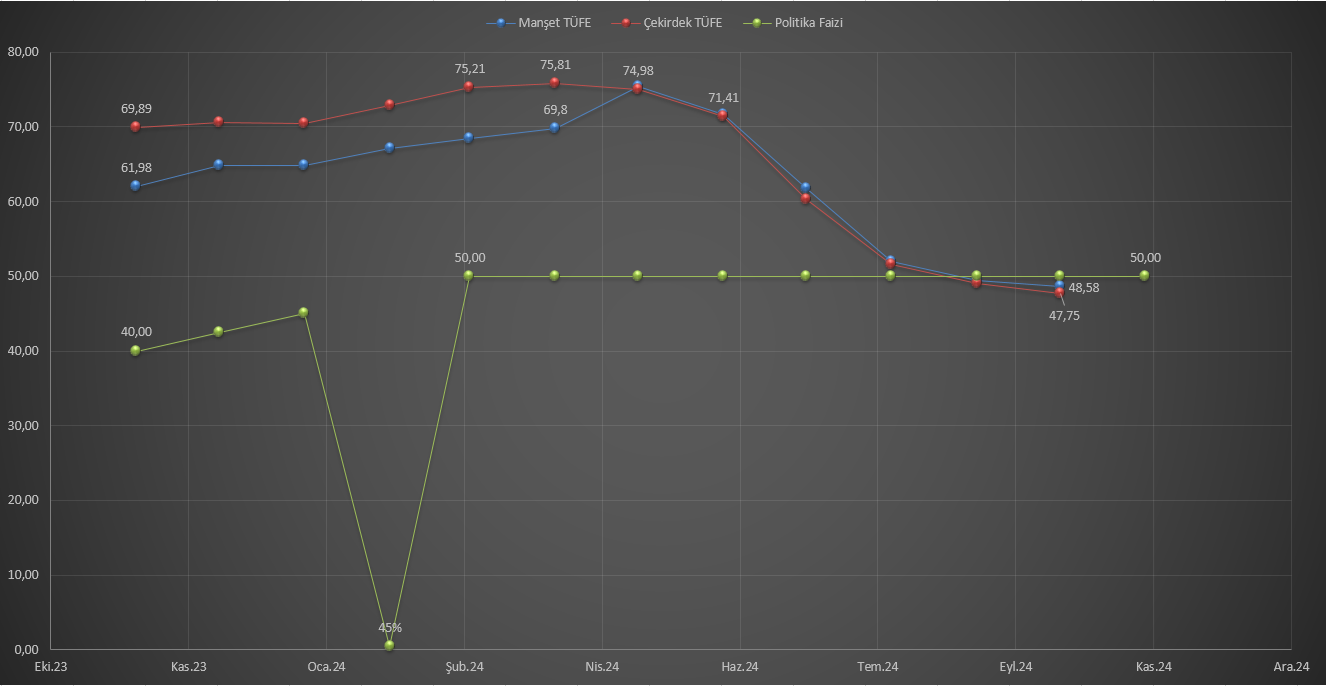

Ekim ayında tüketici fiyatları %2,88 artarken, yıllık enflasyon %48,58’e gerilemiştir. Gıda ve temel mal gruplarında yıllık enflasyon yükselirken, diğer ana harcama gruplarında düşüş gözlenmiştir. İşlenmemiş gıda fiyatlarındaki artış, özellikle taze meyve ve sebze fiyatlarında geçici arz koşullarının etkisiyle belirginleşmiştir. Buna karşın, taze meyve-sebze dışındaki gıda enflasyonu daha sınırlı bir seyir izlemiştir. Temel mal fiyatları genel olarak yavaşlarken, giyim ve ayakkabı alt grubunda mevsimsel etkiler kaynaklı artışlar dikkat çekmiştir. Hizmet sektöründe, mevsimsellikten arındırılmış fiyat artışlarının hız kestiği görülmüştür. Bu eğilim özellikle kira ve lokanta-otel alt gruplarında belirginleşmiştir. Üretici fiyatları tarafında ise ılımlı artış devam etmiş, yıllık üretici enflasyonu düşüşünü sürdürmüştür. Genel olarak, mevsimsellikten arındırılmış ana eğilim göstergeleri, fiyat artışlarının hız kesmeye başladığını işaret etmektedir. Bu gelişmeler, iç talepteki dengelenmenin ve uygulanan politikaların etkilerinin enflasyonist baskıları hafifletmeye başladığını göstermektedir.

Yoğun tempoyla başlayan ve veri akışı olarak yoğun geçen Kasım ayında TCMB beklendiği gibi faizi %50 seviyesinde korudu ve 8.kez faiz sabit tutulmuş oldu. Ekim ayında enflasyonun ana eğiliminde düşüş gözlenirken, yurt içi talebin yavaşlaması temel mal ve hizmet enflasyonunda iyileşmeyi destekledi. Ancak geçici arz koşulları nedeniyle işlenmemiş gıda enflasyonu yüksek seyrediyor. Sıkı para politikası, TL’nin reel değerlenmesi ve maliye politikası eşgüdümüyle dezenflasyon süreci güçlenmiştir. Enflasyon beklentilerinde iyileşme görülmesine rağmen, sürece yönelik riskler devam etmektedir. Sıkı para politikası, enflasyon beklentilerinde kalıcı düzelme sağlanana kadar sürecek ve gerekirse yukarı yönlü risklere karşı araçlar etkin şekilde kullanılacaktır. Ayrıca kredi ve mevduat piyasalarındaki olası gelişmelere karşı ilave tedbirler alınabilecektir.

S&P Türkiye Değerlendirmesi

Kasım ayının başlangıcında S&P Türkiye Değerlendirmesi gerçekleşti. Kuruluş Türkiye’nin kredi notunu ’B+’dan ’BB-‘ye yükseltirken kredi notu görünümünü de ‘’durağan’’ olarak belirledi. S&P, Türkiye'nin sıkı para politikası sayesinde liraya istikrar kazandırdığını, enflasyonu düşürme yolunda ilerlediğini, rezervlerini yeniden inşa ettiğini ve finansal sistemi dolarsızlaştırmayı başardığını belirtti. Ülkenin dünyanın geri kalanıyla arasındaki tasarruf açığının daraldığını vurgulayan kuruluş, bu gelişmenin 2022'den bu yana cari işlemler açığının GSYH'nin yaklaşık %4’ü kadar azalmasıyla gözlemlendiğini ifade etti. Türkiye'nin ekonomik görünümünü durağan olarak değerlendiren S&P, yetkililerin yüksek enflasyonu düşürme, çalışanların ücret beklentilerini yönetme ve ekonomiyi yeniden dengeleme konusundaki iddialı planlarının önümüzdeki 12 ay içinde dengeli riskler taşıdığını dile getirdi.

Enflasyon Raporu Sunumu

Yılın dördüncü Enflasyon Raporu Sunumu yayımlandı. Raporla ilgili TCMB Başkanı Fatih Karahan sunum yaptı ve ardından soruları yanıtladı. Enflasyon beklentilerinde yukarı yönlü revize gerçekleşti.

- 2024 yıl sonu enflasyon tahmini %44'e yükseltildi. (Önceki %38)

- 2025 yıl sonu enflasyon tahmini %21'e yükseltildi. (Önceki %14)

- 2026 yıl sonu enflasyon tahmini %12’ye yükseltildi. (Önceki %9)

TCMB Başkanı Fatih Karahan’ın Sunumu ve Öne Çıkan Başlıklar;

Enflasyon:

- Enflasyonun ana eğilimindeki düşüş beklenenden yavaş ilerliyor.

- Para politikasının sıkı duruşu, yurt içi talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerindeki düzelme ile aylık enflasyon eğilimini düşürmeye devam edecek.

- TCMB, enflasyonun Ocak 2025'te %42'ye, Mart 2025'te %38'e düşmesini öngörüyor.

Büyüme:

- Üçüncü çeyrek verileri yurt içi talepte ılımlı bir seyre işaret ediyor.

- Çıktı açığındaki gerileme yılın son çeyreğinde de sürecek ve dezenflasyon sürecine katkı sağlayacak.

- Çıktı açığının negatif bölgeye geçişi Aralık 2024’e ertelendi.

Para Politikası:

- Mevduat faizleri, Türk lirasına geçişi destekleyecek seviyelerde tutuluyor.

- Sıkı parasal duruş ve KKM bakiyesinin azaltılmasına yönelik uygulamalar, Türk lirası varlıklara güveni artırıyor.

- KKM bakiyesinin azalması, parasal aktarım mekanizmasını güçlendirecek ve TCMB bilanço risklerini düşürecek.

Maliye Politikaları:

- 2025'te para ve maliye politikalarının artan eşgüdümü, enflasyon ana eğiliminin düşüşüne katkı sağlayacak.

- Yönetilen fiyatlar konusunda eşgüdüm artırılacak.

Özetle, para politikasındaki sıkı duruşun fiyat istikrarı sağlanana kadar kararlılıkla sürdürüleceği vurgulandı. Kararlı duruşun devamlılığıyla beraberde hedeflenen seviyelere orta vadeli dönemli ulaşabileceği söylenebilir.

ABD Başkanlık Seçimi

5 Kasım’da ABD Başkanlık seçimi gerçekleşti. Seçim süreci yurt dışı piyasalara etki ederken yurt içi tarafta da etkisini gösterdi. Trump’ın Başkan seçilmesi piyasalarda yüksek fiyatlamalara yol açtı. BIST 100 endeksi %3,64’lük pozitif performansıyla önemli bir dönüş sinyali verdi. Türkiye’nin ABD ile ilişkilerinde S-400, F-35 ve Halkbank gibi kritik başlıklar seçim sonrası dönemde öne çıkarken, bu ilişkilerin iyileşmesi halinde ticari iş birliği ve ihracat potansiyelinde artış mümkün görünüyor. Avrupa’da ABD kaynaklı büyüme baskısının özellikle Almanya ekonomisi üzerindeki olumsuz etkileri, Türkiye’nin Avrupa’ya ihracatını zorlayabilir. Ancak Türkiye’nin diğer ülkelerle geliştireceği stratejik ilişkiler ve ticari anlaşmalar bu riskleri azaltabilir. Ayrıca, TCMB’nin faiz indirimleri ve ülke risk priminde olası düşüşlerin yabancı yatırımcı ilgisini artırabileceği ve Türkiye’nin 2025 yılında küresel ticarette daha güçlü bir konum elde edebileceği söylenebilir.

Finansal İstikrar Raporu

Türkiye Cumhuriyet Merkez Bankası’nın yayımladığı yılın son Finansal İstikrar Raporu, sıkı para politikaları ve makroihtiyati tedbirlerin enflasyonla mücadeledeki etkinliğini vurguluyor. Tüketici enflasyonu %48,6 seviyesine gerilerken, Türk lirasına olan güven artmış ve kur korumalı mevduatların payı azalmıştır. Ticari ve bireysel kredilerde büyüme yavaşlamış, ancak konut kredilerinde toparlanma sinyalleri görülmüştür.

Cari açık enerji fiyatlarındaki düşüş, altın ithalatındaki azalma ve turizm gelirleri sayesinde daralmış; Merkez Bankası rezervleri artmıştır. Reel sektör ve hanehalkı borçluluğu düşük seviyelerde seyretmiş, firmaların likidite tamponları ve borç ödeme kapasiteleri güçlenmiştir. Bankacılık sektörü, sağlam sermaye yapısı ve düşük kur/faiz riskleriyle dikkat çekerken, hizmet gelirlerindeki artışla karlılığını korumuştur.

2024’te iç talepte yavaşlama ve deprem harcamaları büyümeyi sınırlarken, net ihracat büyüme üzerindeki pozitif etkisini sürdürmüştür. Genel olarak, rapor sıkı politikalara devam edilmesinin finansal istikrar ve sürdürülebilirlik için kritik olduğunu belirtmektedir.

Piyasa Katılımcıları Anketi

TCMB, "Piyasa Katılımcıları Anketi" sonuçlarını açıkladı. Ankete göre katılımcıların cari yıl sonu tüketici enflasyonu beklentisi bir önceki anket döneminde %44,11 seviyesinde iken bu anket döneminde %44,81 oldu. Enflasyon beklentisinde hafif yukarı yönlü bir revizyon olsa da TCMB'nin tahmin aralığında seyrediyor. 12 Ay sonrası enflasyon beklentisine bakıldığında da Kasım ayında %27,20 olarak gerçekleşti. Cari ay sonu faiz beklentisi ise %50 seviyesinde. 3 ay sonrası faiz beklentisi ise %45,38 oldu. 3 ay sonrası için faiz beklentisi de aşağı yönlü revize edildi.

Yabancı Takas Oranları

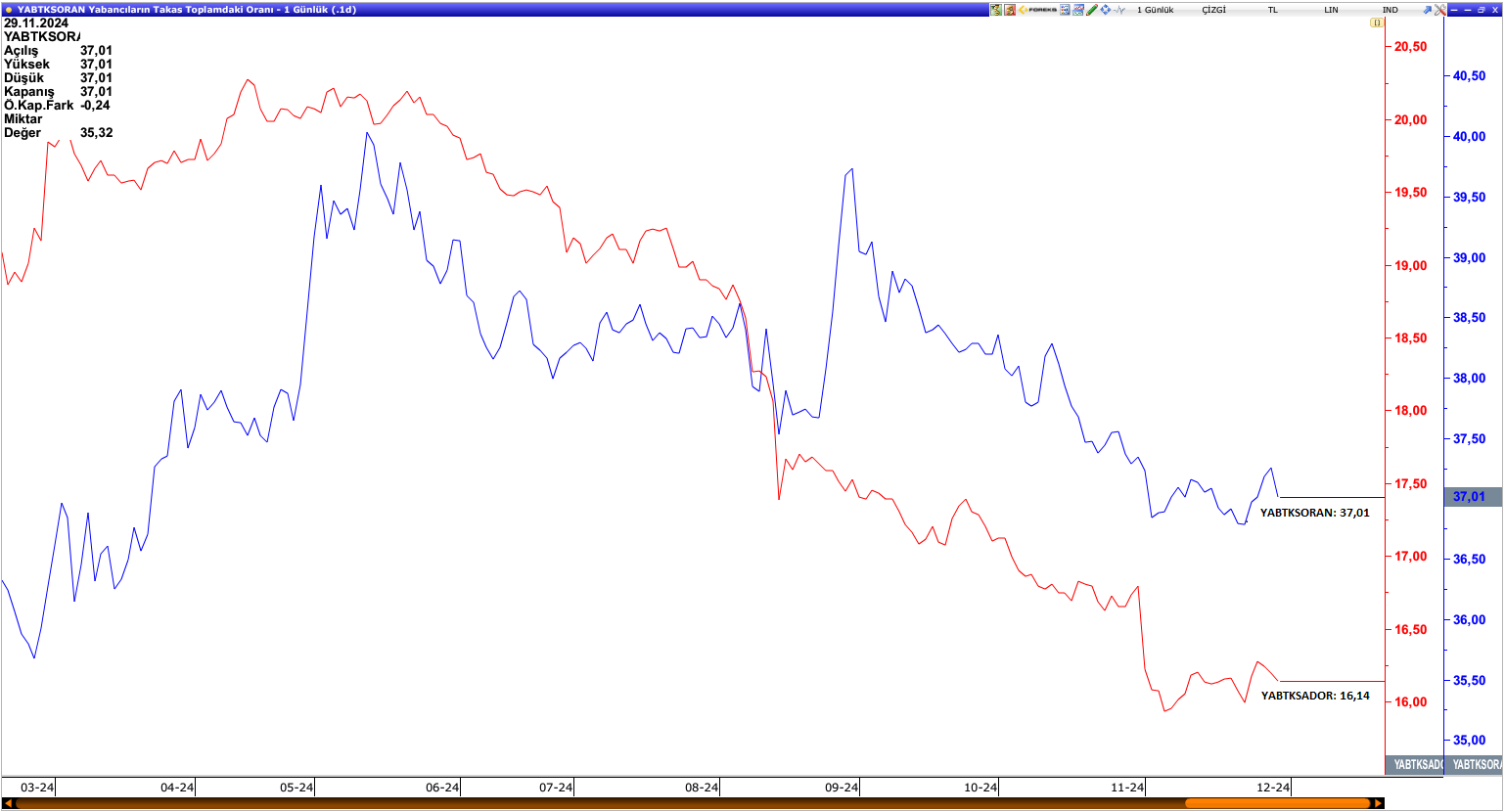

Yabancıların piyasaya karşı olan iştahsızlığı devamlılığını sürdürüyor. Hacimsiz performans, alternatif yatırım araçlarına geçişler, hisse senetlerinden çıkış gerçekleşmesi yabancı oranında gerileme yaşanmasına sebep olduğunu söyleyebiliriz. Yıl başından bu yana hisse senetlerinde 2,86 milyar dolarlık satış gerçekleştiren yabancıların takas adedi içindeki payının tarihin düşük seviyelerinde olduğu görülmektedir. Hacim olarak ise yabancı payı yüksek oranlı hisse senetleri dahil 29 Kasım itibarıyla %37,01 seviyesine kadar geriledi. Piyasaya yeniden yabancı ilgisini çekmek için TCMB’nin faiz indirim politikasına geçmesi gibi yeni katalizörlere ihtiyaç olduğu unutulmamalıdır.

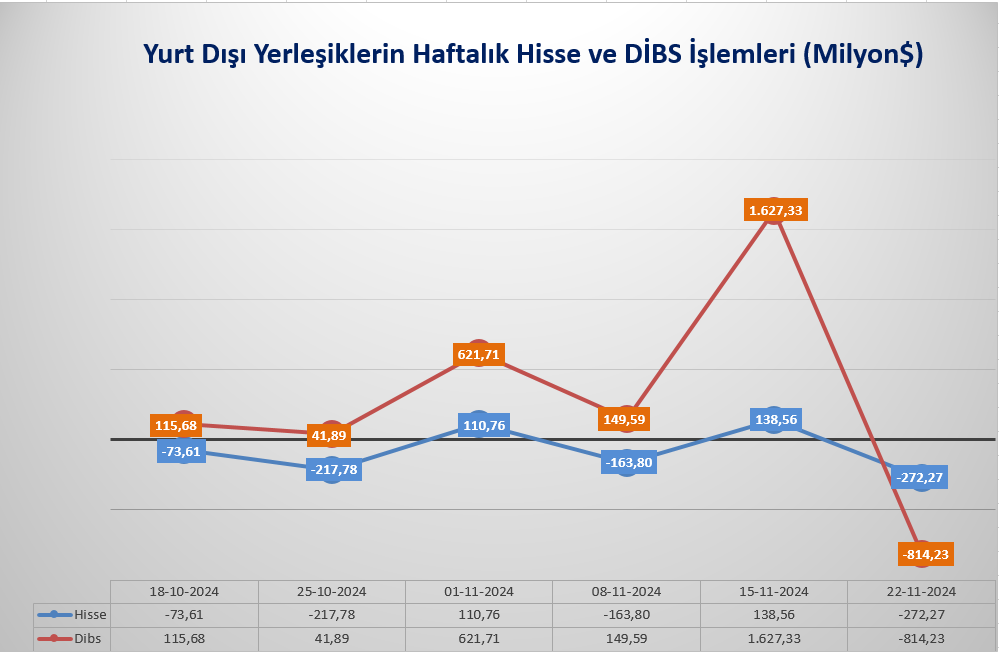

Menkul Kıymet İstatistikleri

Aşağıdaki tabloda yabancıların haftalık olarak gerçekleştirdiği hisse ve tahvil pozisyonları görülmektedir. Son süreçte yabancıların hisse senetlerinden çıkışları devam ederken tahvil tarafında da 6 haftalık alım serisinin ardından güçlü bir satış gerçekleştiği görülüyor. Verilere bakacak olursak 22 Kasım ile biten haftada hisse senetlerinde 272,27 milyon dolarlık satım gerçekleştiği görüldü. Böylelikle yıl başından itibaren hisse senetleri pozisyonlarında 2,86 milyar dolarlık satıma ulaştılar. Piyasamıza olan ilgiyi artıracak yeni bir hikaye arayışı olduğunu söylemek mümkün. En önemli gelişmede TCMB’nin faiz indirim serüvenine başlaması olacaktır. 2024 yılı yüksek enflasyon ve faiz döngüsüyle beraber belirsizliklerin olduğu bir yıl oldu. Son gelişmeler ışığında TCMB’den faiz indirim sinyallerinin güçlenebilmesi için Kasım ayı enflasyon verilerini bekleyeceğiz. Veri odaklı ilerlenecek olan bu süreçte beklentilerin ve %2’nin altında gerçekleşecek olan aylık enflasyon verisi Aralık ayında faiz indirim beklentilerini güçlendirebilir. Faiz indirimiyle beraber yeni hikayenin başlaması da yabancıların piyasaya olan ilgisini artıracak faktörler arasında yer alabilir. 2024 karamsar geçiyor olsa da 2025 yılında beklentiler pozitif yönde olmaya devam ediyor.

BİST100 – BİST30 Endeks Performansları

4 aylık negatif görünümün ardından Kasım ayında, BİST100 endeksi %8,89 yükselişle dikkat çekerken BİST30 endeksi de %8,84 yükselişle dikkat çekti. Veri akışı olarak oldukça yoğun geçirdiğimiz ayda ana gündem maddeleri, S&P Türkiye Değerlendirmesi, ABD Başkanlık Seçimi, Enflasyon Raporu Sunumu ve her ay olduğu gibi enflasyon ve faiz kararıydı. Ay genelinde pozitif fiyatlamaya öncülük eden durum TCMB’nin gelecek döneme ilişkin gerçekleştireceği faiz indirim beklentisiydi. Ara ara jeopolitik risklerin gündeme gelmesiyle dalgalı seyir görmüş olsak da Kasım ayı pozitif fiyatlamayla 2025’e umutla yaklaşmamıza destek oldu diyebiliriz.

BİST30 Şirket Performansları

BİST30 endeksindeki pozitif seyrin şirketler üzerinde de genele yayıldığı görülmektedir. 4 şirket negatif ayrışırken 26 şirket pozitif fiyatlamayla dikkat çekmektedir. Özellikle bankalar öncülüğünde yükselişin gerçekleştiğini söylemek mümkün. Faiz indirim beklentisinin etkisiyle bankalar ciddi yükseliş kaydetti. Faiz indirimi, net faiz marjları üzerinde pozitif etki yaratacağından dolayı bu durum fiyatlamaya da yansıdı. İlaveten yabancı kurumların daha önce yayımladıkları raporlar hisseler üzerinde baskı yaratmıştı. Faiz indirim beklentileri de ötelenmişti. Son gelişmeler ışığında yabancı kurumlarda TCMB’nin faiz indirim beklentilerini revize ederek Aralık ayını işaret ettiler. Bu sebeple pozitif fiyatlamanın öncüsü bankalar olarak karşımıza çıktı.

Sektör Görünümleri

Yıl boyunca Borsa İstanbul’da yabancı yatırımcıların çıkışı, özellikle bankacılık sektörü hisseleri üzerinde baskı oluşturdu. Bankalar, genellikle yabancı yatırımcıların yoğun ilgi gösterdiği bir sektör olmasına rağmen, yüksek faiz oranları ve enflasyon gibi makroekonomik riskler nedeniyle bu ilgi azalmış görünüyor. Bu durum, bankacılık hisselerinin performansını olumsuz etkileyen temel faktörlerden biri olarak öne çıkıyor. İlaveten yüksek faiz ortamının da bankalar üzerinde baskı yaratan faktör olduğunu görmekteyiz. Kötü geçen Ekim ayının ardından Kasım’da TCMB’nin daha erken faiz indirim beklentisi gerçekleştirme ihtimali XBANK üzerinde destekleyici bir etki yarattı ve %17,12 yükselişle en iyi performans sergileyen sektör oldu.

Kasım ayıyla beraber yeni bir hikaye başlayabilir demiştik. Nitekim yeniden bir umut ışığı doğdu. Özellikle faiz indirim beklentilerinin fiyatlamaya dahil edilmesi iyimserliği beraberinde getirdi. Aralık ayı beklendiği gibi olacak mı hep birlikte göreceğiz. Veri odaklı ilerleneceğini dile getiren TCMB, Kasım ayı enflasyon verileri sonrasında faiz indirimine adım atacak mı sorusu yılın son ayında ana gündem maddesi olarak karşımızda duruyor. Takipte olmaya devam edeceğiz.