Mersis No : 0389070782000015")

Fed: Faiz İndirimi Ardından Ocak Toplantısı İçin Pas Geçme Sinyali Verecek mi?

Piyasalar yılın son Fed toplantısına hazırlanırken, oldukça tartışmalı geçen faiz indirim rotası ardından gözler bu kez gelecek yıla dair verilebilecek mesajlara çevrildi. Hafta ortasında gerçekleşecek beyanat, Banka’nın gelecek yıl daha temkinli bir rota izleyeceği sinyalini verebilir.

ABD’de geride bıraktığımız haftanın öne çıkan verisi enflasyondu. TÜFE’de hızlanma piyasa beklentilerine paralel olurken, bu durum piyasaları tedirgin etmekten çok, 18 Aralık’ta faiz indirimi olacağı görüşüne daha çok itti. ÜFE ise beklentinin bir miktar üzerinde hızlandı. Ancak bu durumun da endekslerde bir miktar kar satışı dışında faiz konusundaki görüşü değiştirmediği görülüyor.

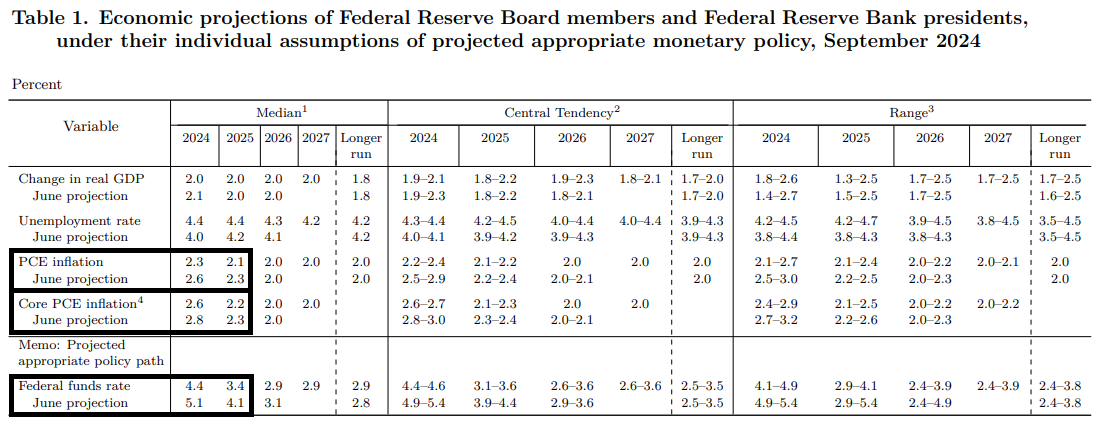

Fed Eylül ayında yayımladığı projeksiyonlarda PCE ve çekirdek PCE enflasyonu için tahminlerini aşağı çekmişti. Ancak yılın sonuna yaklaşırken, enflasyon göstergelerinin yukarı yönlü ivmesi nedeniyle bu tahminleri riske sokma ihtimali artmış durumda. Ekim ayında PCE enflasyonu yıllık 2,3%’e, çekirdek PCE ise 2,8%’e yükseldi. Kasım ayına ilişkin PCE enflasyonu verisi de Cuma günü açıklanacak ki yükseliş ivmesinin devamı bekleniyor.

Bu toplantıda yayımlanacak projeksiyonlarda PCE ve çekirdek PCE’nin yukarı yönlü revize edilmesini bekliyoruz. Muhtemelen FOMC yetkilileri kritik gösterge olarak kabul edilen çekirdek PCE için yıl sonu tahminini tekrar Haziran’daki 2,8% seviyelerine çekecek.

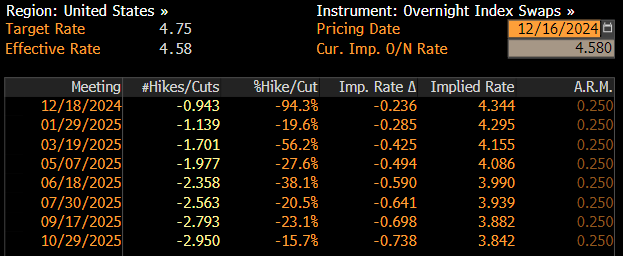

Normal şartlarda bu yönde bir güncellemenin geleceği toplantıda faiz indirimi yerine faizin sabit tutulması daha tahmin edilebilir bir karar olurdu. Ancak piyasalar indirimi yoğun şekilde fiyatladı. Aşağıda 13 Aralık 2024 tarihi itibariyle önümüzdeki dönem toplantı kararlarına ilişkin beklentilerin swap piyasalarında hangi oranda fiyatlandığı görülebilir;

Tabloda görüleceği gibi 16 Aralık’ta 25 baz puanlık indirim yaklaşık 94% ihtimalle fiyatlanıyor. Ancak sonrasında belirsizlik artıyor. Piyasalarda ana senaryo olmaya en yakın seçenek, Ocak ve Mayıs toplantılarında pas geçilerek, Mart ve Haziran toplantılarında 25’er baz puanlık indirimler olabileceği. Tabi bunun seyri ile iki kritik öneme sahip başlık olan enflasyon ve Fed yetkililerinin düşünceleri dışında istihdam ve büyüme gibi kalemlerin gidişatını da izliyor olacağız.

Avrupa Merkez Bankası’nın geride bıraktığımız hafta gerçekleştirdiği para politikası beyanatı ardından daha da belirginleşen Fed – ECB politika ayrışması sonrasında Fed’in tutumu oldukça önemli. Faiz indirim sürecinde jeopolitik risk ve Çin ile ticaret savaşında yeni aşamaya hazırlık gibi faktörler dolar endeksini yükselten faktörlerden olsa da, bunun içinde Fed’in daha sakin, ECB’nin daha agresif bir indirim rotasında ilerleyeceği beklentileri de var. Dolayısıyla projeksiyonlar ve Fed Başkanı Powell’ın açıklamaları önemli. Özetlersek, ilk tabloda da görülecektir, PCE enflasyonu, çekirdek PCE enflasyonu ve yıl sonu faiz beklentilerine ilişkin projeksiyonlarda artık 2025 sütunlarında oluşacak değişimlere odaklanmanın vakti geldi. 2024 yıl sonu için enflasyonda beklenen yukarı yönlü revizyona ek olarak, 2025 için yapılacak güncellemelerin şiddeti, altından paritelere, endekslerden tahvillere birçok varlığa sadece anlık hareketlilik değil, trend yönlerinin tayininde de belirleyici olabilir.

Burada unutulmaması gereken, piyasaların yukarıda bahsettiğimiz senaryoya büyük ölçüde hazırlıklı olduğudur. Dolayısıyla her halükarda artabilecek volatiliteye ek olarak, Banka’nın daha güvercin veya daha şahin bir duruş sergileyip sergilemediği belirleyici olacak.

PCE Enflasyonu Fed’in Aralık Sonrası Pas Geçme Senaryosunu Destekleyecek mi?

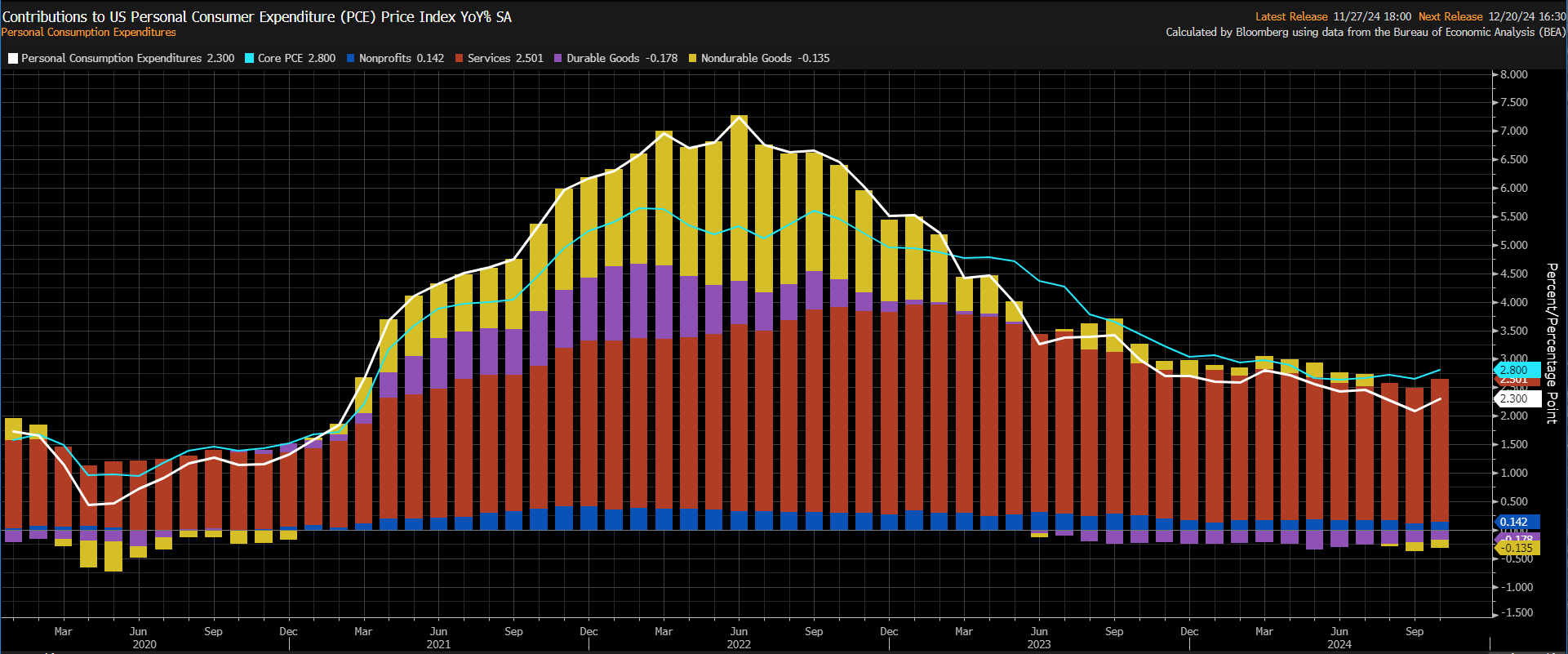

Fed’in tercih ettiği enflasyon göstergesi olarak anılan çekirdek PCE enflasyonu (grafikte turkuaz renkli çizgi) son aylarda görüleceği gibi oldukça katı bir seyir izliyor. Eylül projeksiyonlarında yıl sonu tahminleri aşağı yönlü revize edilse de, son dönemdeki yükseliş nedeniyle yeni projeksiyonlarda da yukarı yönlü güncelleme bekleniyor. Enflasyonun bu seyri, her ne kadar aylık PCE ve çekirdek PCE beklentisi 0,2% gibi daha ılımlı bir beklentiye sahip olsa da, Fed’in faizi normalleştirme politikası için belirsizlik oluşturmaya devam ediyor.

Piyasa beklentisi manşet PCE’nin 2,3%’ten 2,5%’e yükselebileceği ve buna aylık PCE enflasyonunu 0,2% ile eşlik edeceği yönünde. Çekirdek PCE enflasyonun ise yıllık bazda 2,8%’den 2,9%’a çıkması bekleniyor. Aylık çekirdek PCE enflasyonu beklentisi ise 0,2%.

Geçtiğimiz hafta açıklanan TÜFE ve ÜFE verilerinin enflasyonda hız kazanımını işaret etmesine rağmen Aralık’taki faiz ayarlama beklentilerinin önüne geçmediğini görmüştük. Ancak bu veri Fed beyanatı sonrasında yayımlanacak ve artık yeni yıl beklentilerini değerlendirmeye başlayacağız. Zaten bu katılık beklentileriyle birlikte Aralık toplantısındaki indirime kesin gözüyle bakılmasına rağmen, Ocak toplantısında pas geçilme ihtimalinin 70%’in üzerinde olduğunu, ABD 10 yıllık tahvil faizinin 4,30%’un üzerinde seyrettiği görülüyor.

Ocak ayına ilişkin pas geçme ihtimalini kuvvetlendirecek güçlü PCE verileri doları destekleyip faiz ortamını yukarı çekebileceği gibi, endeksler ve dolar karşıtı varlıklarda baskı oluşturabilir. Tabi ılımlı sonuçların bunun tersi yönünde tepki oluşturacağı ve Ocak toplantısına ilişkin belirsizliği artırabilme ihtimali de bulunuyor.

Beyanatın Endeksler Üzerindeki Olası Etkileri

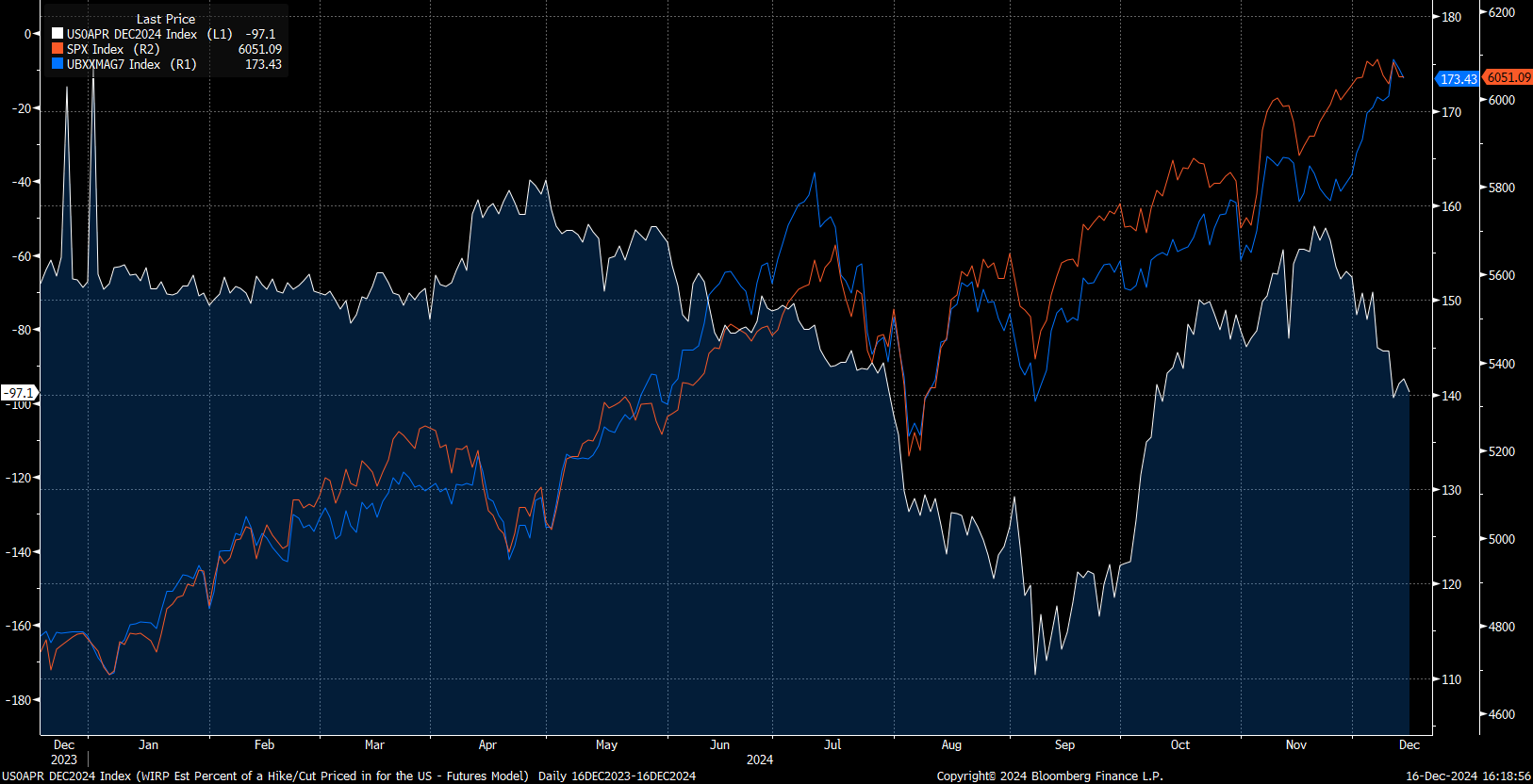

Gerçekleşen veriler çerçevesinde Fed’in Aralık ayı beyanatına yönelik indirim beklentisi bir mana da vites küçülttü. Eylül ayından bu yana 50 baz puanlık faiz indirim ihtimali azalırken, Ekim ayından beri 25 baz puanlık indirim beklentisi ana beklenti olarak devam ediyor.

Bu duruma karşın hem Muhteşem Yedili (MAG7) hisse senetleri hem de S&P500 Endeksi yükselişlerine, ara düzeltmelere rağmen, devam ediyor. Kasım ayı ortasından bu yana 25 baz puanlık indirim senaryosunun güç kazanması ve üçüncü çeyrek finansal sonuçları, şimdilik bu 2 hisse senedi grubunun itici gücü oldular. Hem S&P500 Endeksi hem de MAG7 hisse senetlerinin ağırlığını hissettirdiği NASDAQ100 Endeksi yeni rekorlarla yollarına devam ettiler.

NASDAQ100 Analizi

NASDAQ100 endeksi orta vadede, izlediğimiz 21 ve 34 periyotluk üstel hareketli ortalamanın desteklediği bölgenin üzerinde fiyatlanıyor. Endeks, 21250 – 21425 bölgesi üzerinde hareket ettiği sürece, yukarı yönlü beklenti baskın kalabilir. Yükseliş isteğinin devam etmesi halinde 22350 ve 22500 seviyeleri ile karşılaşılabilir.

Alternatif durumda, pozitif eğilimin ön plana çıkabilmesi için, 21250 – 21425 bölgesi altında kalıcılığa ihtiyaç duyulabilir. Bu halde 21000 ve 20750 seviyelerine doğru hareket alanı oluşabilir.

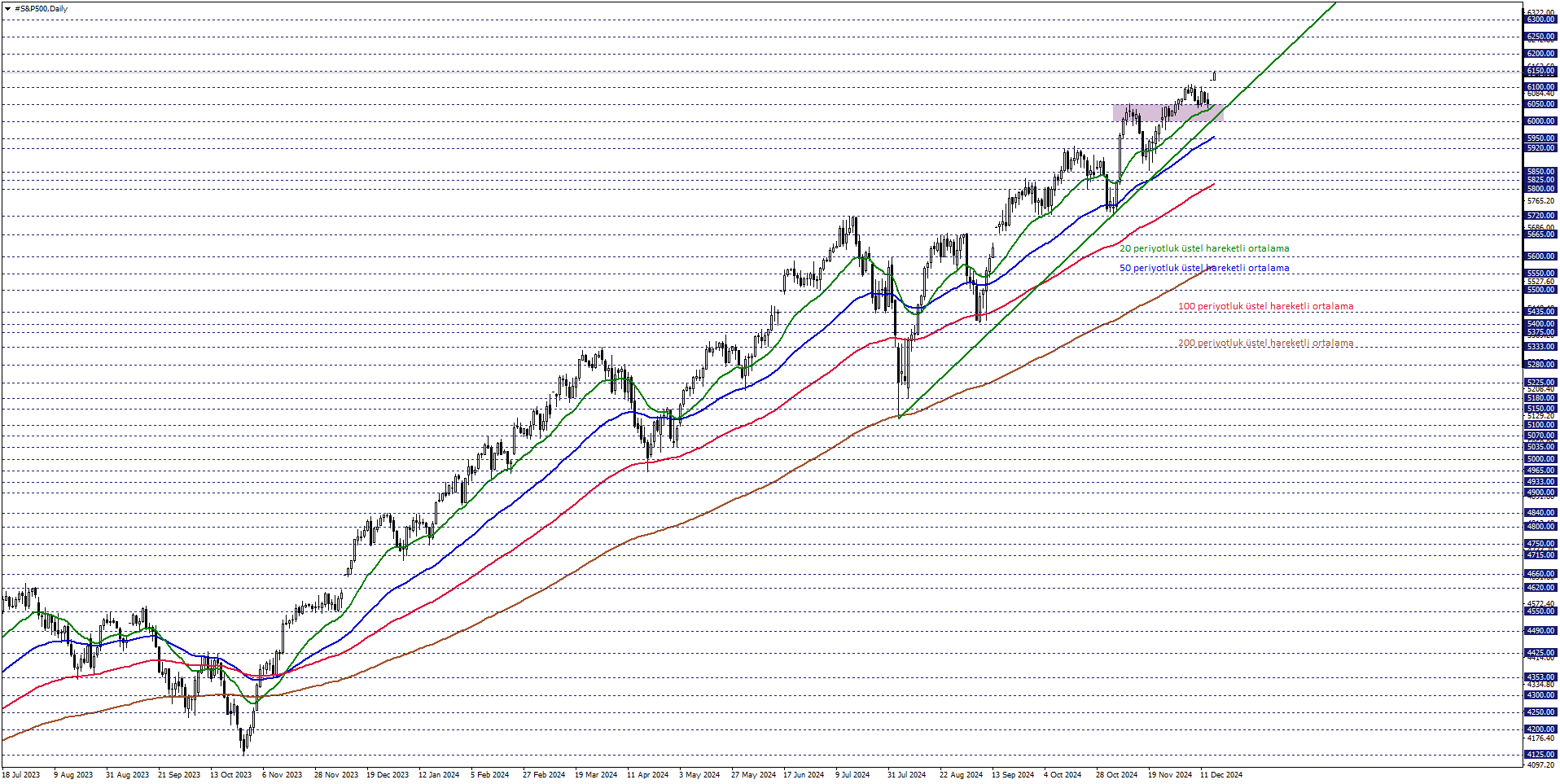

S&P500 Analizi

S&P500 endeksi orta vadede, izlediğimiz 20 periyotluk üstel hareketli ortalamaların desteklediği bölgenin üstünde işlem görüyor. Endeks, 6000 – 6050 bölgesi üzerinde fiyatlanmaya devam ettiği sürece, yükseliş isteği sürebilir. Pozitif yönlü hareketlerin sürmesi halinde, 6150 ve 6200 seviyelerine doğru hareket alanı oluşabilir.

Alternatif durumda, düşüş isteğinin öne çıkabilmesi için, 6000 – 6050 bölgesi altında kalıcı fiyatlamaları görmek gerekebilir. Bu halde 5950 ve 5920 seviyeleri ile karşılaşılabilir.

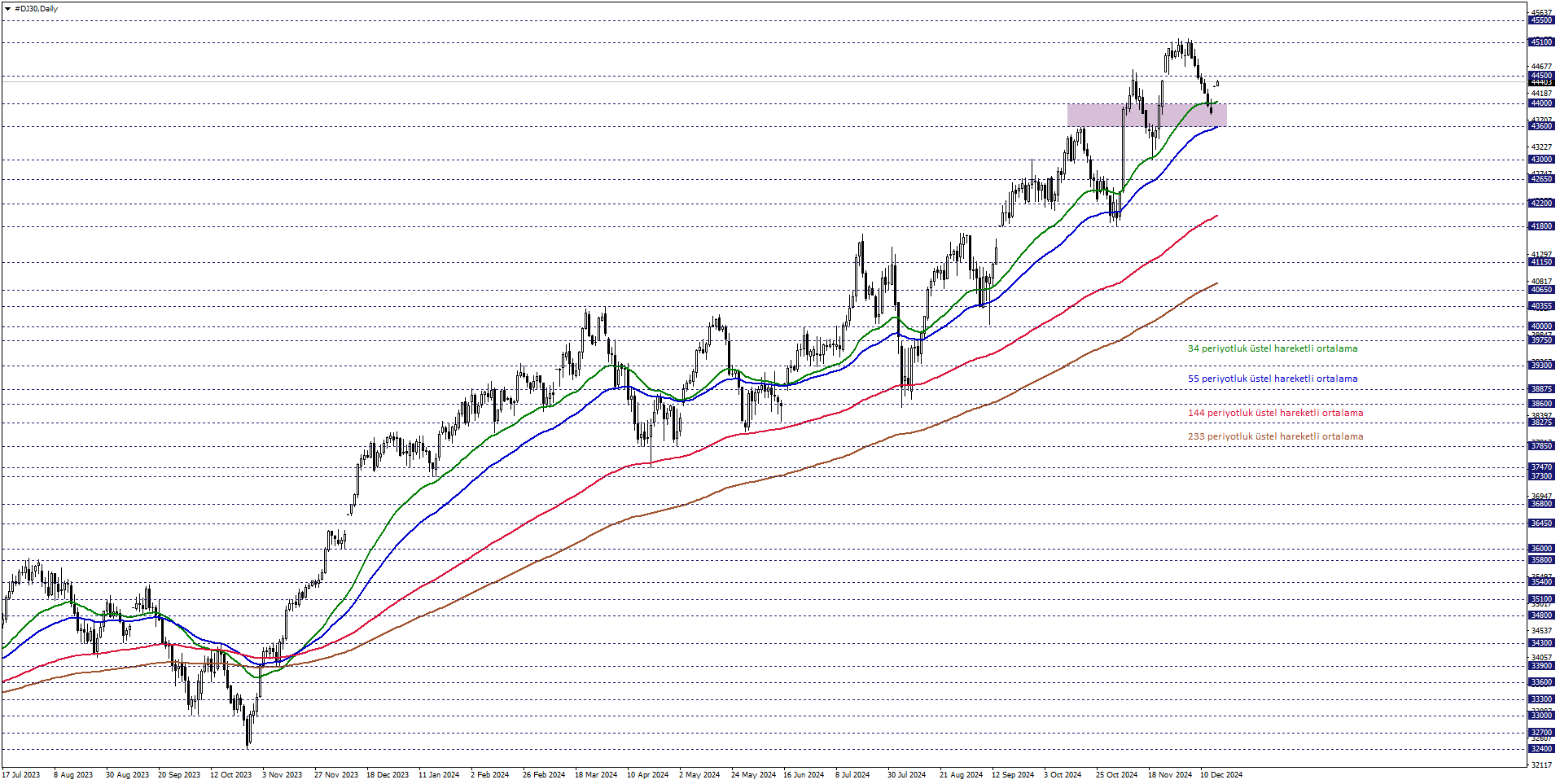

DJ30 Analizi

DJ30 endeksi orta vadede, 34 periyotluk üstel hareketli ortalamaların desteklediği bölge üzerinde fiyatlanmaya devam ediyor. Endeks, 43600 – 44000 bölgesinde gerilemeleri sınırlandırdıkça, pozitif eğilim devam edebilir. Yukarı yönlü olası fiyatlamalarda 44500 ve 45100 dirençleri ile karşılaşılabilir. Bu esnada 45100 seviyesinin tutumu, bu beklentinin pekişebilmesi açısından etkili bir seviye olarak izlenebilir.

Negatif yönlü beklentinin hakim hale gelebilmesi için izlediğimiz bölgenin altında günlük kapanışlara ihtiyaç duyulabilir. Bu durumda 43000 ve 42650 desteklerine gündeme gelebilir.