Mersis No : 0389070782000015")

Yarıiletken Sektöründe Bilanço Sezonu Öncesinde Görünüm

On yıllardır hayatımızda yer alan teknolojilerin kalbinde çipler, işlemciler ve yarıiletkenlere bağlı teknolojiler yer alıyor. Bilgisayar, telefon ve gelişen diğer cihazlarla birlikte bu yarıiletkenlere olan talep artan bir ivmeyle devam ediyordu. Son birkaç yılda hayatımıza giren yapay zeka devrimiyle birlikte bu talep katlanarak devam eden bir momentum yakaladı. Yarıiletken üreticileri de bu devrimin merkezindeki konumlarını güçlendirdi.

Bu tabloda bazı üreticiler halihazırdaki güç ve avantajlarıyla sıyrılırken, bazı üreticiler de geriden yetişmek durumunda. Örneğin, Nvidia grafik kartları ve işlemcileriyle yapay zeka devriminin en güçlü oyuncusu haline gelirken, yıllardır rekabet ettiği AMD onu geriden izliyor. Diğer yanda Intel ise sorunlarla boğuşuyor. ARM gibi hem üretim hem de lisans faaliyetleriyle farklı konumda bulunan üreticiler ve Nvidia’a ile işbirliğiyle öne çıkan Micron Technology gibi bellek üretimiyle bu devrime katılan şirketler de ön planda bulunuyor.

Bu durum şirketlerin finansallarına yansıdığı gibi doğal olarak şirketlerin arasında ayrışmaların oluşmasına neden oluyor. Şirketlerin son performansları ve pahalı – ucuz karşılaştırmalarını seçilmiş göstergelerle birlikte sektör ortalamalarını da göz önüne alarak aşağıda değerlendiriyoruz. Bilindiği gibi teknoloji sektörü oranları diğer sektörlere yüksek kaldığı için, sektör ortalamasını dikkate alıyoruz.

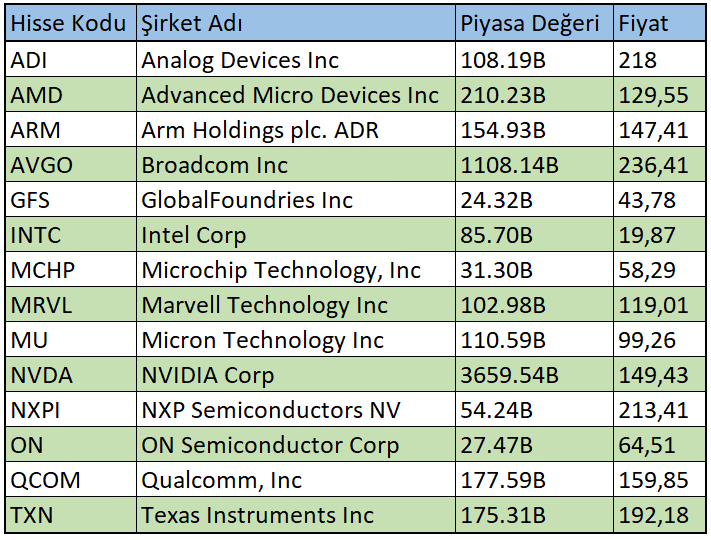

NASDAQ’ta yer alan yarıiletken sektöründe; Analog Devices (ADI), Advanced Micro Devices (AMD), Arm Holdings (ARM), Broadcom (AVGO), GlobalFoundries (GFS), Intel (INTC), Microchip Technology (MCHP) Marvell Technology (MRVL), Micron Technology (MU), NVIDIA (NVDA), NXP Semiconductors (NXPI), ON Semiconductor (ON), Qualcomm (QCOM) ve Texas Instruments (TXN) yer alıyor. Bu şirketler arasında ARM Birleşik Krallık ve NXP Hollanda merkezliyken, geriye kalanların tamamı ABD merkezli şirketler olarak karşımıza çıkıyor.

Bu şirketlerin arasında trilyon dolarlık piyasa değerini geçen NVDA en yüksek değere sahipken, AVGO ikinci sırada onu takip ediyor. Ek olarak NVDA, Apple ile dünyanın en yüksek piyasa değerine sahip şirket rekabetini şu an ikinci sıradan sürdürüyor.

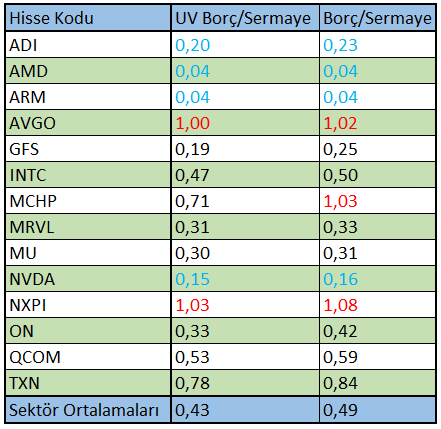

Öncelikle şirketlerin borçluluk durumlarını ele alarak başlayalım. Zira Fed’in son çeyrek asırlık dönemin en yüksek politika faizi uyguladığı dönemi yavaş yavaş geride bırakırken, sıkı para politikası duruşunun şirketlerin borçlulukları açısından etkili olduğu bir dönemden geçiyoruz. Eylül 2024 beyanatında 50 baz puan ve ardından 2 adet 25’er baz puanlık indirimler yapılsa da 2025 yılına ait şu ana kadarki öngörüler, faiz indirim sürecinin çok daha yavaş geçebileceğine yönelik beklentilerden oluşuyor.

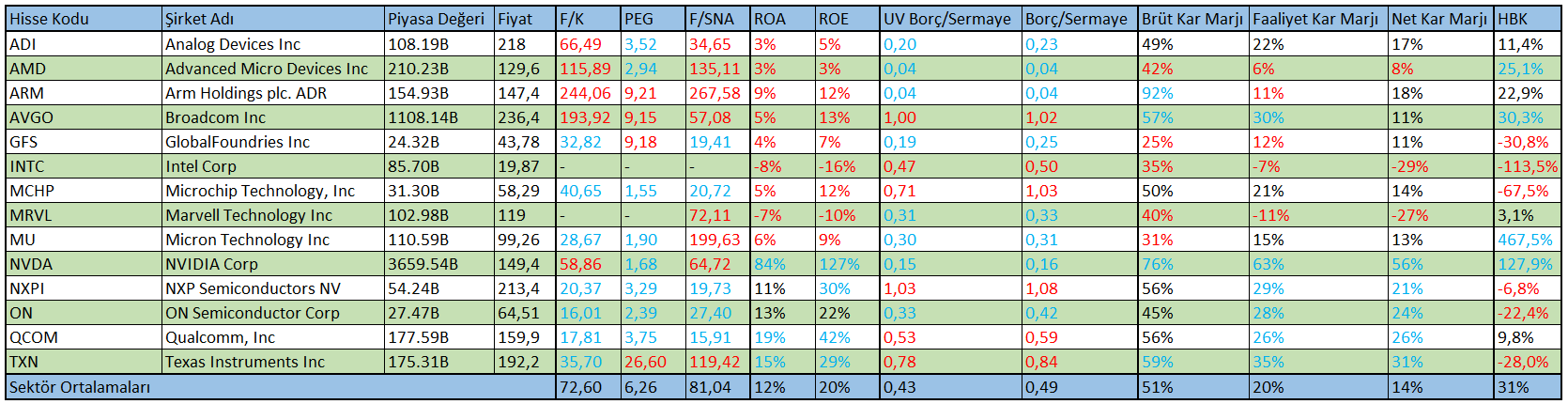

Yarıiletken sektöründe uzun vadeli (UV) borç / öz sermaye oranı 0,43 düzeyinde bulunurken borç / öz sermaye ortalaması 0,49 düzeyinde bulunuyor. Burada NXPI ve AVGO’nun sektör ortalamasına göre daha yüksek bir kaldıraç kullandıklarından bahsedilebilir. Ayrıca MCHP’nin kısa vadeli borçları da içeren toplam borç / öz sermaye oranının da benzer şekilde seyrettiğini söyleyebiliriz. Öz sermayeye oranla düşük borcu olan şirketler ise ADI, AMD, ARM ve NVDA olarak göze çarpıyor. Bilindiği gibi teknoloji sektörü şirketleri önemli atılımları sağlayabilmek için yatırımlarını artırmaları gerekebiliyor. Dolayısıyla bu oranları dikkate alırken şirketlerin yatırım ve büyüme süreçlerini de izlemek daha sağlıklı olabilir.

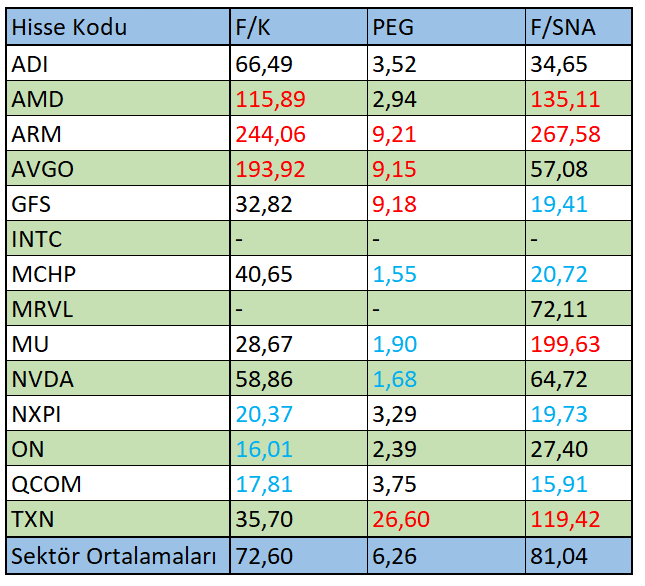

Buradan şirketlerin elde ettikleri gelir ve buna bağlı oluşan karlılık oranlarına odaklanalım. Yarıiletken sektörüne yönelik büyüme beklentileri yüksek oranlarda seyrediyor. Bu durum sektör ortalamasının yüksek kalmasına olanak tanıyor. Bu şirketler için fiyat – kazanç oranı, bu oranda büyüme beklentilerini de dikkate alan PEG oranı ve fiyat / serbest nakit akışı oranlarını ele aldık. Yarıiletken sektörü için F/K yerine PEG oranını ve F/SNA orannına odaklanıyoruz.

PEG oranına odaklandığımızda, sırasıyla TXN, ARM, AVGO ve GFS sektör ortalamasının üzerinde bulunurken, görece pahalı kategorisinde yer alıyorlar. Burada şirketlere yönelik büyüme beklentilerinin de hesaba katıldığını hatırlatmakta fayda bulunabilir. Diğer tarafta ise MCHP, MU ve NVDA görece ucuz şirketler olarak karşımıza çıkıyor. NVDA her ne kadar yüksek bir F/K oranına sahip olsa da büyüme beklentilerini göz önüne aldığımızda bu pahalılık yerini ucuzluğa bırakıyor.

F/SNA oranına, yani yaratılan serbest nakit akışı başına ödenen fiyatı ele aldığımızda; AMD, ARM, MU ve TXN sektör ortalamasının oldukça üzerinde bir orana sahipler. GFS, MCHP, NXPI ve QCOM bu açıdan görece düşük bir orana yani ucuz bir konumda bulunuyorlar. Buradaki tabloya göre ucuz ve pahalılık karşılaştırılması yapılırken, şirketlere yönelik büyüme beklentilerini de göz önüne almak gerekebilir. Çünkü serbest nakit akışı şirketler için yeni sermaye harcamalarını dolayısıyla yatırımların finanse edilmesi için alan sağlarken, oranın pay tarafında yer alan fiyat kısmı piyasanın beklentilerinden hareket ettiğini hatırlatmak gerekebilir.

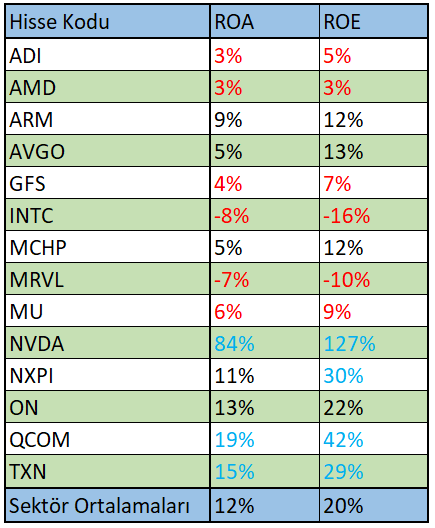

Aktif karlılık (ROA) ve öz sermaye karlılık (ROE) oranlarını birlikte dikkate aldığımızda; öncelikle sektör ortalamalarını aşağıya çeken ve hatta zarar eden bir performans sergiledikleri için INTC ve MRVL’nin en kötü orana sahip olduklarını belirtebiliriz. Sonrasında yine sektör ortalaması altında kalan ve sınırlı karlılık gösteren şirketler sırasıyla ADI, AMD, GFS ve MU olarak karşımıza çıkıyor. Diğer tarafta ortalamayı yukarı çekenler arasında ise NVDA, QCOM ve TXN dikkatleri üzerine çekiyor. Burada hem en yüksek hem de oldukça büyük oranda bir fark ile NVDA’nın olumlu ayrıştığını belirtmek oldukça kolay. Zira şirket %84 aktif karlılığı ve %127 öz sermaye karlılığına sahip. Bu durum da şirketin üzerine neden bu kadar çok yoğunlaştığını gösteriyor.

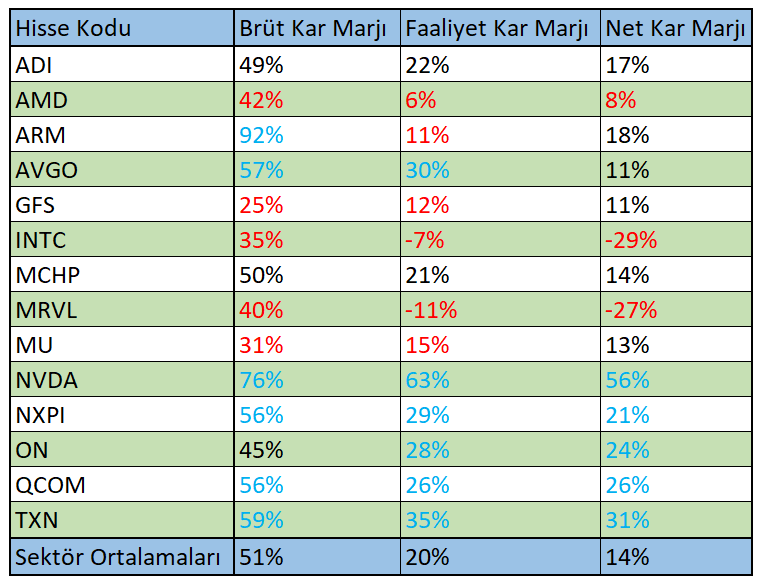

Gelir tablosundan hareketle elde edilen ve sektörün brüt karına, faaliyet karına ve net karına odaklanan marjları ele aldığımızda; INTC ve MRVL brüt kardan faaliyet giderlerini çıkardığımızda elde edilen faaliyet karına geçişte, zarar ederek önemli bir negatif sapma yaratıyorlar. Diğer yandan AMD ve ARM brüt kardan faaliyet karına geçişte, karlılıklarını önemli ölçüde törpülüyorlar. Bu 4 şirketin araştırma ve geliştirme giderlerinin yüksek seyrettiğini belirtmek gerekebilir. Bunun yanında GFS ve MU da sektör ortalamasının altında performans gösterenler arasında yer alıyor. Aynı bakış açısıyla sektör ortalamasının üzerinde seyredenler arasında AVGO, NVDA, NXPI, ON, QCOM ve TXN bulunuyor. Özellikle NVDA’nın burada sektör ortalamasına göre önemli bir ayrışma gösterdiği belirtilebilir.

Net kar marjında ise, INTC ve MRVL zarar eden seyrini sürdürürken, AMD sektör ortalamasının altında kalmaya devam ediyor. Sektör ortalamasının üzerinde seyreden şirketler arasında NVDA, NXPI, ON, QCOM ve TXN yer alırken, AVGO bu listeden çıkmak durumunda kalıyor. ARM ise vergi avantajı sayesinde net karda ortalama üzerine çıkıyor. Yine NVDA ortalama üzerinde başı çekerken, TXN’in performansı da sektör ortalamasının oldukça üzerinde bulunuyor.

Tüm bu karşılaştırmaya yukarıdaki tablodan ulaşabilirsiniz.

Bu sonuçlara göre piyasanın neden NVDA odaklı ilerlediğini ve şirketin ne kadar önemli bir rekabet avantajına sahip olduğunu görüyoruz. Bu durum aynı zamanda şirketin en büyük rakiplerinden AMD üzerine yansımış durumda. Her ne kadar AMD hisse başı karını artırsa da marjlarındaki ortalama altı performans nedeniyle, hisse fiyatına gerilemeler son 6 ayda öne çıkmış gözüküyor. Ayrıca INTC’in neden 12 sene önceki gördüğü fiyatlara gerilediğini görebiliyoruz. MRVL de net zarar etse de yükselen hisse fiyatı, şirkete yönelik beklentilerin güçlü olduğuna işaret ediyor.

Bilindiği gibi NVDA’nın yapay zeka trendinin taşıyıcı konumda bulunuyor. Çünkü yukarıda NVDA dışında yer alan bazı şirketler bile NVDA ile müşteri veya ürün tedariki sağlayan konumda. Ayrıca şirket güncel piyasa değeriyle NASDAQ100 Endeksi’nin en büyük ikinci şirketi. Dolayısıyla Endeks’in kalbinde yer alan bu şirkete yönelik beklenti değişimleri fiyatlama üzerinde büyük etkiye sahip olduğunu hatırlatmakta fayda bulunuyor.

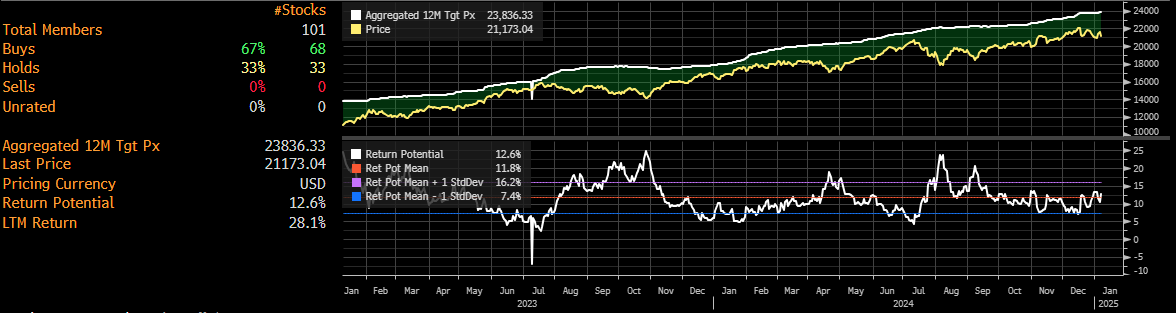

Yukarıdaki tabloda, NASDAQ Endeksine yönelik 1 yıllık dönem beklentileri bulunuyor. Bloomberg’den elde edilen bu grafiğe göre, analist beklentileri %12,6 oranında bir potansiyele işaret ediyor. Analist öngörülerine göre ağırlıklı olarak beklentiler; “sat” içermezken, %33 oranında “tut” ve %67 oranında “al” olarak dağılım söz konusu.

Bu tablo da ileriye yönelik beklentilerin, şu an için, halen ağırlıklı olarak olumlu olduğunu ortaya koyuyor. Önümüzdeki bilanço sürecinde elde edilecek sonuçlar ile bu durumun ne ölçüde değişim göstereceğini takip ediyor olacağız.