Mersis No : 0389070782000015")

Ocak Ayı Enflasyonu ve Fed

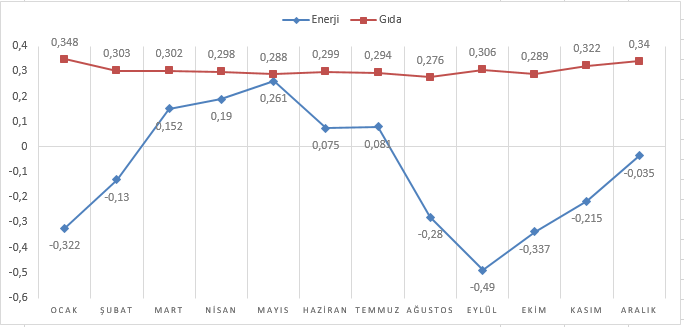

ABD’de enflasyon, Aralık 2024’te 2,7%’den 2,9%’a yükselerek üst üste üçüncü artışını kaydetti. Bu yükselişin temel nedenleri arasında geçen yılın düşük baz etkisi ve enerji fiyatlarının enflasyon üzerindeki aşağı yönlü baskısının zayıflaması öne çıktı. Aşağıdaki grafikte son bir yıllık süreçte enerji ve gıda kalemlerindeki değişimin seyri görülebilir. Gıda fiyatlarının son iki aylık dönemde artarken, enerji fiyatlarının Eylül’den itibaren toparlandığı görülebilir. Enerji fiyatlarındaki bu toparlanmada da doğal gaz fiyatlarında 1,8%’de 4,9%a çıkan keskin artış etkili oldu.

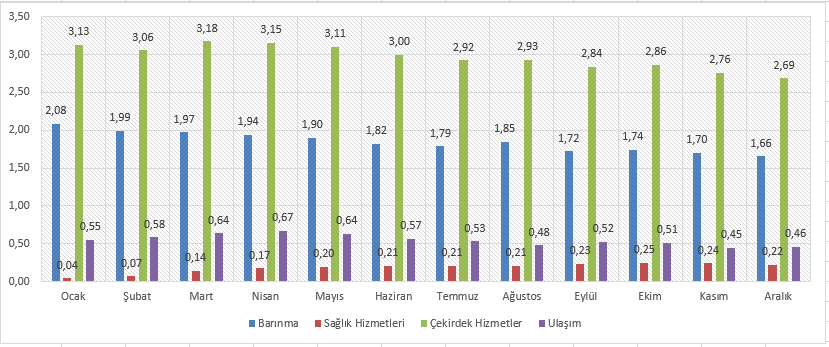

Barınma enflasyon içindeki en büyük kalemi oluşturuyor. Bu kalem Ekim’den itibaren iki ay arka arkaya zayıflayarak 1,66%’ya ulaştı. Buna hem baz etkisi, hem de mevsimsel faktörler etkili görünüyor. Genel olarak barınma enflasyonu 4,6% seviyesine gerilerken, bu oran hala yüksek sayılıyor. Ancak özellikle çekirdek enflasyonun eğilimi için önemli bir gösterge olmayı sürdürüyor. Öte yandan, gıdanın dışında ulaşım maliyetleri katı kalmayı sürdürüyor. Aşağıdaki grafikte hizmet enflasyonu içindeki en önemli kalemlerin son bir yıllık seyri görülebilir.

Beklentiler

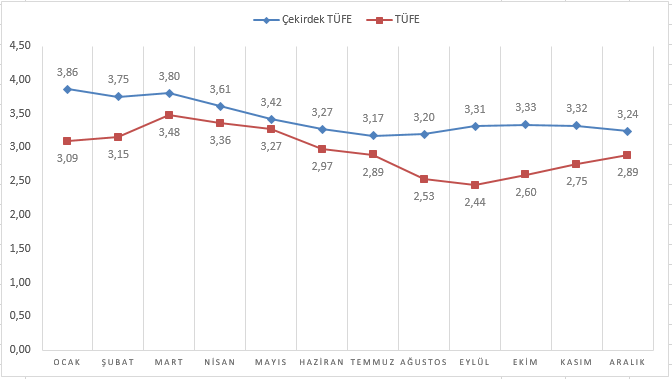

Enflasyon Fed’in 2% hedefinden hala uzak. Yukarıdaki grafikte son bir yıllık seyir görülebilir. Çekirdek enflasyondaki katılığa, yükselen manşet enflasyon eşlik ediyor.

Bloomberg anketine göre, yıllık enflasyonun Ocak ayında 2,9% seviyesinde kalması, aynı dönemde çekirdek enflasyonun ise 3,1%’e yavaşlaması bekleniyor. Ancak yıllık veriler baz etkisi nedeniyle güncel fiyat gelişmelerini yansıtmada çok başarılı olamayabiliyor. Bu nedenle aylık manşet ve çekirdek TÜFE beklentisinin 0,3% gibi yüksek seviyelerde olduğunu hatırlatmak gerekiyor.

Fed Beklentilerine Etkisi

Özellikle son üç ayda yükseliş eğiliminde olan enflasyon, hali hazırda katı seyreden çekirdek enflasyon ile birlikte Fed’in faiz indirimi beklentilerini öteleyen en önemli faktörlerden biri. Ocak ayı verileri, bu beklentilerin değişimi açısından etkili başlıklar arasında takip edilecek. Teoride beklenti üzerindeki sonuçlar, Fed’in yılın ilk yarısı için hali hazırda zayıflamış faiz indirim beklentilerini daha da zayıflatabilir. Bu da dolar endeksini destekleyerek karşı varlıklarda baskı oluşturabilir. Ancak bu süreçte tahvil ve altın tarafında kısa vadeli etkiler dışında kendi dinamiklerine göre yorum yapmak daha sağlıklı olacaktır. Trump ile birlikte bu iki enstrümanda güvenli varlık talebinin yönü belirlediği takip ediliyor. Beklentinin altındaki sonuçlarda da başta belirttiğimiz etkilerin tersi yönünde fiyatlamalar görebiliriz.

Trump Faktörü

Trump’ın son dönemde uyguladığı tarifeler bir taraftan maliyetlerde yukarı yönlü baskı beklentisini öne çıkarırken, bir taraftan ticaret hacimlerine ilişkin belirsizliği artırdı. Maliyetler enflasyon olarak geri dönebilecek ve bu durumun enflasyonu yukarı yönlü etkileyebilir. Bu da veri dışında, faiz indiriminin öteleneceği beklentilerini destekleyen en önemli başlık olarak takip edilecek.