Mersis No : 0389070782000015")

Koç Holding (KCHOL) 2024 4. Çeyrek Bilanço Analizi

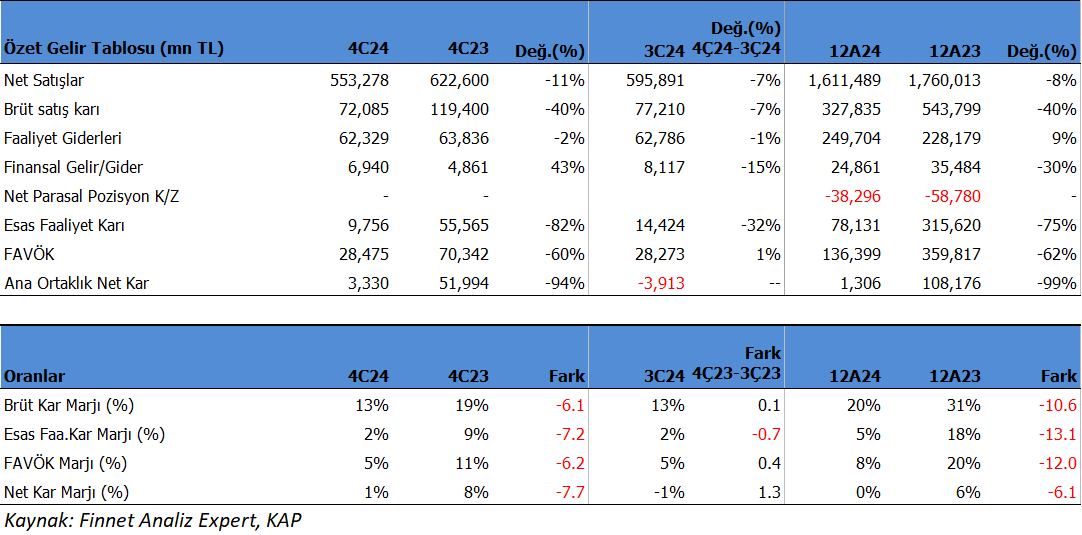

Koç Holding (KCHOL) enflasyon muhasebesi uygulanmış konsolide finansallarında 4Ç24’de 3,330 milyon TL kar açıkladı. Beklentiler genel olarak zarar açıklayacağı yönündeydi. Beklentilerden bu denli sapmada Arçelik’in Whirlpool satın alma kaynaklı tek seferlik değerleme gelirlerinin konsolide sonuçlara etkisi olduğu söylenebilir. Bir başka etkende önceki çeyreğe göre daha az finansman gideri oluşması oldu.

Holding bu dönemde konsolide gelirlerini 1,611 milyon TL olarak açıkladı. Toplam gelirlerde reel %8 düşüş oluştu. Genel olarak tüm segmentlerde ekonomideki gelişmelerin alt sektörlerdeki baskı yaratan etkisini Koç Holding finansallarında da görmekteyiz.

Bu sonuçlara KCHOL 2024 yılı 1,306 milyon TL net karla kapadı. Şirket 2023 yılında 108,176 milyon TL net kar elde etmişti. Bu oranda sert kar düşüşünde tüm segmentlerdeki kar düşüşü etkili oldu. Bankacılığın olduğu Finans segmenti enflasyon muhasebesi sonuçlarına göre 30.3 milyar TL kar düşüşü gösterdi.

Kombine sonuçlarda toplam gelir 3,625 milyon TL olurken, reel olarak %3 daraldı. Gelirlerde en büyük pay %36 ile Enerji, %27 Otomotiv ve %20 Finans segmentlerinden geldi. Kombine net kar ise 26,238 milyon TL oldu ve yıllık %89 geriledi.

Koç Holding’in temettü gelirleri 2024 yılında 38.5 milyar TL oldu. 2023 yılında 24.2 milyar TL temettü geliri elde etmişti. En büyük temettü geliri 16.5 milyar TL ile Tüpraş’dan geldi.

Holding yatırımcı sunumunda Net Aktif Değerini 16.125 milyon TL olarak hesapladı. Mevcut piyasa değerine göre %20 iskontolu olduğunu hesaplıyor. 2009-2024 dönemi için ortalama iskonto değerini %13 olarak hesaplıyor. Buna göre KCHOL tarihsel iskonto ortalamasının altında işlem görüyor.

Koç Holding net kardaki düşüşün etkisi ile 302x f/k çarpanı ile işlem görüyor. PD/DD oranı ise 0.75x seviyesinde bulunuyor. Bu çarpan 2022 yılından bu yana görülen en düşük pd/dd oranına karşılık geliyor. Beklentilerin üzerinde kar rakamı gelmiş olması her ne kadar Arçelik’ten kaynaklanan tek seferlik kar rakamı ile olsa da hisse üzerinde kısa vadeli pozitif etki yaratabilir. Ancak genel olarak iştirak şirketlerinde 2025 beklentileri çok güçlü görünmüyor. Fakat mevcut beklentilerin Koç Holding üzerinde büyük ölçüde fiyatlandığını söylemek mümkün.