Mersis No : 0389070782000015")

Adobe: Yapay Zeka Trendinde Görsel Dönüşüm

Sunduğu çözümlerle birlikte görsel oluşturma konusunda yüksek tecrübeye sahip Adobe’un, mali 2025 yılının ilk çeyreklik döneme ait finansal sonuçlarını 12 Mart günü sunması bekleniyor. Şirketin uygulamalarına entegre ettiği yapay zeka çözümleriyle birlikte, yapay zekanın görsellik konusundaki değişime ışık tutması düşünülüyor.

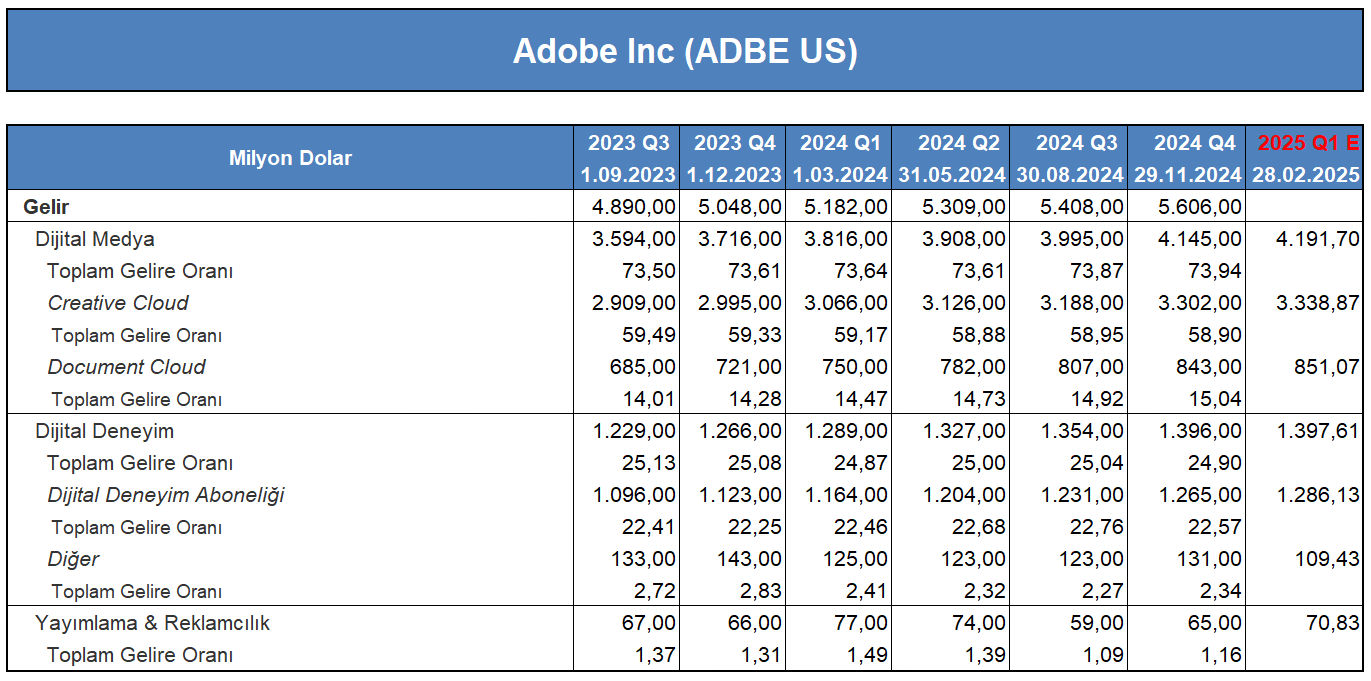

Adobe gelirlerini 3 ana faaliyet üzerinden elde ediyor. Bu faaliyetler, bireysel ve kurumsal müşterilere sunulan ve dijital içerik oluşturulması için araç ve çözümler sunan dijital medya segmenti; sunduğu ürün ve hizmetlerle müşterilere deneyimi oluşturulması gibi faaliyetlerin yürütüldüğü dijital deneyim segmenti ve yayıncılık hizmetleri, baskı hizmetlerine kadar geniş bir aralıkta yayımlama ve reklamcılık segmentinden oluşuyor.

Şirketin toplam gelirinin en büyük kısmını “Creative Cloud” bölümü oluşturmaya devam ediyor. Mali 2024 yılı son çeyreklik döneminde bu bölüm, 3 milyar 302 milyon Dolarlık gelir ile toplam gelirin %58,9’unu temsil etti. Creative Cloud’u, şirketin sunduğu abonelik hizmeti olan “dijital deneyim aboneliği” bölümü 1,265 milyar Dolar gelir ve toplam gelirden %22,57 oranında pay alarak takip etti. Bunun yanında “Document Cloud” bölümü 843 milyon Dolar gelir ile toplam gelirin %15,04’ünü oluşturdu.

Bu izlenen üç bölüm de şirketin uygulamalarına entegre ettiği yapay zeka gelirlerini de oluşturuyor. Cretive Cloud, Document Cloud ve Dijital Deneyim bölümleri, Adobe’un Sensei ismini verdiği yapay zeka ile bazı işlemleri daha hızlı hale getirmek, öneriler sunmak ve veri analizi yapmak gibi işlevler sunuyor. Şirket mali 2025 yılı ilk çeyreğinde dijital medya segmentinden 4,17 – 4,20 milyar Dolar arasında; dijital deneyim segmentinden 1,38 – 1,40 milyar Dolar arasında gelir bekliyor. Dijital deneyim segmentindeni alt bölümlerinden abonelik gelirinin ise 1,27 – 1,29 milyar Dolar arasında oluşmasını bekliyor. Adobe’un sunduğu bu öngörülere ilerleyen bölümlerde tablo halinde ulaşabilirsiniz.

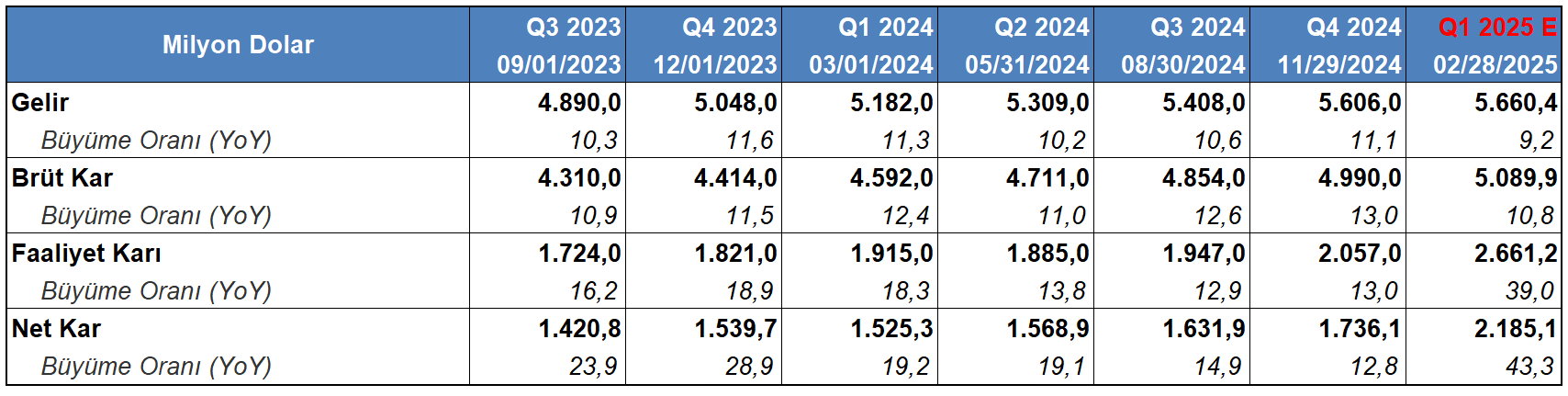

Segmentlerin oluşturduğu toplam gelir ise mali 2024 yılı son çeyreğinde 5 milyar 606 milyon Dolara ulaşarak rekor tazeledi. Gelirin büyüme hızı yıldan yıla %11,1 oranında gerçekleşti. Brüt kar 4,990 milyar Dolar ile yıldan yıla %13 büyüyerek, gelirden fazla bir oranda değişim gösterdi. Faaliyet karı 2,057 milyar Dolar tutarında elde edilirken, yıllık %13 oranında gelirden fazla arttı. Net kar ise 1 milyar 736 milyon Dolar tutarında sonuçlandı ve %12,8 oranında büyümeyle gelirden fazla değişim kaydetti.

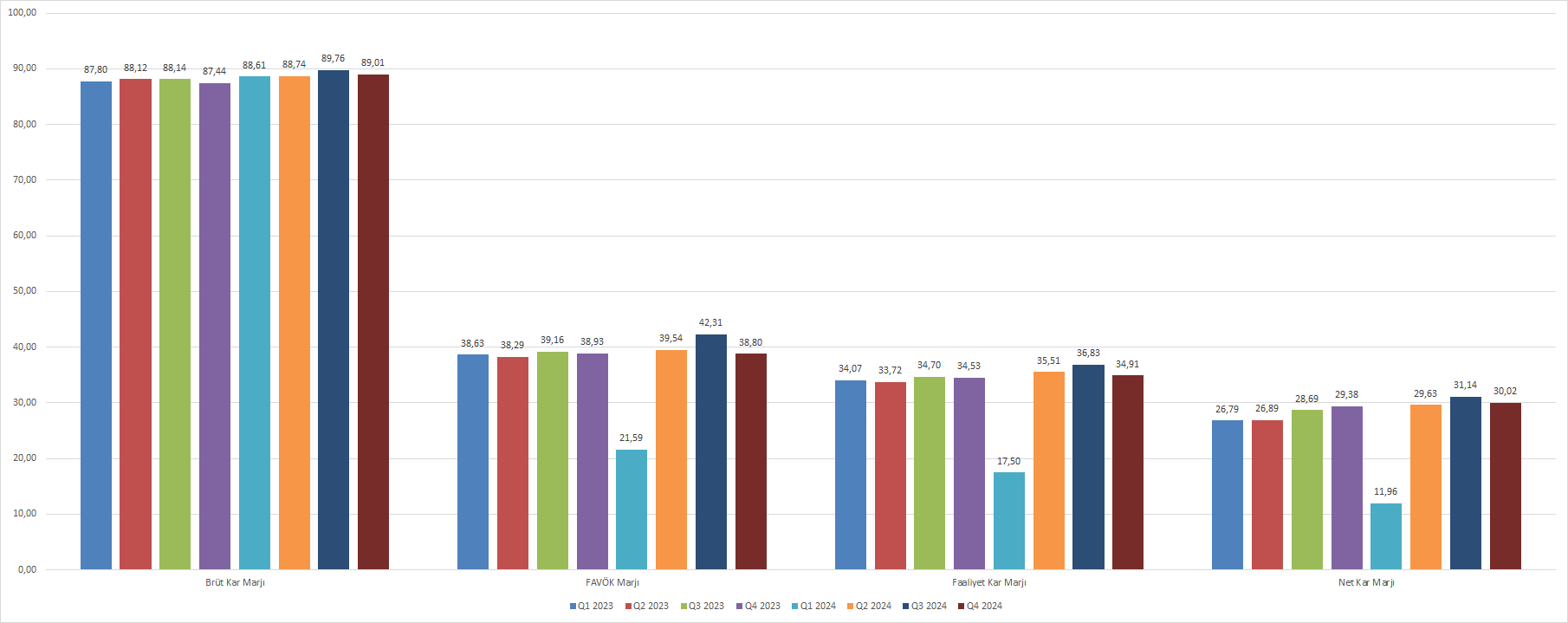

Adobe’un mali 2024 yılı son çeyreğinde brüt kar, faaliyet karı ve net karının değişimi, gelirdeki değişimden daha yüksek seyretmesiyle marjlar da yıllık bazda iyileşme gösterdi. Şirketin FAVÖK marjı hariç tutulduğunda yaşanan bu değişimde; brüt kar marjı %89,01 oranına ulaşarak yıldan yıla %1,8 oranında artış gösterdi. FAVÖK marjı yıllık %0,3 oranında bir yavaşlama ile %38,8 oranında kaydedildi. Faaliyet kar marjı %1,1 oranında bir büyüme ile %34,91 oranına yükseldi. Net kar marjı ise %30,02 oranında sonuçlanırken, yıllık değişim %2,2 oranında karşımıza çıktı.

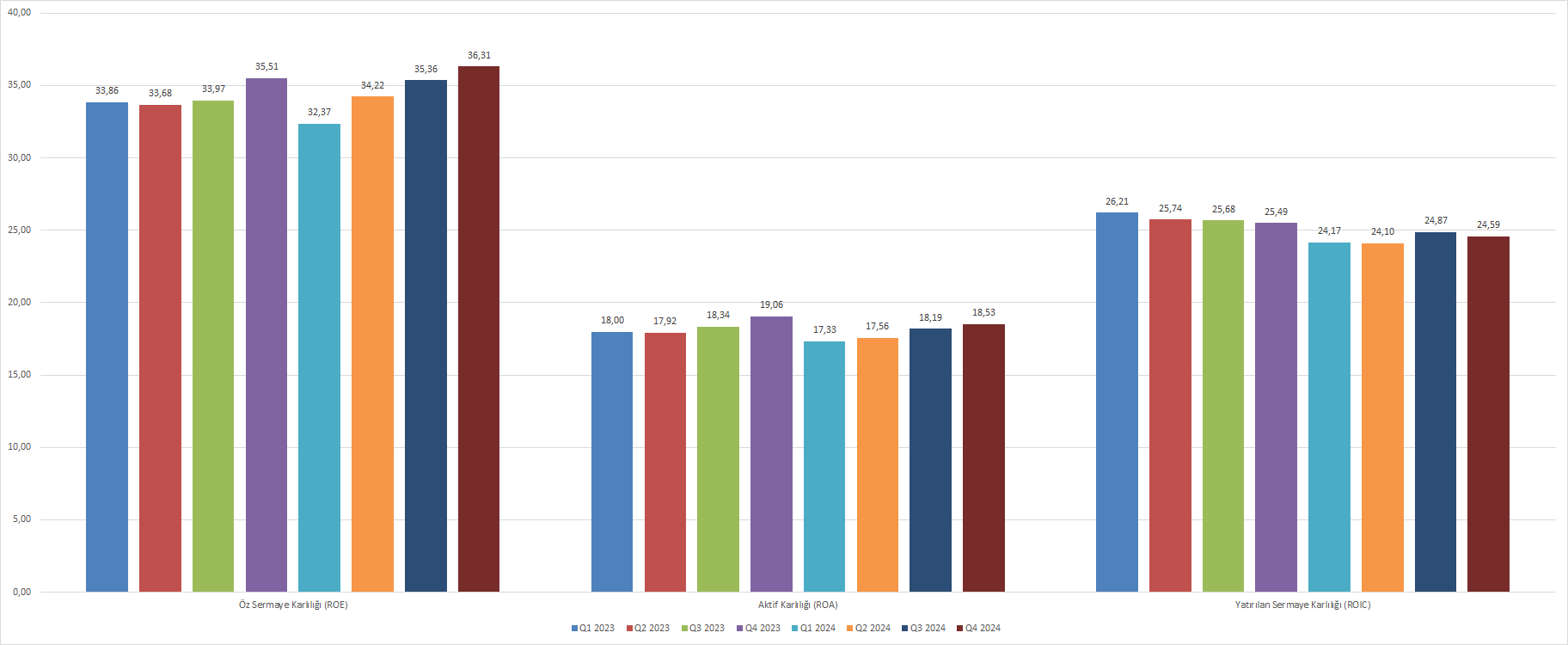

Net karın yaşadığı olumlu yöndeki değişimi, şirketin karlılık oranlarında sınırlı bir oranda yansıdığı söylenebilir. Mali 2024 yılı son çeyreğinde, öz sermaye karlılığı (ROE) 36,31 oranıyla yıllık %2,3 oranında bir artış gösterdi. Aktif karlılığı (ROA) 18,53 oranında elde edilirken, yıllık bazda %2,8 oranında yavaşlama kaydetti. Yatırılan sermaye karlılığı (ROIC) ise 24,59 oranına yıllık %3,5 oranında bir değişim ile soğuma yaşadı.

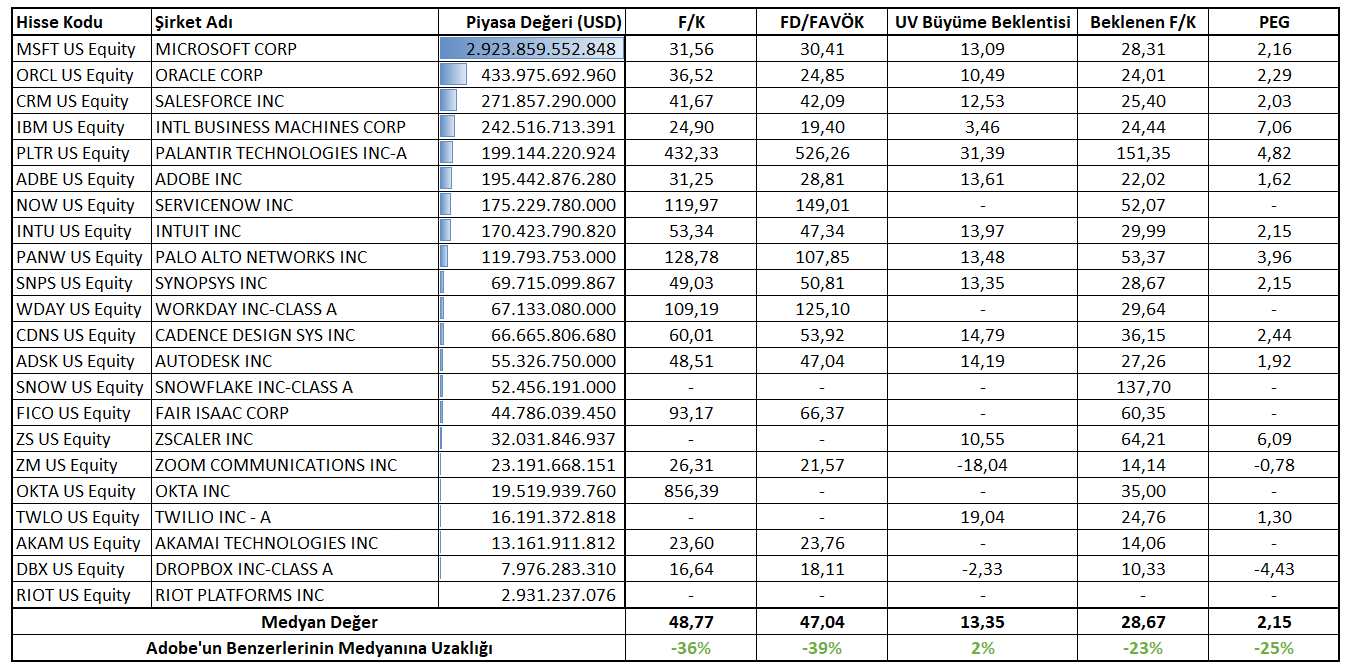

Bir önceki çeyrekte gerçekleşen bu finansallar ve güncel fiyatlamalar ile birlikte, Adobe 195 milyar Dolarlık piyasa değeriyle işlem görüyor. Bu durum 21 adet benzeriyle birlikte Adobe’un altıncı en yüksek piyasa değerine sahip şirket olduğunu gösteriyor.

Cari fiyatlarla takip edilen çarpanları ele aldığımızda Adobe, Fiyat / Kazanç (F/K) çarpanında aldığı 31,25 değeri ile benzerlerinin medyanı olan 48,77 değerine göre, %36 oranında daha düşük bir seviyede yer alıyor. Firma Değeri / FAVÖK (FD/FAVÖK) çarpanında 28,81 değeri ile medyan değerin %39 oranında aşağısında bir konumda bulunuyor.

Adobe’a yönelik uzun vadeli büyüme beklentileriyle birlikte değerlenen çarpanlara odaklanacak olursak; öncelikle uzun vadeli büyüme beklentisinin medyan değerin %2 oranında yukarıda bulunduğunu söyleyebiliriz. Büyüme beklentilerinin dahil edildiği beklenen F/K çarpanında Adobe, 22,02 değeriyle medyanın %23 oranında altında yer alıyor. PEG oranı ise 1,62 oranında bulunurken, 2,15 olan medyan değere göre %25 oranında daha düşük seviyede bulunuyor. Yukarıdaki bu tablo şirket çarpanlarının benzerleri arasında daha düşük konumda bulunduğunu gösteriyor. Diğer yandan bu tabloda rakipleri arasında bulunan şirketlerin de göz ardı edilmemesi gerekebilir.

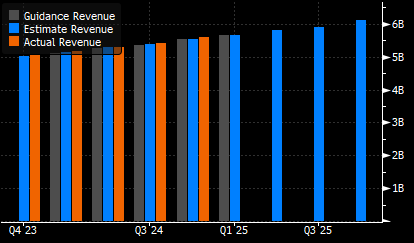

Buradan mali 2025 yılı ilk çeyreklik döneme ait finansallara yönelik ve Bloomberg tarafından hazırlanan beklentileri ele alacak olursak;

Gelirin 5 mliyar 660 milyon Dolara ulaşması öngörülüyor. Beklentiler en yukarıda 5,73 milyar Dolar ve ne aşağıda 5,616 milyar Dolar aralığında bulunuyor. Piyasa beklentisine paralel sonucun, gelirin yıllık bazda %9,2 oranında artırması düşünülüyor. Gelirin içinde dijital medya segmentinin 4,191 milyar Dolar; dijital deneyim segmentinin 1,397 milyar Dolar ve yayımlama ile reklamcılık segmentinin 70 milyon Dolarlık kısmını temsil etmesi bekleniyor.

Burada Adobe’un sunduğu beklentilerle ilgili parantez açmak istersek; şirket toplam gelirinin 5,63 – 5,68 milyar Dolar aralığında oluşmasını beklediğini belirtebiliriz.

Brüt karın 5,089 milyar Dolar ve faaliyet karının 2,661 milyar Dolar tutarında elde edilmesi bekleniyor. Brüt karın %10,8 oranında ve faaliyet karının %39 oranında yıllık artış kaydetmesi bekleniyor.

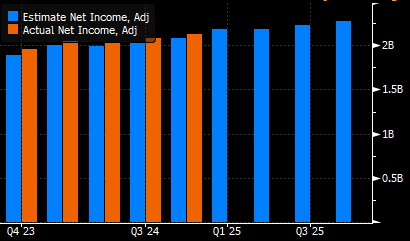

Net karın 2,185 milyar Dolar tutarında sonuçlanması düşünülüyor. En yüksek beklenti 2,208 milyar Dolar ve en düşük beklenti 2,166 milyar Dolar ile karşımıza çıkıyor. Piyasa beklentisinin karşılandığı durumda net karın %43,3 oranında artış göstermesi öngörülüyor.

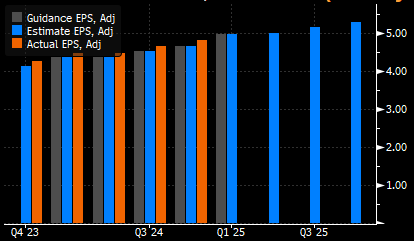

Hisse başı karın 4,97 Dolar ile elde edilmesi bekleniyor. Beklentiler en yukarıda 5,02 ve en aşağıda 4,93 Dolar aralığında yer buluyor.

Adobe Analizi

Adobe hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 21 ve 89 periyotluk üstel hareketli ortalamaların desteklediği 441,75 – 454,00 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölgede oluştuğu sürece, karar aşaması senaryosu geçerli olabilir.

Yükseliş eğiliminin baskın hale gelebilmesi için izlediğimiz bölge üst bandı 454,00 seviyesi üzerinde 4 saatlik kapanışların oluşması gerekebilir. Bu durumda 464,25 ve 469,00 dirençleri gündeme gelebilir. Bu esnada 200 periyotluk üstel hareketli ortalamanın desteklediği 464,25 seviyesinin tutumu, yukarı yönlü beklentinin sürebilmesi açısından izlenebilir.

Düşüş isteğinin hakim olabilmesi için 441,75 seviyesi altında kalıcılığa ihtiyaç duyulabilir. Bu halde 433,00 ve 426,00 destekleri ile karşılaşılabilir.