Mersis No : 0389070782000015")

Borsa İstanbul’da Sancılı Geçen Mart Ayı

Mart ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon – Faiz Kararı

→ Para Politikası Kurulu Ara Toplantı Kararı

→ SPK, BDDK ve TCMB Kararları

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

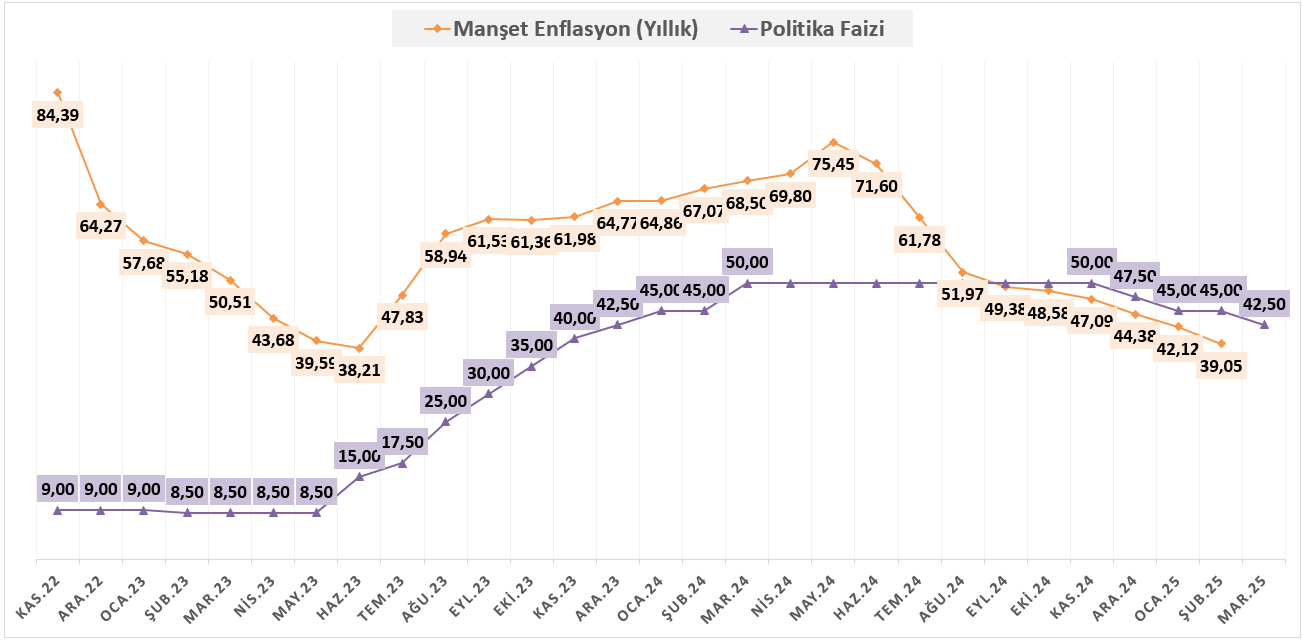

Enflasyon – Faiz Kararı

Şubat ayında tüketici enflasyonu aylık bazda %2,27 artarken, yıllık enflasyon %39,05’e gerileyerek 3,07 puanlık bir düşüş gösterdi. Ana harcama gruplarında genel olarak enflasyon gerilerken, enerji grubunda elektrik fiyatlarının etkisiyle hafif bir yükseliş görüldü. Temel mallarda fiyatlar ılımlı bir şekilde artarken, giyim ve ayakkabı grubundaki belirgin fiyat düşüşleri bu grupta genel bir gerilemeye yol açtı. Hizmet enflasyonu hala yüksek seyrini sürdürse de, fiyat artışları Ocak ayına kıyasla zayıfladı. Özellikle sağlık sektöründeki düzenlemeler (resmi sağlık hizmeti sunucularında ödenen muayene katılım payı), hizmet enflasyonunu sınırlayarak tüketici enflasyonunu 0,29 puan aşağı çekti. Gıda grubunda işlenmiş gıda fiyatları artışını sürdürürken, mevsim normallerine aykırı şekilde düşen sebze fiyatları enflasyonu dengeledi. Üretici fiyatlarındaki artış hız kesti ve yıllık üretici enflasyonundaki gerileme devam etti. Genel olarak enflasyon eğilimi Şubat ayında yavaşlama gösterdi.

Beklentilerin altında gerçekleşen veri sonrası piyasada pozitif fiyatlama reaksiyonu izlenirken 6 Mart’ta gerçekleşecek olan Para Politikası Kurulu toplantısında TCMB’nin 250 baz puanlık faiz indirimine gitme ihtimali güçlendi. Veri sonrası fiyatlamaya bakıldığında, BİST100 endeksinde yukarı yönlü bir reaksiyon izlenirken en önemli adım Bankacılık endeksinden geldi ve XBANK endeksi günü %6,41 yükselişle sonlandırdı.

TCMB yılın ikinci Para Politikası Kurulu toplantısında piyasa beklentisine paralel olarak politika faizini 250 baz puan indirimle %42,50 seviyesine indirdi. Şubat ayında enflasyonun ana eğiliminde gerileme görülse de, dezenflasyon sürecinin kırılgan olduğu vurgulandı.

Bu dönemde temel mal enflasyonu düşük seviyelerde kalırken, hizmet enflasyonu Ocak'taki artışın ardından yavaşladı. Yurt içi talep dördüncü çeyrekte beklenenden güçlü olsa da, enflasyondaki düşüşü destekleyen seviyelerde seyretmeye devam etti. Öncü veriler, bu olumlu görünümün yılın ilk çeyreğinde de sürdüğünü gösteriyor. Merkez Bankası, para politikası duruşunun kredi ve mevduat piyasalarıyla iç talep üzerindeki etkilerini yakından izlerken, enflasyon beklentileri ve fiyatlama davranışlarındaki iyileşme devam etse de, dezenflasyon sürecinin risk unsuru olarak kalmaya devam ettiğini vurgulamaktadır.

TCMB’nin, enflasyonda kalıcı bir düşüş sağlanana kadar sıkı duruşunu koruyacağını ve faiz kararlarının enflasyon görünümüne göre ihtiyatlı ve veri odaklı şekilde belirleneceği ifadesini yinelediği görülmektedir. Öte yandan, kredi büyümesi ve mevduat piyasalarında beklenmeyen gelişmeler yaşanması halinde ek makroihtiyati tedbirler alınabileceği belirtilmektedir. Likidite yönetimi sıkı bir şekilde takip edilirken, enflasyon hedefine ulaşmak için tüm para politikası araçlarının kararlılıkla kullanılacağı ifadesi de metinde yer almaktadır.

Piyasa fiyatlamasına bakıldığında ise, faiz indirim kararı ile birlikte BİST100 endeksinde bir süredir izlediğimiz 9450 – 10250 bandının üzerine geçildi ve endeks günü %2,65 yükselişle sonlandırdı.

Para Politikası Kurulu Ara Toplantı Kararı

Ayın ikinci yarısında gündeme gelen siyasi gelişmelerin etkisi piyasada sert düşüşler yaşanmasına sebep oldu. Bu sebeple TCMB ara toplantı gerçekleştirerek yeni kararlarını açıkladı. Toplantı özetine bakıldığında; son dönemde finansal piyasalarda artan oynaklıkla birlikte Türkiye’nin 5 yıllık kredi risk primi (CDS), 6 Mart’taki Para Politikası Kurulu toplantısından bu yana 38 baz puan yükselerek 20 Mart itibarıyla 296 baz puana çıktı. Aynı dönemde, Türk lirasının 1 ay vadeli kur oynaklığı 10,3 puan artarak %19’a, 12 ay vadeli kur oynaklığı ise 4 puan yükselerek %21,5 seviyesine ulaştı.

→ Merkez Bankası, gecelik borç verme faiz oranını %44’ten %46’ya çıkarma kararı aldı. Ancak, politika faizi olan bir hafta vadeli repo ihale faiz oranını %42,5’te ve gecelik borçlanma faiz oranını %41’de sabit tuttu.

→ Piyasadaki oynaklığı kontrol altına almak için TL ve döviz likiditesine yönelik ek önlemler devreye alındı. Döviz piyasasının sağlıklı işleyişini sağlamak ve kur dalgalanmalarını sınırlamak amacıyla Türk lirası uzlaşmalı vadeli döviz satım işlemleri başlatıldı. Ayrıca, parasal aktarım mekanizmasını güçlendirmek ve sıkı para politikasını desteklemek için 1 hafta vadeli repo ihalelerine geçici olarak ara verilirken, vadesi 91 güne kadar olan likidite senetlerinin ihraç edilmesine karar verildi.

→ Merkez Bankası, finansal piyasalardaki istikrarı korumak için gerektiğinde ek adımlar atacağını belirtiyor. Alınan önlemlerle varlık fiyatlarındaki dalgalanmaların azaltılması ve enflasyon üzerindeki risklerin kontrol altına alınması hedeflenmektedir. Fiyat istikrarı öncelikli olmaya devam ederken, banka elindeki tüm araçları piyasa koşullarına uygun şekilde kullanacağını vurguluyor. Enflasyonda kalıcı bir düşüş sağlanana kadar sıkı para politikası sürdürülecek ve faiz kararları ihtiyatlı, veri odaklı ve toplantı bazlı bir yaklaşımla şekillenecek. Ayrıca, karar alma süreçlerinde öngörülebilirlik ve şeffaflığın esas alınacağı ifade ediliyor.

SPK, BDDK ve TCMB Kararları

→ TCMB, 1 hafta vadeli repo ihalelerine ara verdi. Açıklamada, Finansal piyasalarda yaşanan gelişmeler dikkate alınarak, 1 hafta vadeli repo ihalelerine bir süreliğine ara verilmesi kararlaştırılmıştır.’’ denildi.

→ 19 Mart 2025 tarihli bülteninde Sermaye Piyasası Kurulu piyasalardaki işlemlerin sağlıklı bir şekilde devam etmesini sağlamak amacıyla, ikinci bir duyuruya kadar bazı önlemler alındığını açıkladı. Ardından 23 Mart 2025 tarihli bülteninde, 24.03.2025 tarihinden 25.04.2025 tarihi seans sonuna kadar,

- Borsa İstanbul AŞ pay piyasalarında açığa satış işlemlerinin yasaklanmasına,

- Halka açık ortaklıkların pay geri alımlarının kolaylaştırılmasına,

- Kredili sermaye piyasası işlemlerinin devamı süresince öz kaynak oranının esnetilerek uygulanmasına karar verildi.

→ BDDK, Halka açık bankaların 17 Mart 2025’ten sonra geri aldıkları kendi paylarını 31 Aralık 2025’e kadar çekirdek sermayeden düşmemesine ve sermaye yeterliliği hesaplamasında risk unsuru olarak değerlendirilmemesine karar verdi.

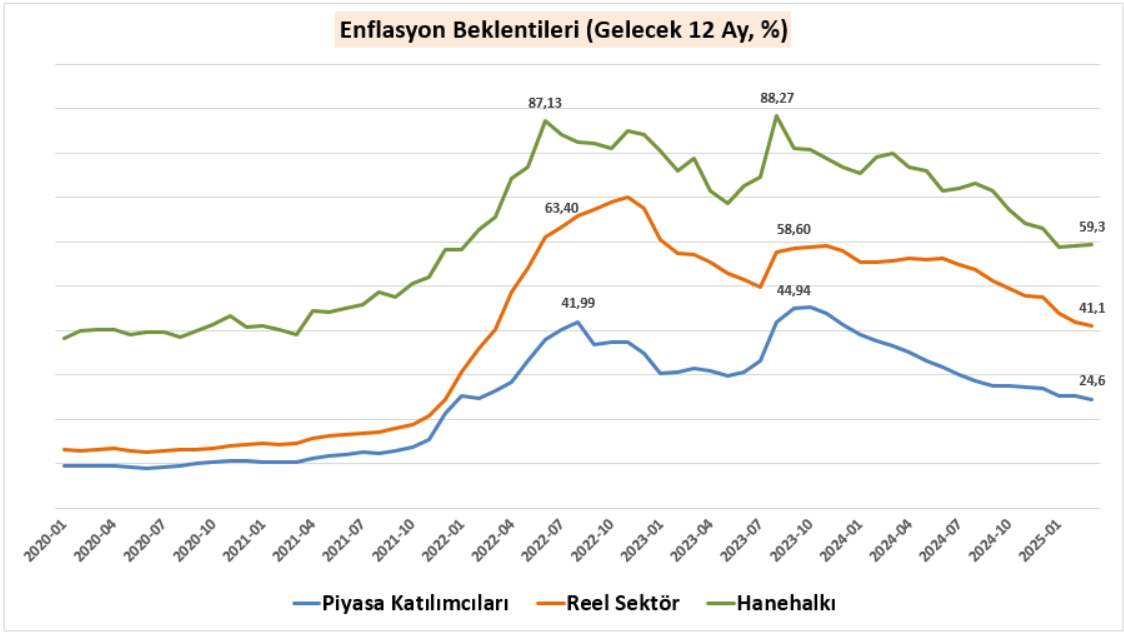

Piyasa Katılımcıları Anketi – Sektörel Enflasyon Beklentileri

Şubat ayı enflasyon verilerinin beklentilerin altında gerçekleşmesinin ardından ankete katılanların cari yıl sonu tüketici enflasyonu beklentisi %28,30 seviyesinden %28,04 seviyesine geriledi. Faiz tarafında ise 3 ay sonrası için beklenti %37,70 seviyesinde gerçekleşti. Sektörel Enflasyon Beklentileri anketi sonuçlarına bakıldığında da Mart ayında 12 ay sonrası yıllık enflasyon beklentileri, Piyasa katılımcıları için 0,7 puan azalarak %24,6, Reel sektör için 0,8 puan azalarak %41,1, Hanehalkı için 0,1 puan artarak %59,3 oldu. Reel sektör ve piyasa katılımcıları tarafında önceki döneme kıyasla bir miktar azalma gözlemlenirken, hanehalkındaki kısmi artış, bu kesimin henüz tam anlamıyla ikna olmadığını gösteriyor. Son dönemde yaşanan siyasi gerilim, piyasalardaki fiyatlamalarda dalgalanmalara yol açarken, bunun enflasyon verilerine yansıması beklentilerin bir miktar üzerinde olabilir. Bu durum, TCMB’nin önümüzdeki dönem faiz kararlarını gözden geçirme ihtimalini gündeme taşıyor. Özellikle, Mart ayına ilişkin enflasyon verisi ve Nisan ayında alınacak TCMB Para Politikası Kararlarının, sektörel beklentilerin daha sağlıklı bir şekilde değerlendirilmesi açısından kritik bir rol oynayacağı söylenebilir.

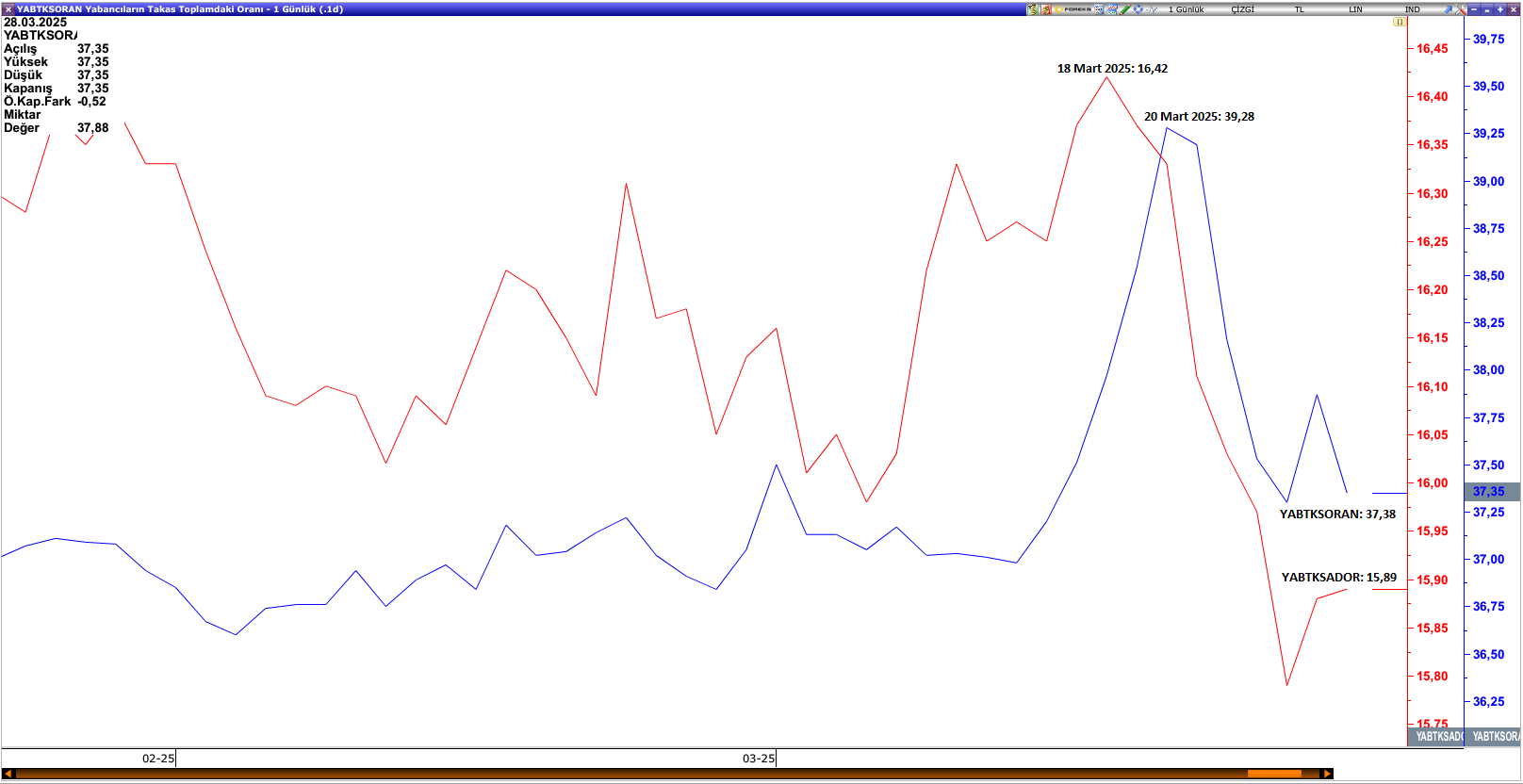

Yabancı Takas Oranı – CDS

Mart ayı başında enflasyon ve faiz gelişmeleri piyasada iyimser görünüm yaratırken yabancı takas oranlarındaki yukarı yönlü ivme dikkat çekiciydi. Ancak ayın sonuna yaklaştığımız süreçte siyasi risk faktörünün gündeme gelmesi 250 baz puan düzeyinde hareket eden CDS’in 300 baz puanın üzerine çıkmasını sağlarken yabancı takas oranlarının da yönünü aşağı çevirmesini sağladı.

CDS’in Mart ayında en düşük 251,94 seviyesine ulaştığı görülürken, siyasi belirsizliklerin etkisiyle 330,06 ile en yüksek seviyesine ulaştığı görülmektedir.

Menkul Kıymet İstatistikleri

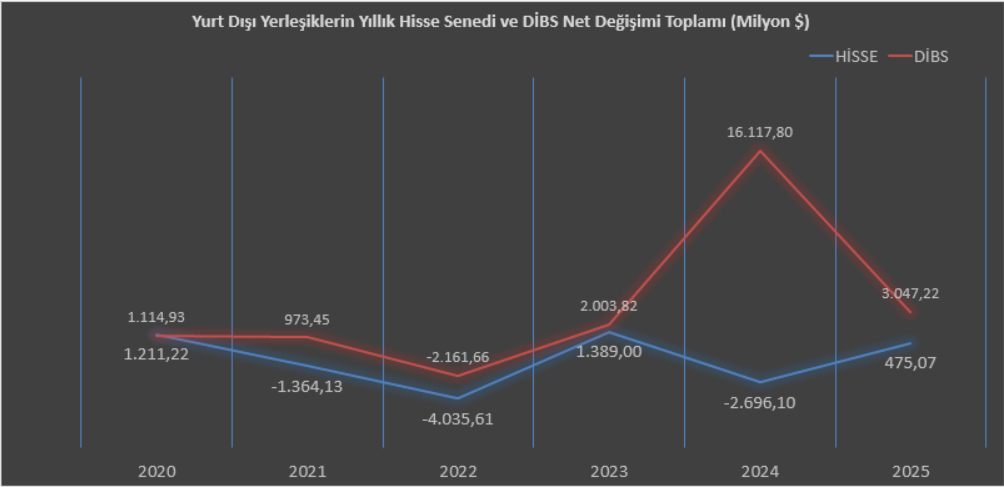

Yabancı yatırımcıların 21 Mart ile biten haftayla birlikte toplam alımlarının sınırlı şekilde devam ettiği görülmektedir. Özellikle son süreçte gündemimizde olan siyasi belirsizliklerin yabancı yatırımcı iştahını da azalttığı söylenebilir. Alımların hız kazanabilmesi için enflasyon verilerindeki gerilemenin devam etmesi, TCMB’nin faiz politikasına yönelik vereceği mesajlar, makro istikrarın sağlanması, siyasi ve jeopolitik risklerin hafiflemesi, şirketlerin karlılıklarının artması ve uluslararası kredi derecelendirme kuruluşlarının olumlu görüşlerini devam ettirmesi büyük önem taşımaktadır. 25 Nisan’da gerçekleşmesi beklenen S&P değerlendirmesi önümüzdeki süreç için dikkatle takip edilmelidir. Bu gelişmeler yabancı ilgisini artırmakla beraber Borsa İstanbul’un yeni zirve denemelerine de destek olacaktır. Verilere baktığımızda yılın başından itibaren hisse senetlerinde 475,07 milyon dolarlık alım, tahvil tarafında ise 3,04 milyar dolarlık alım gerçekleştiği görülmektedir.

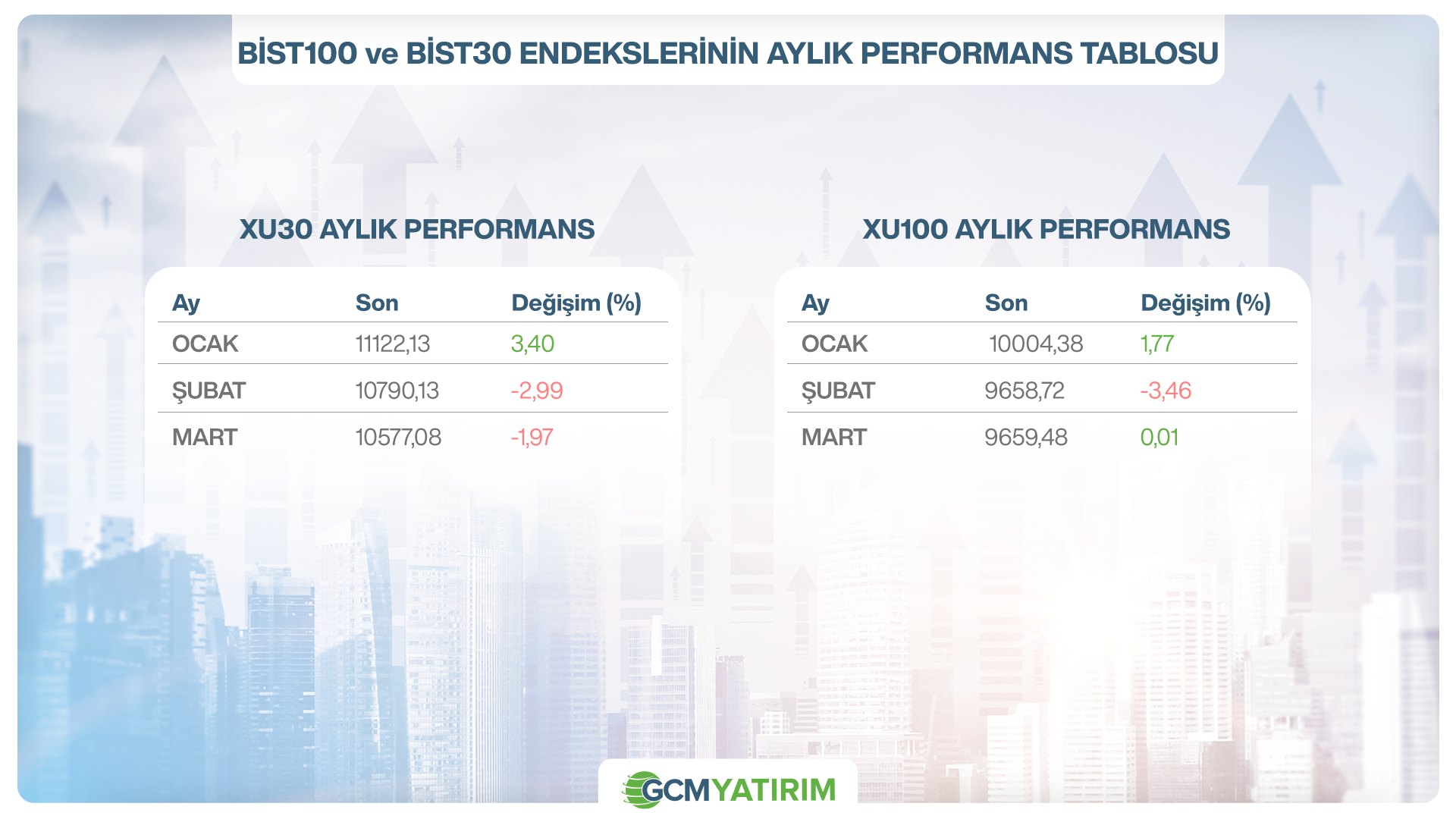

BİST100 – BİST30 Endeks Performansları

BİST100 endeksi Şubat ayındaki negatif performansın ardından, Mart ayında belirgin bir değişim göstermeden ayı %0,01 yükselişle tamamladı. Ay geneline bakıldığında oldukça karışık seyrin hakim olduğu görülmektedir. Ayın başlangıcında özellikle beklentilerin altında gerçekleşen enflasyon verileri, ardından TCMB’nin 250 baz puanlık faiz indirimi gerçekleştirmesi bu gelişmelerle birlikte artan işlem hacmi ve Avrupa’daki gelişmeler endeksin 9450 – 10250 bandının üzerine çıkmasına olanak tanımıştı. 11252 tarihi zirve seviyesine doğru yaklaşan BİST100 endeksi siyasi riskin gündeme gelmesiyle oldukça sert düşüşler yaşadı ve yönünü aşağı çevirdi. Özellikle ayın son haftasına doğru geldiğimizde SPK, BDDK ve TCMB’nin aldığı önlemler ile birlikte toparlanma çabası izlendi ve endeks kayıplarını silmeyi başardı. Yine de Mart ayının piyasalar açısından oldukça sancılı geçtiğini ve önümüzdeki süreç içinde hala belli başlı risklerin olduğu görülmektedir. Bu sebeple endekslerin denge arayışının bir müddet daha sürebilme ihtimali unutulmamalıdır.

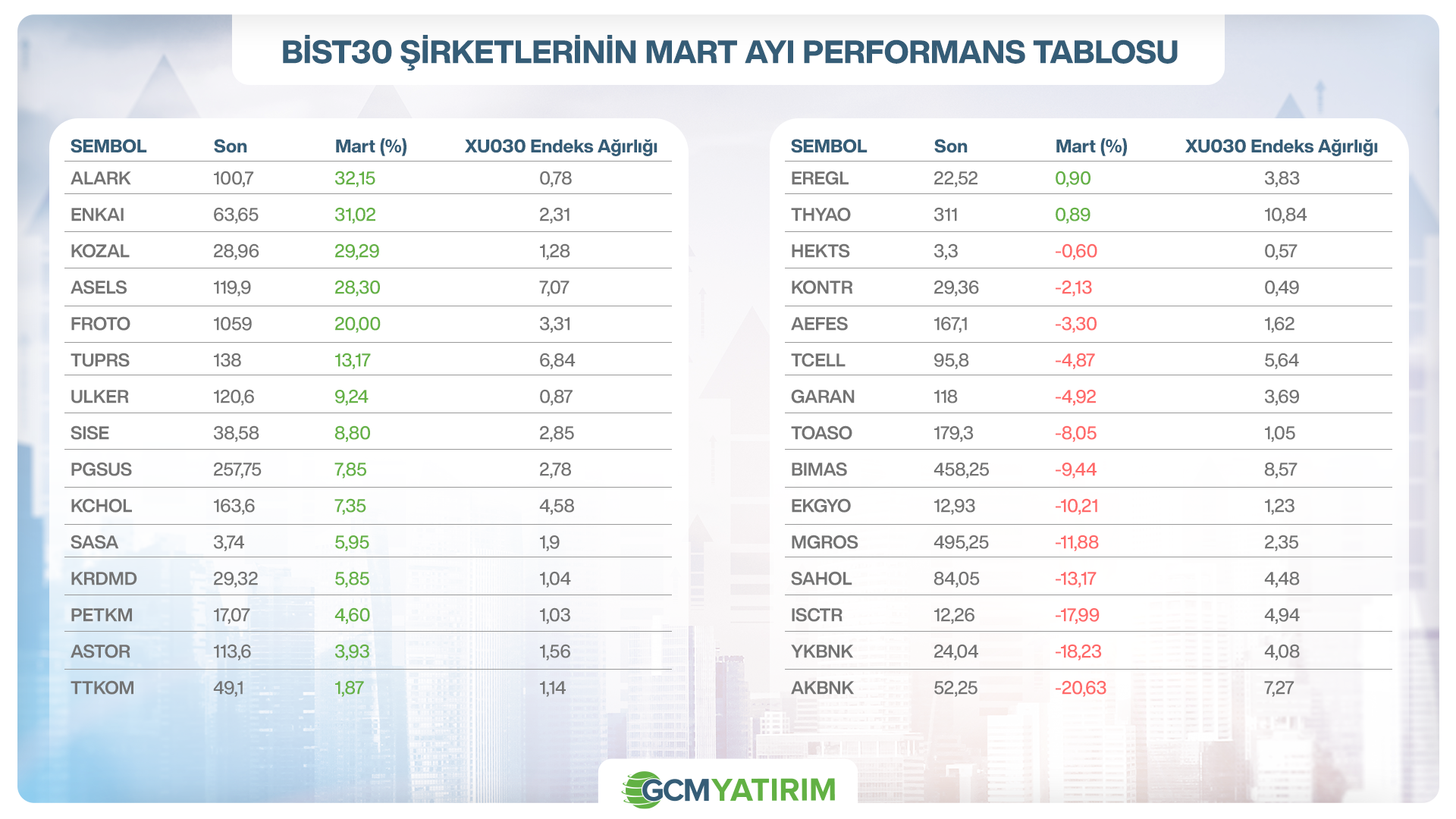

BİST30 Şirket Performansları

BİST30 endeksi Mart ayını %1,97’lik kayıpla sonlandırdı. Baskıyı artıran tarafta özellikle bankaların yer aldığı görülmektedir. Ay genelindeki siyasi belirsizlik, CDS’teki yukarı yönlü hareket ve haber akışlarının bankalara negatif yansıdığı söylenebilir. İlaveten endeks ağırlığı yüksek olan TUPRS ve ASELS gibi şirketlerinde oldukça iyi bir performans sergilediği ve BİST30 endeksindeki kayıpların tolere edilebilmesine önemli katkıda bulunduğu görülmektedir.

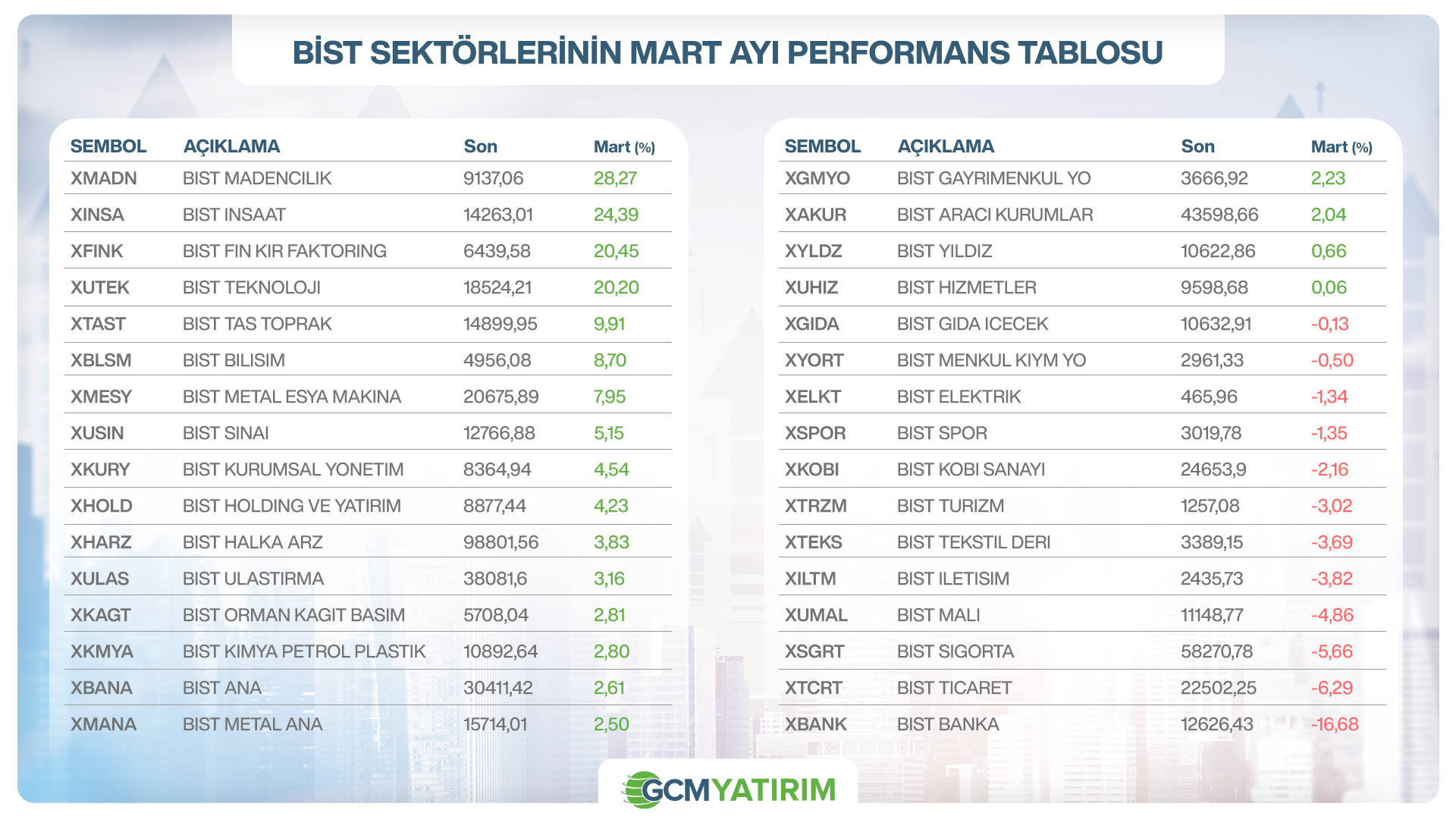

Sektör Görünümleri

Sancılı geçen Mart ayını geride bırakırken sektör görünümlerine bakıldığında Madencilik %28,27 yükselişle en iyi performans sergileyen sektör olurken %16,68 düşüşle Bankacılık en kötü performans sergileyen sektör olarak karşımıza çıkmaktadır. Genel olarak BİST100 endeksi referans olarak algılanmaktaydı. Ancak Mart ayı durumun aslında bu şekilde olmaması gerektiğini açıkça göstermiş oldu demek mümkün görünüyor. İçinde bulunduğumuz süreç hem fırsatları hem de riskleri barındırdığı için sektör ve şirket bazlı gelişmeler kritik önem taşımaktadır. BİST100 endeksinin Mart ayında neredeyse değişim göstermediği görülürken sektör görünümlerinde önemli ayrışmaların yaşandığı dikkat çekmektedir. Burada dikkat edilmesi gereken birçok başlık sıralanabilir. Örneklendirmek gerekirse, siyasi ve küresel gelişmeler, enflasyon ve faiz politikası, yabancı yatırımcı ilgisi, haber akışlarına olan duyarlılık hem sektörlerin hem de şirketlerin fiyatlama performansı üzerine doğrudan etkili olabilmektedir. Yılın devamında da piyasadaki belirsizliklerin ve dalgalanmaların olabileceği bu sebeple doğru sektör ve şirket seçimlerinin bu dinamiklere göre belirlenmesinin önemli bir avantaj sağlayabileceği unutulmamalıdır.