Mersis No : 0389070782000015")

4 Ana Sektör Performansı ve Beklentileri

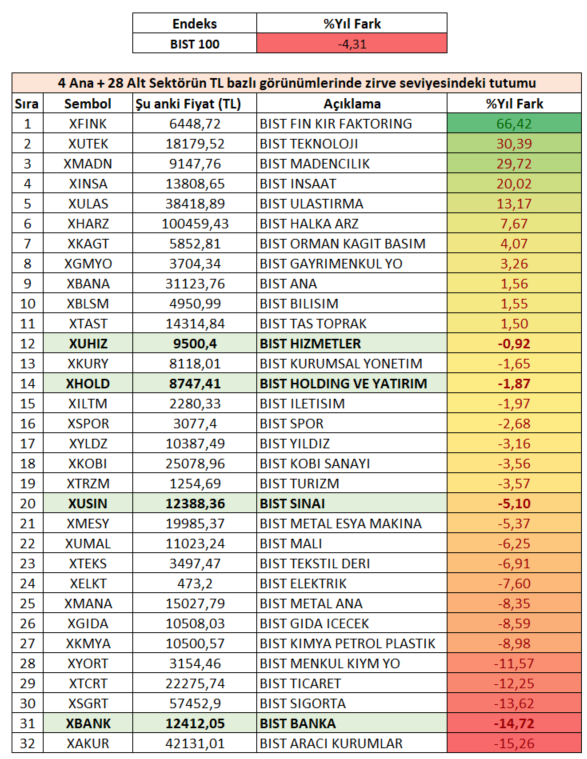

Yılın birinci çeyreğini geride bırakmışken Borsa İstanbul’da sancılı sürecin devam ettiğini izlemekteyiz. Bu süreçte yerel ve küresel gelişmeler ışığında volatilitenin sürdüğü dikkat çekmektedir. 7 Nisan 2025 piyasa kapanışı itibarıyla BİST100 endeksindeki kayıp %4,31’e ulaşmıştır. Sektör görünümlerinde ise 11 sektörün pozitif ayrıştığı görülmektedir.

Burada önümüzdeki dönem için strateji oluştururken gösterge niteliği olarak yalnızca BİST100 endeksini takip etmek çok doğru bir yaklaşım olmayacaktır. 4 ana sektör olarak izlediğimiz XBANK, XUSIN, XUHIZ ve XHOLD’un performansları BİST100 endeksinin yönü açısından referans olarak muhakkak izlenmelidir. Özellikle bu sektörlere dahil olan ve ağırlığı yüksek şirketlerin performansı, sektörü domine ederek yukarı yönlü hareketlere öncülük sağlayabilir. BİST100 endeksinde negatif performans izlenirken 4 ana sektör tarafında da görünümün iç acıcı olduğu söylenemez. Yıl başından bu yana en kötü performans yaklaşık %15 geri çekilmeyle BANKA’da izlenirken onu SINAİ, HOLDİNGLER ve HİZMETLER takip etmektedir.

BİST100 endeksinde siyasi belirsizliğin gündeme geldiği 19 Mart 2025’te başlayan geri çekilme ara ara baskısını daha da artırarak kayıpların hızlanmasına neden olmuştu ancak artan belirsizlik sebebiyle TCMB, SPK ve BDDK’nın aldığı tedbirler bir miktar toparlanma çabasını beraberinde getirdi. Ardından Mart ayı enflasyon verilerinin beklentilerin altında gerçekleşmesi (aylık %2,46, yıllık %38,10) kısa vadede endeksi destekleyici etki gösterdi. Fakat risk algısının yalnızca siyasi gelişmelere bağlı olmaması sebebiyle endekste rahatlama emareleri henüz tam anlamıyla görülmemektedir.

Yerel taraftaki enflasyon ve faize yönelik gelişmelerin ne yönde ilerleyeceği soru işaretleri oluştururken, CDS cephesinde yeniden yukarı yönlü reaksiyon izlenmesi, yabancı yatırımcıların son iki haftalık süreçte tahvil ve hisse tarafında yaklaşık 4 milyar dolarlık çıkış gerçekleştirmesi ve küresel cephede Trump’ın gümrük vergilerine yönelik yapmış olduğu açıklamalar (ABD’ye ihracat yapan tüm ülkelere en az %10 oranında gümrük vergisi uygulanacağını belirtiliyor) tedirginliğin devam etmesini sağlamaktadır.

Mevcut görünümde endeksin hangi seviyelerde denge bulacağını tahmin etmek zor olsa da psikolojik olarak 10000 seviyesinin üzerinde kalıcılaşma görülmesi iyimser beklentileri ön plana çıkarabilir. Diğer taraftan ay sonunda başlayacak olan 1.çeyek bilanço sezonunda şirketlerin karlılıklarında artış yaşanması da endeksi destekleyici faktör olarak karşımıza çıkabilir. Bunun yanında siyasi taraftaki belirsizliğin azalması, 17 Nisan’da gerçekleşecek olan Para Politikası Kurulu toplantısında TCMB’nin faize yönelik vereceği mesajlar, 25 Nisan’da beklenen S&P Türkiye değerlendirmesinde gelebilecek olumlu sinyaller de endeksin toparlanmasına destek olabilecek faktörler olarak değerlendirilebilir.

Endekste geri dönüş için teyit alınmadıkça temkinli duruşu korumakta fayda olacağını hatırlatmak önemlidir. Böyle bir süreçte portföy çeşitlendirmesinin riskleri minimuma indirmek adına önem taşıdığı da unutulmamalıdır.

4 Ana Sektöre Teknik Bakış

XBANK: Son dönemde yaşanan dalgalı seyre karşın XBANK endeksinde ciddi kayıplar yaşandığı dikkat çekmektedir. Gerçekleşen geri çekilmeler ile beraber 11920 – 12720 bölgesinde karar verme çabası izlenen endekste bölge üzerine geçilmesi bir miktar iyimserliği gündeme taşıyarak 100 ve 200 günlük üstel hareketli ortalamalara (14357 – 13802) doğru yükselişi destekleyebilir. İlgili ortalamalar üzerinde kalıcılaşma halinde pozitif görünüm teyit kazanmış olacaktır. Mevcut görünümde aşağı yönlü baskının artması halinde bölgenin altındaki fiyatlamalar 11190 seviyesine doğru geri çekilmeyi beraberinde getirebilir. Endeksin fiyatlama performansına etki edecek faktörler olarak, TCMB’nin 17 Nisan’daki toplantında vereceği mesajlar ve alacağı reaksiyonlar, 25 Nisan’da S&P’nin beklenen Türkiye değerlendirmesinde olası not / görünüm değişikliği / olumlu, olumsuz sinyaller / CDS / yabancı ilgisi belirtilebilir. Bu gelişmeler yakından takip edilmelidir.

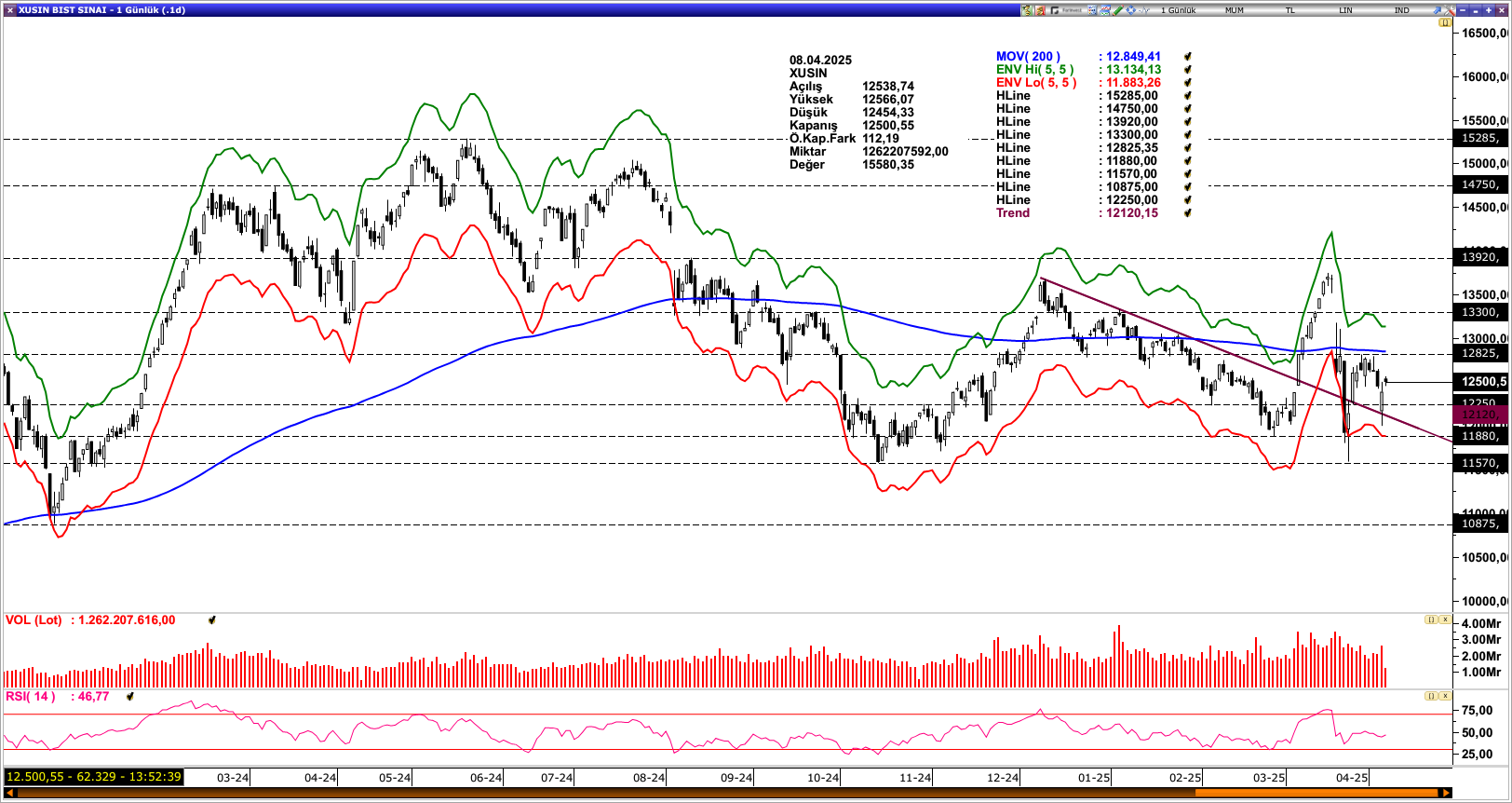

XUSIN: 12250 seviyesi üzerine geçilmesi iyimser beklentileri ön plana çıkarmakla beraber tek başına yeterli değildir. Yükselişin ivme kazanabilmesi için 200 günlük üstel hareketli ortalamanın da (12849) üzerinde kalıcılaşma gereklidir. Aksi halde olası bir baskılanma durumunda yeniden aşağı yönlü riskler artarak 11880 seviyesine doğru fiyat hareketlerini gündeme getirebilir. Genel görünümde son bir yılda özellikle yüksek faiz ortamı ve iç talepteki daralma, sanayi şirketlerinin karlılığını sınırlarken ihracat pazarlarındaki yavaşlamada bu tabloyu daha da zorlaştırdı. Yüksek finansman maliyetleri nedeniyle sektörde talep zayıf. Bu yüzden TCMB’nin gevşeme sinyalleri piyasanın genel havasını değiştirebilir. Faizin kademeli düşmesiyle beraber kredi erişiminin kolaylaşması sınai şirketlerinin bilançolarına olumlu yansıyabilir. Tabii sadece bilanço değil, hikayede bu noktada önemli. Sanayi tarafında dönüşüm projeleri, teşvik politikaları, siyasi belirsizliklerin azalması endeksi destekleyecek gelişmeler olarak görülmektedir.

XHOLD: Son süreçteki geri çekilmelere karşın endeksin 8310 seviyesinden dönüş gerçekleştirmesi kıymetli ancak tek başına yeterli değildir. Yukarı yönü fiyatlamanın güç kazanması için 44 ve 200 günlük üstel hareketli ortalamaların (8826 – 8742) üzerine geçilmesi gereklidir. Buna ek olarak makroekonomik istikrar ve iştirak şirketlerinde toparlanması şart. Holdingler bir çok sektörde yayıldığı için, özellikle bankacılık ve sınai şirketlerinin performansı bu şirketlerin piyasa değerini doğrudan etkileyebiliyor. Özellikle büyük holdingler iştirakleri üzerinden güçlü hikayeler sunmalı. İlaveten siyasi ve jeopolitik risklerin azalması da sektörün yükselişine önemli ölçüde katkı sağlayabilir.

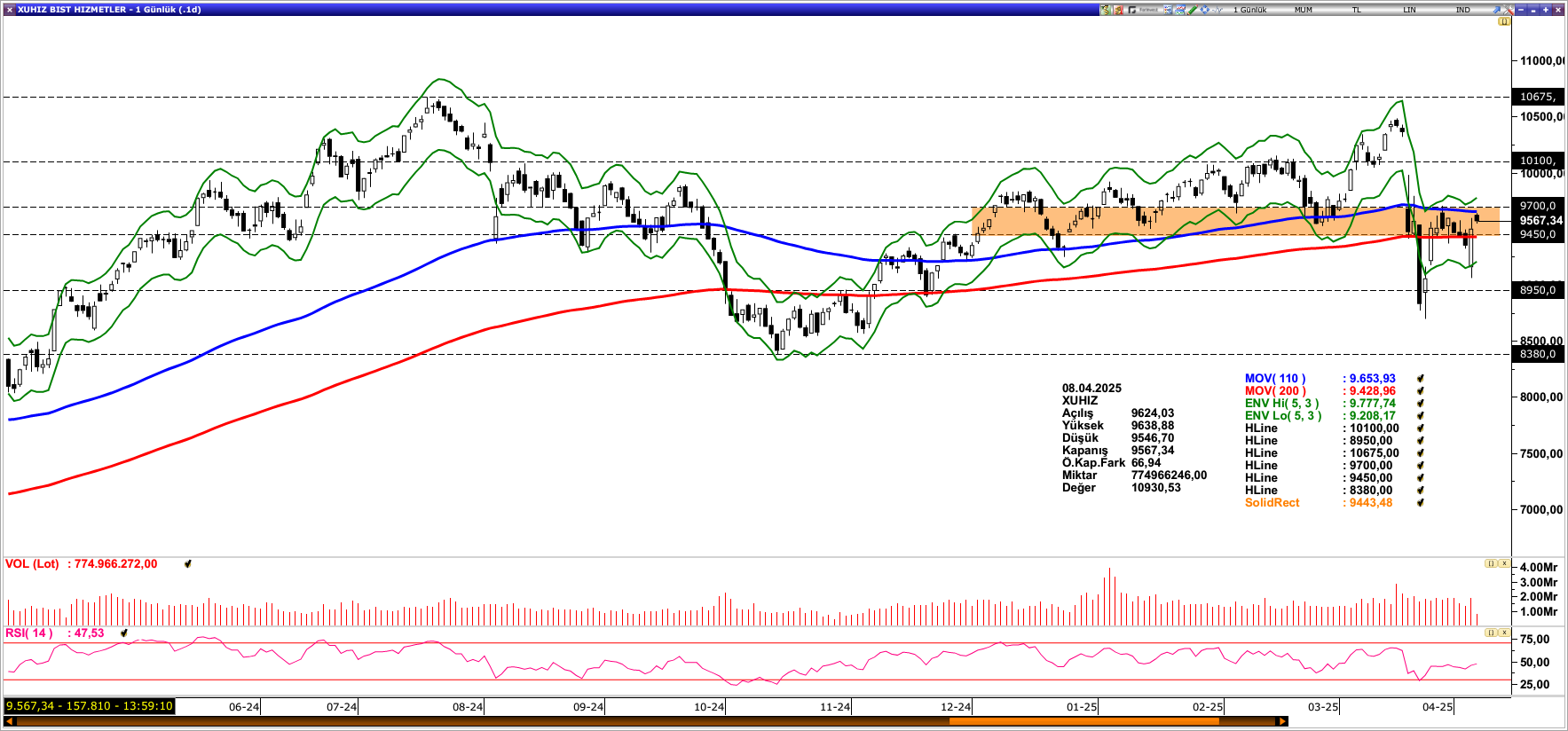

XUHIZ: 9450 – 9700 bölgesinde yön bulma çabası izlenen endekste bölge üzerine geçilmesi durumunda pozitif seyirden söz etmek mümkün olabilir. Ancak bu yükseliş hareketinin kalıcı olabilmesi için bir çok faktör olduğu unutulmamalıdır. Genel anlamda hizmet sektörü tüketici psikolojisine çok bağlı. Siyasi belirsizliklerin azalması, beklentilerin iyileşmesi, tüketici güvenindeki toparlanma endeksi olumlu etkileyeceği gibi sektörde yer alan perakende devlerini de destekleyebilir. İlaveten turizm, ulaştırma ve lojistik tarafında da mevsimsellik etkisiyle beraber olumlu seyir izlenebilir. Buradaki gelişmelerde endeksin sürdürülebilir şekilde toparlanmasına önemli destek sağlayabilir. Beklentilerin tersine dönmesi durumunda endekste olası baskılanma halinde 8950 seviyesine doğru fiyat hareketleri izlenebilir.