Mersis No : 0389070782000015")

Avrupa Merkez Bankası Kararında Tarife Baskısı

Avrupa Merkez Bankası (ECB), Mart ayındaki toplantısında üç ana faiz oranında 25’er baz puan faiz indirimi gerçekleştirmişti. Ancak toplantıya ilişkin tutanaklarda, Banka’nın politika duruşunun hala kısıtlayıcı olup olmadığı konusunda belirsizliğin arttığını kabul ettiği görülmüştü.

Faizin kısıtlayıcı seviyelere ulaşmış olabileceği konusundaki belirsizlikte özellikle tarife savaşının enflasyonda kısa vadede oluşturduğu yukarı yönlü risk göz önüne alınmış görünüyor. Buna ek olarak, Trump sonrası Avrupa’nın bireyselleşme çabası da etkili oluyor. Almanya’nın da dahil olduğu, savunma sektörü liderliğinde mali harcamaları artırma planlarının fiyat baskılarını artırabilme ihtimali sürpriz değil. Bu açıklamalar da ECB’nin Nisan toplantısında faiz indirimine ara verebileceği beklentisi için makul görülüyordu.

Ancak Trump yönetiminin sanılandan çok daha agresif bir tarife politikası izlemesi, enflasyon değil, büyüme kaynaklı endişeleri ön plana çıkararak Banka’nın faiz indireceği beklentisini öne çıkardı. Piyasa beklentisi üç ana faiz oranında (ana refinansman, mevduat faizi ve marjinal borç verme oranı) 25’er baz puan indirim gerçekleşebileceği yönünde ve bu ihtimal swap piyasalarında 95% oran ile fiyatlanıyor. Haziran toplantısında faiz indiriminin devam edebileceği beklentisi ise 74% civarında.

ABD birçok ülkeye ve Avrupa Birliği’ne tarifeler açıkladı. Bu da büyüme beklentilerini, en azından müzakere süreci netleşene kadar baskıladı. Bir taraftan, söz konusu süreçte dolardaki değer kaybıyla Euro üzerinde baskının azalması, enflasyonda para biriminin oluşturacağı baskının da azalacağı tahminlerini destekledi. Bu da faiz indirim beklentilerini destekleyen bir gerekçe oldu.

Faiz konusu bu kadar yoğun şekilde fiyatlandığı ve bu haftaki faiz indirimi neredeyse kesin gibi göründüğü için, ECB’nin yeni faiz indirim beklentilerini, eğer törpülemek istiyorsa, daha net bir dil kullanması gerekecek. Ancak eğer faiz indirimi tarife gündeminin de açtığı zayıf büyüme rotasıyla birlikte devam edecekse ki bu çok uzak bir ihtimal gibi görünmüyor, en azından sonraki toplantılara ilişkin rotayı bir miktar netleştirmesi gerekecek. ECB’nin her halükarda artık daha etkin bir iletişim politikası izlemesi gerekiyor.

Şu an için tarife gündemi, Avrupa endekslerinde para politikası etkisinin gözlemlenebilmesini zorlaştırıyor. Ancak faiz indirimi teori olarak endeksleri destekleyebilir. Buna tarife gündeminin ne kadar eşlik edebileceği önemli olacak.

EURUSD ve Dolar Endeksi Görünümü

ABD Başkanı Donald Trump’ın ikinci başkanlık döneminde uygulamaya koyduğu politikalar, küresel piyasalarda önemli fiyatlama değişimlerine yol açmıştır. Özellikle Çin başta olmak üzere çeşitli ülkelere yönelik gümrük tarifeleri ve ABD-Çin arasında karşılıklı tarife artırımları küresel borsa endekslerinde sert düşüşleri beraberinde getirmiştir. Bu gelişmeler, zirve seviyelerinden başlayan ve teknik jargonda "ayı piyasası" olarak tanımlanan düşüş sürecinin, yatırımcı algısında tedirginliğe neden olmasına yol açmıştır. Jeopolitik ve ekonomik risklerin arttığı bu dönemde, Ons Altın güvenli liman özelliğiyle öne çıkmış ve Çin Merkez Bankası’nın da desteğiyle, 2025 yılına yönelik fiyat hedeflerini hızla karşılayarak 3.200$ seviyesini test etmiştir. Öte yandan, ABD Dolarının 6 büyük para birimi karşısındaki değerini yansıtan Klasik Dolar Endeksi (DXY), 98,75 seviyesine ulaşarak Nisan 2022 seviyelerine geri dönmüştür. Ticaret savaşlarının küresel ekonomik aktivite üzerindeki olumsuz etkileri ve ABD-Çin arasındaki gerilimin artmasıyla birlikte, merkez bankalarının para politikalarına yönelik beklentiler yeniden şekillenmektedir. Bu kapsamda, piyasalarda Fed’in 4, ECB ve BoE’nin ise 3’er faiz indirimi yapacağı yönündeki senaryolar gündemde kalmaya devam etmektedir. Nisan ayında petrol, benzin ve doğalgaz fiyatlarında yaklaşık %15’lik bir düşüş yaşanması, enerji fiyatlarındaki bu gerilemeye bağlı olarak enflasyon oranlarında aşağı yönlü baskıyı desteklemekte ve bu da merkez bankalarının faiz indirimine daha sıcak bakılmasını sağlamaktadır Ancak istihdam piyasasındaki gelişmeler, sürecin devamlılığı açısından kritik öneme sahiptir. Bu nedenle, işgücü piyasasına yönelik veriler yakından takip edilecektir. Nisan ayında ECB, Mayıs ayında BoE ve Haziran ayında Fed cephesinden beklenen çeyrek puan faiz indirimi sonrasında verilecek mesajlar, istihdam ve ekonomik aktivite cephesindeki olası bozulmalarla birlikte yıl genelindeki olası yol haritasını rasyonel bir şekilde yorumlayabilmek adına önemlidir.

Klasik Dolar Endeksi, bu hafta 98,75 ile 2022 Nisan dönemindeki seviyelere ulaşırken 2025 Ocak’ta test edilen 109,96 zirvesinden de %10’u aşan bir düşüş kaydederek dikkat çekmiştir. Tarihsel olarak Trump’ın ilk başkanlık döneminde 13 ayda kaydettiği %15’lik düşüş ve Pandemi döneminde 11 ayda görülen %14’lük düşüş ile mukayese edildiğinde 3 ayda izlenen %10’luk düşüş oldukça dikkat çekmekle birlikte ilgili düşüşlerin ne kadar daha devam edebilir hususunda vadeler arası mücadelenin başlayabileceği göz ardı edilmemelidir. Tarihsel olarak 11 yıldır devam eden uzun vadeli yükseliş trendi 144 ve 200 aylık ortalamalarca desteklenmektedir. Şuan bu ortalamalar 95,35 – 97,00 bölgesinden geçmektedir. O halde endeksin bu bölgeye doğru sergileyeceği kısa vadeli düşüşler uzun vadeli alıcılar tarafından karşılanabilir. İlgili bölgeye düşüş olur mu hususunda da son yıllarda 99 – 101 bölgesinden izlenen dönüşler orta vadeli alıcılarla kısa vadeli satıcıların mücadele edeceği bir dönem oluşmasını sağlayabilir. Bu açıdan 99 altındaki kalıcılık tepki satışı, 101 üzerindeki kalıcılık ise trend devamlılığı olarak kısa vadeli okunabilir.

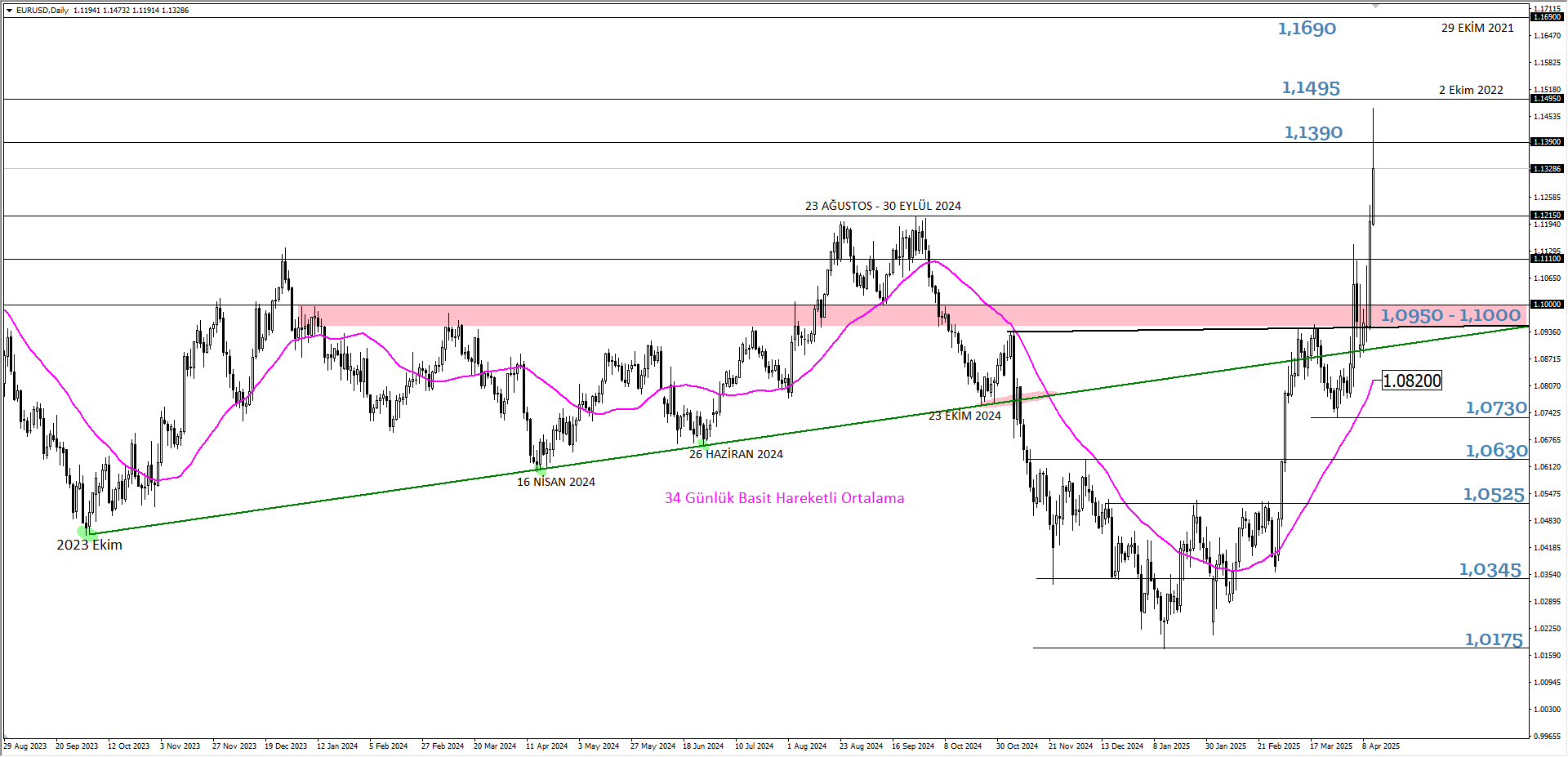

Teknik olarak EURUSD paritesini değerlendirdiğimizde 34 günlük ortalama(1,0820) ana, psikolojik 1,10 ise ara bölge olarak kaydedilmekle birlikte DXY cephesinde baskının sürmesi durumunda paritenin 3 ve 4 yıl önceki fiyat seviyelerine doğru reaksiyon verebilme ihtimali gündemimizde yer almaktadır. 1,1390 seviyesi üzerindeki kalıcılık bu düşünceyi daha da güçlendirebilecekken baskı görmesi durumunda ise 1,10 seviyesine doğru tepki düşüncesi ön planda yer alabilir. Ortalamanın ana destek noktası olarak gücünü koruduğu bir ortamda kısa vadeli iyimserliğin sürmesi için 1,0950 – 1,1000 bölgesi üzerindeki seyrin devamlılığı şart. Aksi takdirde ortalamaya doğru baskı görüleceğinden bu bölgede güçlü DXY teması ile senaryo ortalama altındaki olası kalıcılık ile değişme riski taşıyabilir. Ancak bu şartla 1,0525 seviyesi gündemimizi meşgul edebilir.

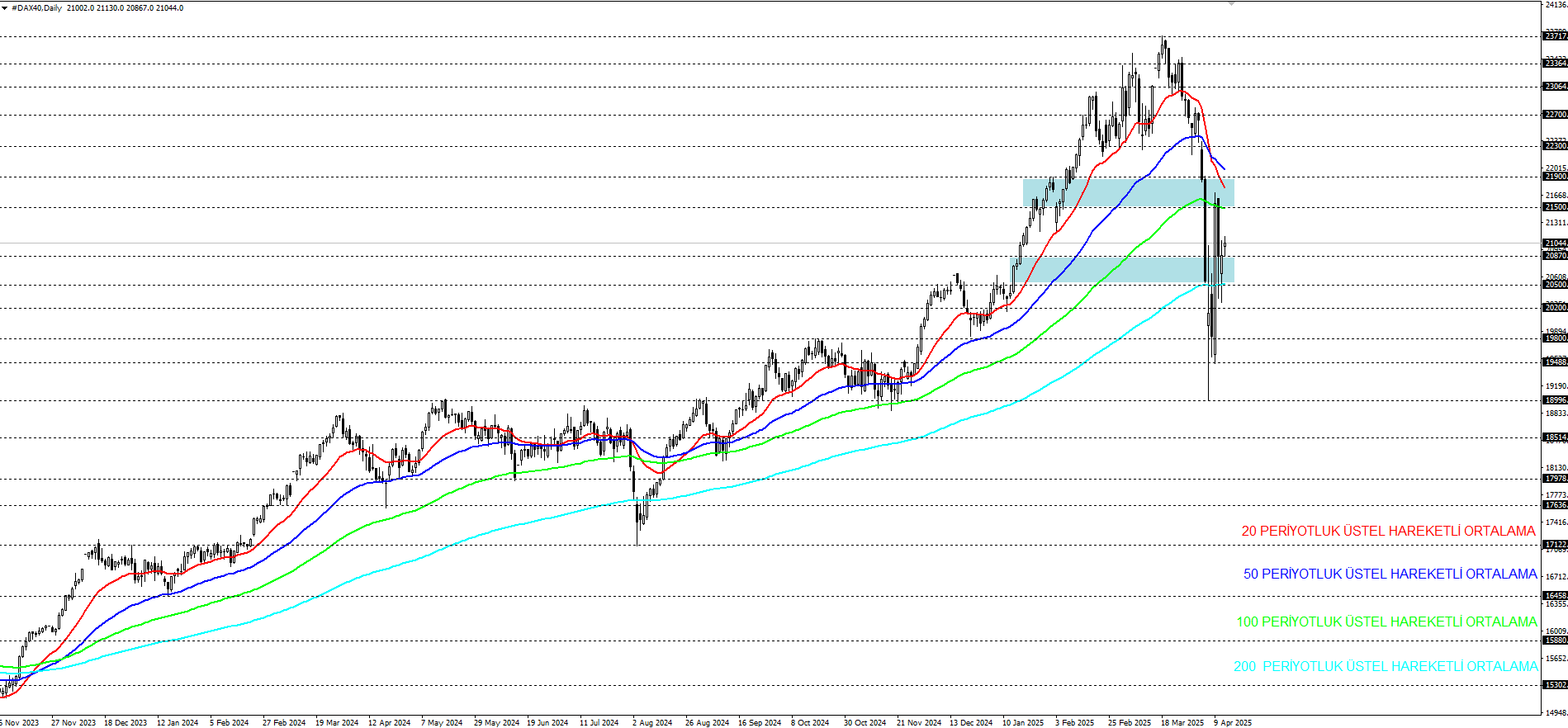

DAX40 Görünümü

DAX40 orta vadede takip ettiğimiz göstergelerin (100 ve 200 periyotluk üstel hareketli ortalama) desteklediği bölgenin içinde fiyatlanıyor. DAX40, güncel olarak izlediğimiz 20870-21500 bölgesi içerisinde oluştukça, karar aşaması senaryosu geçerli olabilir.

Pozitif yönlü beklentinin pekişebilmesi için 21500 seviyesi üzerinde kalıcı fiyatlamalara ihtiyaç duyulabilir. Oluşabilecek toparlanmalarda 21900 ve 22300 seviyeleri gündeme gelebilir. Bu aşamada 100 periyotluk üstel hareketli ortalamanın desteklediği 21500 seviyesinin tutumu, pozitif yönlü beklentinin sürebilmesi açısından etkili olabilir.

Negatif yönlü beklentinin öne çıkabilmesi için 20870 seviyesi altında kalıcılığın oluşması gerekebilir. Gerçekleşebilecek düşüşlerde 20500 ve 20200 seviyeleri ile karşılaşılabilir. Bu aşamada 200 periyotluk üstel hareketli ortalamanın desteklediği 20870 seviyesinin tutumu, gerilemelerin devamlılığı açısından etkili olabilir.