Mersis No : 0389070782000015")

Gelişmekte Olan Piyasalarda Türkiye’nin Konumu

2025 yılının ikinci çeyreğine başladığımız bu süreçte, küresel finansal piyasalar jeopolitik riskler, Merkez Bankalarının para politikası yönlendirmeleri ve bölgesel ekonomik belirsizliklerle şekillenmeye devam ediyor. Bu görünüm içinde, yatırımcıların risk iştahı da değişkenlik göstermekte ve portföy dağılımlarında Gelişmekte Olan Piyasalar yeniden önemli bir yer edinmektedir.

Gelişmekte olan ülkeler, teknolojik dönüşüm, altyapı yatırımları, genç ve dinamik nüfus yapısı gibi avantajlarla uzun vadeli büyüme potansiyeli açısından gelişmiş ülkelere göre daha cazip konuma gelmektedir. Ancak yüksek dış borçluluk, yapısal reform eksiklikleri ve politika güvenilirliğindeki farklılıklar, bu ülkelerde risk primlerinin daha yüksek seyretmesine neden olabilmektedir.

Bu bağlamda Türkiye’nin hem coğrafi konumu hem de ekonomik ölçeği itibarıyla EM evreninde dikkat çeken bir oyuncu olduğu söylenebilir. Ancak yüksek enflasyon, dış finansman ihtiyacı ve kur oynaklığı gibi faktörler nedeniyle yatırımcılar için hem fırsatlar hem de riskler barındırmaktadır. Bu nedenle Türkiye’nin hisse senedi piyasasının diğer gelişmekte olan ülkelere kıyasla ne ölçüde iskontolu veya primli işlem gördüğünü belirlemek, hem yerli hem de yabancı yatırımcılar açısından stratejik bir önem taşımaktadır.

BIST100 endeksinin MSCI Gelişmekte Olan Piyasalar endeksi (MSCI-EM) ile karşılaştırılması, bu noktada kritik bir gösterge sunmaktadır. Söz konusu karşılaştırma, F/K, PD/DD, gibi temel finansal çarpanlar üzerinden yapılmakta aynı zamanda ülke risk primi (CDS) gibi makroekonomik göstergelerle desteklenerek daha bütüncül bir bakış açısı sağlamaktadır.

Bu çalışmamızda, Türkiye’nin MSCI-EM içerisindeki konumu, en büyük EM ülkeleri ve Türkiye’ye benzer ekonomiye sahip ülkeleri temel çarpanlar üzerinden kıyaslamalı olarak ele alıp BIST100’ün iskontolu olup olmadığını inceleyeceğiz.

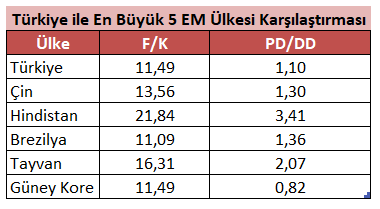

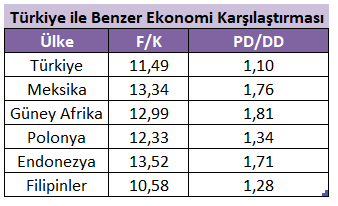

BIST100 endeksinin MSCI Gelişmekte Olan Piyasalar (EM) ülkeleriyle karşılaştırmalı olarak değerlendirilmesinde kullanılan en temel göstergeler F/K oranı ve PD/DD oranıdır. Bu göstergeler, gelişmekte olan ülkeler arasında göreli değerleme açısından önemli sinyaller üretmektedir.

Türkiye’nin F/K oranı 11,49 seviyesinde yer almakta olup, bu seviye Çin (13,56), Tayvan (16,31), Meksika (13,34), Hindistan (21,84) gibi diğer büyük gelişmekte olan piyasalara kıyasla oldukça düşüktür. Bu durumun yatırımcılar açısından Borsa İstanbul’daki şirketlerin kazançlarına göre önemli ölçüde iskontolu işlem gördüğüne işaret ettiği görülmektedir. Ancak, bu ucuzluğun tek başına olumlu bir gösterge olarak algılanmaması gerekir çünkü düşük F/K oranı kimi zaman piyasanın büyüme beklentisinin zayıf olduğu ya da makroekonomik risklerin fiyatlandığı bir durumu da yansıtabilir.

PD/DD oranı açısından da Türkiye’nin 1,10’luk seviyesi dikkat çekicidir. Diğer gelişmekte olan ülkelerin 1,3 ve 3,4 arasında değişen PD/DD oranlarıyla karşılaştırıldığında, Türkiye'nin bu alandaki iskonto düzeyi daha da belirginleşmektedir. Bu çerçevede, BIST100 endeksinin hem F/K hem de PD/DD oranına göre önemli bir iskontoya sahip olduğu söylenebilir. Dolayısıyla temel çarpanlar ışığında yaptığımız analiz, BIST100’ün görece ucuz olduğunu gösterse de, bu görünümün yapısal ve dönemsel risklerle birlikte de değerlendirilmesi gerektiğini hatırlatmaktadır.

Not: 15 Nisan 2025 verileri dikkate alınmıştır.

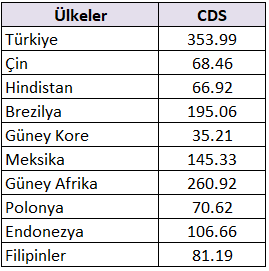

BIST100 endeksi çarpanlar açısından Gelişmekte Olan Piyasalar (EM) ortalamasına göre oldukça iskontolu görünmektedir. Ancak bu iskontonun önemli bir bölümünün Türkiye’nin yüksek CDS primi ve makroekonomik risklerine bağlı olduğu söylenebilir. Tabloda göründüğü gibi Türkiye'nin CDS primi, EM ortalamasının oldukça üzerinde. Bu durumun yatırımcıların risk algısını artırdığı söylenebilir. Bu bağlamda, ucuzluk görünümlerinin büyük ölçüde risk primi kaynaklı olduğu göz önüne alınabilir. Dolayısıyla, Borsa İstanbul’un şu anda iskontolu işlem gördüğünü ve bu iskontonun büyük kısmının yüksek risk priminden kaynaklı olduğunu söylemek mümkün olabilir.

Özetle, yapmış olduğumuz çalışmamızda BİST100 endeksinin iskontolu olduğu sonucuna ulaştık. Peki bu iskonto piyasa açısından fırsat mı barındırıyor? Elbette fırsat barındırdığını söylemek mümkün. Ancak bu fırsatın risk algısının azalmasıyla doğru orantılı ilerleyeceğini de unutmamak oldukça önemli. Makroekonomik istikrar başta olmak üzere, jeopolitik ve siyasi risklerin azalması, yabancı payının artması, kredi derecelendirme kuruluşlarının olumlu görüşleri, not artırımları ve CDS’in yeniden 300 baz puanın altına sarkması gereklidir. Mevcut görünümde temkinli duruşun devam ettiği görülse de makroekonomik gelişmeler ile beraber orta – uzun vadeli dönemde avantaja dönüşebileceği ihtimali unutulmamalıdır. Gelişmeler dikkatle takip edilmelidir.