Mersis No : 0389070782000015")

Yeni Çeyrek, Yeni Dönem Ayrışmalar Devam Edecek mi?

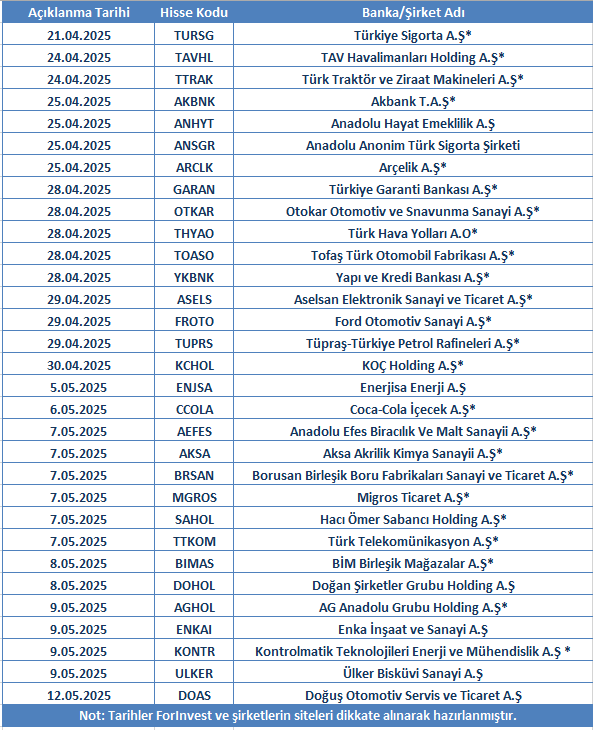

2024 yılının çalkantılı ama bir o kadar da öğretici bilanço dönemini geride bırakırken, gözler 21 Nisan 2025’te TURSG ile başlayacak olan 1. çeyrek finansallarına çevrildi.

Finansallar için son gönderim tarihleri,

→ Konsolide olmayan şirketler 30 Nisan 2025

→ Konsolide şirketler 12 Mayıs 2025

→ Konsolide olmayan bankalar 12 Mayıs 2025

→ Konsolide olan bankalar için ise son 20 Mayıs 2025 olarak belerilendi.

2025 yılının ilk çeyreğinde Türkiye ekonomisinde önemli bir eşik aşıldı. TCMB bu süreçte politika faizini toplamda 500 baz puan düşürerek %42,50 seviyesine çekti. Bu hamle, uzun süredir sıkı duran para politikasında yön değişimine işaret ederken, aynı dönemde enflasyonda görülen kademeli geri çekilme bu geçişi destekledi. Şirketler açısından ise bu gelişme, hem finansman koşullarının hem de iç talep dinamiklerinin yeniden şekillendiği bir çeyrek anlamına geliyor. Bilanço döneminden hemen öncede, piyasanın odağında bu faiz indirimlerinin ne ölçüde bilançolara yansıdığı ve sektörler arası farklılıkların nasıl oluştuğu soruları yer alıyor. Özellikle borçluluğu yüksek şirketlerde finansman giderlerinin düşmesiyle karlılığın desteklenmesi beklenirken, iç talebe duyarlı sektörlerde düşük faizlerin tüketimi tetikleyici etkisi ön plana çıkabilir. Maliyet baskısı gibi kırılganlıkların da tamamen ortadan kalkmadığı da unutulmamalıdır.

Yüksek baz etkisi, artan tasarruf eğilimi, seçici tüketim davranışları ve makro ihtiyati önlemler derken sektörler arasında ayrışma çok daha belirgin hale geliyor. Enflasyon muhasebesi uygulaması devam ediyor ve şirketlerin finansal tabloları üzerindeki etkisi 2025’in ilk çeyreğinde de sürecek. Bu bağlamda yatırımcılar için yalnızca kar artışı değil, faaliyet kalitesi ve nakit yaratma kapasitesi çok daha değerli hale geldi. Bu bağlamda sektörel beklentilere değinmek gerekirse;

Bankacılık tarafında (XBANK), özellikle TCMB’nin faiz politikasına yönelik toplamda 500 baz puanlık indirim adımının finansalları destekleyici etkisi görülebilir. Faaliyet dışı gelirler (komisyonlar, sigorta vb.) sektör karını destekleyebilir. Dolayısıyla, Akbank ve Yapı Kredi’nin öne çıkmasını bekleyebiliriz. Akbank, dijitalleşme ve güçlü sermaye yapısıyla dikkat çekerken, Yapı Kredi'nin agresif kredi büyümesi devam ediyor. Birinci çeyrekte bir miktar toparlanma bekliyor olsak da Merkez Bankası’nın son aldığı kararla beraber politika faizinin %46 seviyesine yükseltilmesi 2.çeyrek görünümde baskı oluşturabilir. Bu süreçte enflasyon ve faiz dinamikleri yakından takip edilmelidir.

Sınai tarafında (XUSIN), enflasyonun ve faizlerin düşüşe geçmesiyle birlikte birinci çeyrek finansallarında sınai şirketlerinde maliyet baskısının bir miktar azalabileceği bekleniyor. İç talep toparlanması, özellikle hızlı tüketim ve temel sanayi ürünlerinde karlılığı destekleyebilir. Avrupa’daki gelişmeler ve Euro/Dolar paritesindeki yukarı yönlü hareketin sektör üzerinde pozitif etki yaratması ön planda yer alabilir. Özellikle Euro/Dolar paritesinin yükselmesi ihracatçı şirketler açısından önem taşımaktadır. Bu sebeple şirketlerin karlılığını destekleyici bir faktör olarak karşımıza çıkmaktadır. Ancak sektörde tam anlamıyla bir toparlanma veya güçlü karlılık beklentileri henüz mevcut değil dolayısıyla sıkı duruşun devamlılığının yılın kalan kısmında da hissedilmeye devam edebileceği de göz ardı edilmemelidir.

Ulaştırma tarafında (XULAS), hem iç hem dış talepte toparlanma, özellikle havacılık tarafında güçlü yolcu sayısı ve yüksek kapasite kullanım oranlarını destekliyor. Petrol fiyatlarının yatay seyri ve döviz bazlı gelirler, şirketleri destekleyen diğer unsurlar olarak karşımıza çıkmaktadır. Türk Hava Yolları ve Pegasus güçlü performans sergileyebilir. THYAO, yolcu ve kargo büyümesinde devam eden artışla birlikte güçlü bir performans sergilerken, petrol fiyatlarının yatay seyretmesi maliyet avantajı sunuyor. Pegasus ise düşük maliyetli taşıyıcı olarak, iç talep artışıyla daha fazla karlılık sağlayabilir. İki şirket de finansman maliyetlerinin azalmasıyla fayda görebilir.

İletişim tarafında (XILTM), enflasyonist ortamda fiyat artışı yapabilen nadir sektörlerden biri olması şirketler için avantaj sağlıyor. Abone bazlı büyüme, güçlü nakit akışı ve döviz geliri avantajı ile desteklenen bilanço yapısı sayesinde sektör güçlü görünümünü koruyor. Türk Telekom, geniş abone tabanı ve güçlü nakit akışı ile avantaj sağlarken, Türkcell mobil segmentteki güçlü büyüme ve kurumsal hizmetlerdeki artış ile karlılığı artırabilir.

Sigorta tarafında (XSGRT), güçlü prim üretimi ve yatırım portföyü sayesinde sektördeki karlılık rakamlarının yüksek seyretmeye devam edeceği öngörülüyor. Özellikle Türkiye Sigorta’nın büyüme kapasitesi ve yüksek hacimli poliçe kanalındaki gücü, dengeli sigorta portföyü ve sektördeki benzerlerine göre farklı satış kanal yapısı nedeni ile ön planda olmaya devam edeceği beklentiler dahilinde yer alıyor.

Her bilanço döneminde olduğu gibi BİST100 Endeksi’ne dahil olan şirketler özelinde hazırladığımız tabloya Yurt İçi Bilançoya tıklayarak ulaşabilirsiniz. Bununla beraber bilanço açıklama tarihi belli olan şirketleri de aşağıdaki tabloda görebilirsiniz. Şirketlere ilişkin güncel tarih ve beklentiler geldikçe yurt içi bilanço sayfamızdan bilgilendirme yapmaya devam edeceğiz.

Nisan ayının ilk haftasında hazırlamış olduğumuz 4 Ana Sektör Performansı ve Beklentileri raporumuzda, sektörlerin TL bazlı performansı ve özellikle 4 ana sektörün teknik görünümü ile beklentilerine değinmiştik. Detaylara bağlantı üzerinden ulaşım sağlayabilirsiniz.

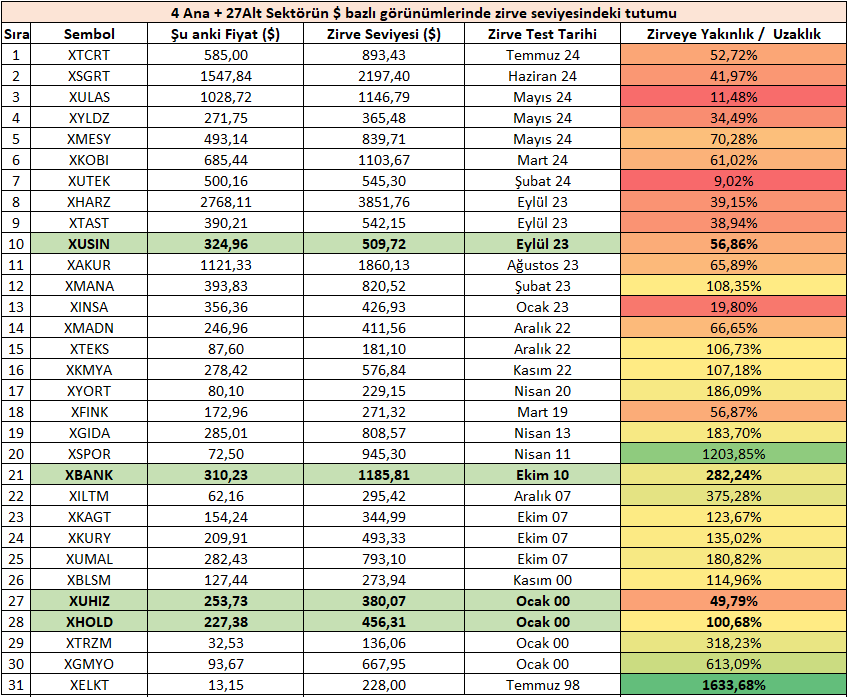

Sektör ayrışmalarının önem taşıdığı bu süreçte bakış açınızı farklı boyuta taşımak adına dolar bazlı zirve seviyelerine yakınlık / uzaklık ilişkilerini de aşağıdaki tablodan görebilirsiniz. Bu bakış açısı, bilanço öncesinde sektörlerin fiyatlama performansını değerlendirmek adına önemli olabilir. Tablolar yalnızca fiyatlama performansı açısından değerlendirilmelidir. Sektörlerin potansiyel olup olmadığı mevcut makroekonomik koşullara, tercih edilen rasyolara, geleceğe yönelik beklentilere vb. faktörlere göre farklılık göstereceği unutulmamalıdır.

(Veriler 18 Nisan 2025 piyasa açılışından sonra alınmıştır)

1.çeyrek bilanço dönemi piyasa açısından büyük önem taşırken şirketlerin karlılık rakamlarının fiyatlamaya ne derece etki edeceği ise merak konusu oldu. Mart ayının sonuna doğru karşılaştığımız siyasi belirsizlik ve beraberinde ABD’nin uygulayacağı gümrük tarifelerinin küresel ekonomik aktivite üzerinde yaratacağı baskı ilaveten makroekonomik gelişmeler piyasada bir miktar endişe yarattı. Negatif seyrin genele yayıldığı bir tabloda 17 Nisan’da TCMB’nin şahin bir tavırla politika faizini %46 seviyesine çıkarmış olması ilk etapta karışık fiyatlamaya yol açtı ve önümüzdeki süreç için soru işaretleri oluşturdu. Bu gelişmelerin 1.çeyrek finansallarına gölge olabilmesi mümkün görünse de güçlü gelecek karlılık rakamlarının fiyatlamalara dahil edilmesi halinde sektörlerde pozitif reaksiyonlar izlenebilir. Ancak bu pozitifliğin kalıcılaşma haline gelmesi için makroekonomik gelişmelere ne derecede uyum sağlanabileceği önem taşımaktadır. Ayrışmalar devam edeceği için için özellikle potansiyel olabilecek sektörler içinde uygun çarpanlara ve karlılık rasyolarına sahip şirket seçimi yapmanın önem taşıyacağı söylenebilir.