Mersis No : 0389070782000015")

Temettü Beklentisi Yüksek Olan Hisseler Ve Erdemir Analizi

21 Mart 2018

Temettü, yani kar payı bir şirketin yıllık faaliyeti boyunca elde ettiği net dönem karından ortakların pay alma hakkıdır. Temettü oranı da şirketin kar payı olarak dağıttığı toplam tutarın toplam kara olan oranı olarak ifade edilir.

Son 1 yıllık periyodu ele aldığımızda BİST Temettü endeksinin, BİST 100 ile paralel bir performans ortaya koyduğunu söyleyebiliriz. Dönem dönem, piyasanın önde gelen 25 temettü hissesinden oluşan bu endeksin performansının artması çerçevesinde, dönem dönem temettü hisselerinin yıldızının parladığına ve temettü hisselerine talebin arttığına işarettir. Özellikle şirketlerin temettü kararlarını verdikleri genel kurul tarihlerine yakın dönemlerde bu endeks hisselerinde hareketlenme olabilmektedir. Temettü geleneği olan şirketler de temettülerini beklendiği gibi dağıtmaktalar. Şu ana kadar birçok şirket temettü açıkladı ve yakın tarihli temettü ödemeleri arasında önemli şirketler de bulunuyor.

Geçmiş yıllarda yüksek temettü vermesiyle bilinen Tüpraş, Ereğli, çimento şirketleri bu yıl da temettü dağıtmaktalar. 2018 içerisinde ilk temettü ödemesini Aksigorta yapmıştı. Tat Gıda, Tofaş Otomobil, Türk Traktör, Otokar gibi şirketler de temettü ödeme takviminde ilk sıralarda oldular. Yüksek temettü verimiyle dikkat çeken ve yakın tarihte temettü ödeyecek diğer şirketler arasında Turkcell, , Tüpraş, Petkim, Ereğli Demir Çelik olarak öne çıkmaktadır.

Eğer şirket kar etmemişse, temettü ödemesi de olmayacaktır. Şirketinin karının düşük kalması, karını yatırımda değerlendirecek olması gibi etmenler de temettü dağıtmama kararı üzerinde etkili olabilir. Geçen yıl Erdemir yapmıştı mesela… Türk Hava Yolları 2013’ten beri mesela temettü dağıtmıyor. Kardemir 2015’ten beri dağıtmıyor. Türk Telekom normalde düzenli dağıtırdı, en son 30 Mayıs 2016’da temettü dağıtımı yaptı, geçen yıl Saudi Oger’den dolayı yaşanan sıkıntılar nedeniyle temettü dağıtmadı. Şirket temettü dağıtmayabilir de, böyle bir zorunluluğu yok. Amaç daha çok yatırımcı ve şirket arasında bir bağ kurmak ve yatırımcının şirketteki yatırımını büyütmesini sağlamak. Yoksa mesela iyi kar edip temettü dağıtmayan bir şirket de olabilir.

Temettü beklentisi hisseleri yükseltebilir, ancak temettü dağıtılınca şirketin hisse fiyatı düşer. Düşüş temettü dağıtımının yapılacağı gün başlar ve hisse o sabah yeni fiyatıyla işlemde olur. Bunun sebebi temettü dağıtımıyla şirketten nakit çıkıyor olmasıdır. Ancak temettü dağıtacak kadar iyi kar eden şirketlerin hisseleri, ilerleyen vadede tekrar yükselmekte, yatırımcı hem temettü getirisi, hem de hisse senedinin değerlenmesinden getiri elde edebilmektedir.

Bu kapsamda Tüpraş, Ereğli Demir Çelik, Turkcell, Petkim, Tofaş gibi şirketler yine güçlü temettü verimiyle tercih edilebilecek hisseler arasında yer almaktadır.

Özellikle, uzun vadede büyüme beklentilerini ve karlılık görüntüsünü muhafaza eden şirketlerde uzun vadeli alımda kalmak ve “al-sat” yapmaktan ziyade yatırım amaçlı hisse senedi almak, üstüne temettü getirisi elde etmek iyi bir yatırımcı davranışıdır. Yatırımcı açısından temettü verimi çok önemli bir kıstastır. Haliyle şirketin kar etmesi tek başına yeterli değil, bu bakımdan karını yatırımcısıyla da paylaşan şirketler tercihlerde bir adım öne çıkıyorlar. Bu bakımdan düzenli temettü veren, yıl sonunda iyi kar açıklaması beklenen şirketleri bir köşeye yazmak gerekiyor.

Bu kapsamda beğendiğimiz hisselerden birisi olan Ereğli Demir Çelik’in incelemesini de paylaşıyoruz:

EREĞLİ DEMİR ÇELİK

İhracat pazar dağılımda yüzde 72 pay ile başı çeken Avrupa’daki toparlanma şirket için avantaj olabilir. Şirketin yıl genelinde toplam yatırım harcamalar tutarı 208 milyon USD ile geçen senenin üzerinde gerçekleşti. USD ve EUR bazlı gelirleri nedeniyle kurlardaki yukarı hareket görülmesi halinde şirket olumlu etkilenecektir, özellikle EURTRY kurunda yükseliş şirketin döviz pozisyonlarını kayda değer şekilde pozitif yönde etkileyecektir. Aynı zamanda demir cevheri fiyatıyla olan yüksek korelasyonu itibariyle, fiyattaki yükselişten olumlu etkileniyor. Şirketin satış mamulleri ile hammadde maliyet fiyatları arasındaki marjın açılması kar marjları açısından da olumludur. Şirket kuvvetli nakit yaratma gücünün de etkisiyle yüksek temettü verimi sunuyor. Güçlü operasyonel performans ciro ve karlılık üzerindeki olumlu etkisi ve artan bilanço değeriyle; şirket hisselerini beğeniyoruz.

Güncel analist beklentilerinin hisse için alım tarafında biraz daha ağırlık gösterdiğini görmekteyiz. Alım yönündeki tavsiyelerde güncel hedef fiyatlar 11,70 – 12,35 TL arasında değişmektedir. Bloomberg terminalinde tahminde bulunan hisse analistlerinin 11’i “al”, 9’u “tut”, 2’si “sat” yönünde tavsiye vermektedir.

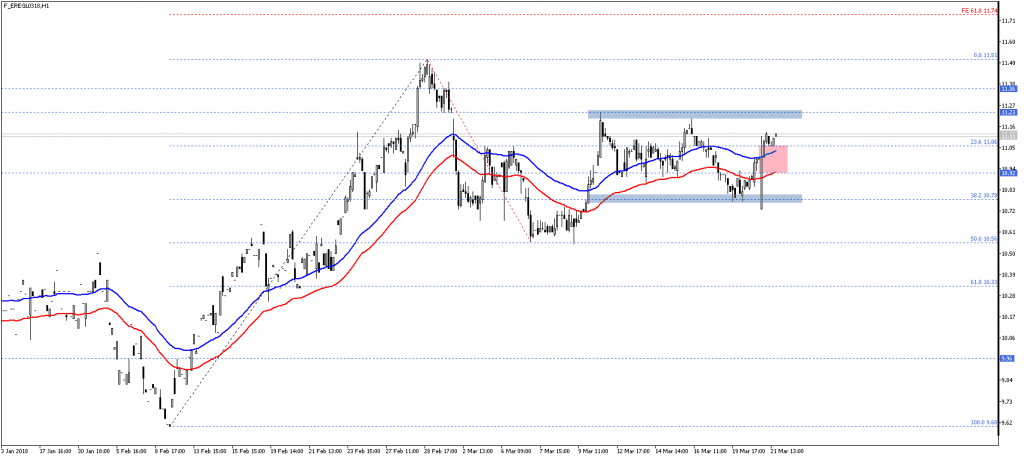

Ereğli Mart vade kontratı ay başından bu yana hareket alanını gittikçe daraltarak 10,78 – 11,23 aralığına sığdıran bir eğilimi sergiledi. Hafta içerisinde BİST100 endeksi genelinde görülen baskıya karşın hisse fiyatı bu aralıkta kalmayı başardı.

Genel seyir, şu ana kadar belirttiğimiz ve grafikte vurguladığımız 10,78 – 11,23 aralığında sürerken, gerek trend, gerekse yatay seyirde 50 periyotluk Envelope kontrol görevini üstlenmesiyle dikkat çekiyor. Dolayısıyla bu aşamada iki unsura göre değerlendirme yapacağız.

Önümüzdeki süreçte fiyat, Envelope’un desteklediği 10,92 – 11,06 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi bir adım önde olabilir. Gerçekleşebilecek yükselişlerde bandın üst sınırı olan 11,23 hedeflenebilecekken, yükselişlerin devamı için bu bariyer üzerinde kalıcılık sağlanması trend oluşumu açısından da önem kazanabilir. Bu durumda 11,36 ve 11,51 geçmiş fiyat hareketlerine bağlı olarak görülebilecekken, sonrasında Fibonacci Expansion 61,8% seviyesi olan 11,74 gündeme gelebilir.

Olası düşüşlerde ise Envelope altında gerçekleşebilecek fiyatlamalar her ne kadar düşüş beklentisine ağırlık kazandırsa da, düşüşlerin de devam edebilmesi açısından bandın dışında gerçekleşebilecek seyre ihtiyaç duyulabilir. 10,78 altındaki seyirde düzeltme alanını belirleyen 10,56 ve 10,33 seviyeleri gündeme gelebilir. Bu aşama kontrat fiyatının hala düzeltme alanı içerisinde yer aldığı, dolayısıyla destek seviyelerinin tutumunun satışların devamı veya yeni yükselişleri destekleme şeklindeki senaryolar arasında belirleyici olabileceği unutulmamalıdır.

Son 1 yıllık periyodu ele aldığımızda BİST Temettü endeksinin, BİST 100 ile paralel bir performans ortaya koyduğunu söyleyebiliriz. Dönem dönem, piyasanın önde gelen 25 temettü hissesinden oluşan bu endeksin performansının artması çerçevesinde, dönem dönem temettü hisselerinin yıldızının parladığına ve temettü hisselerine talebin arttığına işarettir. Özellikle şirketlerin temettü kararlarını verdikleri genel kurul tarihlerine yakın dönemlerde bu endeks hisselerinde hareketlenme olabilmektedir. Temettü geleneği olan şirketler de temettülerini beklendiği gibi dağıtmaktalar. Şu ana kadar birçok şirket temettü açıkladı ve yakın tarihli temettü ödemeleri arasında önemli şirketler de bulunuyor.

Geçmiş yıllarda yüksek temettü vermesiyle bilinen Tüpraş, Ereğli, çimento şirketleri bu yıl da temettü dağıtmaktalar. 2018 içerisinde ilk temettü ödemesini Aksigorta yapmıştı. Tat Gıda, Tofaş Otomobil, Türk Traktör, Otokar gibi şirketler de temettü ödeme takviminde ilk sıralarda oldular. Yüksek temettü verimiyle dikkat çeken ve yakın tarihte temettü ödeyecek diğer şirketler arasında Turkcell, , Tüpraş, Petkim, Ereğli Demir Çelik olarak öne çıkmaktadır.

Eğer şirket kar etmemişse, temettü ödemesi de olmayacaktır. Şirketinin karının düşük kalması, karını yatırımda değerlendirecek olması gibi etmenler de temettü dağıtmama kararı üzerinde etkili olabilir. Geçen yıl Erdemir yapmıştı mesela… Türk Hava Yolları 2013’ten beri mesela temettü dağıtmıyor. Kardemir 2015’ten beri dağıtmıyor. Türk Telekom normalde düzenli dağıtırdı, en son 30 Mayıs 2016’da temettü dağıtımı yaptı, geçen yıl Saudi Oger’den dolayı yaşanan sıkıntılar nedeniyle temettü dağıtmadı. Şirket temettü dağıtmayabilir de, böyle bir zorunluluğu yok. Amaç daha çok yatırımcı ve şirket arasında bir bağ kurmak ve yatırımcının şirketteki yatırımını büyütmesini sağlamak. Yoksa mesela iyi kar edip temettü dağıtmayan bir şirket de olabilir.

Temettü beklentisi hisseleri yükseltebilir, ancak temettü dağıtılınca şirketin hisse fiyatı düşer. Düşüş temettü dağıtımının yapılacağı gün başlar ve hisse o sabah yeni fiyatıyla işlemde olur. Bunun sebebi temettü dağıtımıyla şirketten nakit çıkıyor olmasıdır. Ancak temettü dağıtacak kadar iyi kar eden şirketlerin hisseleri, ilerleyen vadede tekrar yükselmekte, yatırımcı hem temettü getirisi, hem de hisse senedinin değerlenmesinden getiri elde edebilmektedir.

Bu kapsamda Tüpraş, Ereğli Demir Çelik, Turkcell, Petkim, Tofaş gibi şirketler yine güçlü temettü verimiyle tercih edilebilecek hisseler arasında yer almaktadır.

Özellikle, uzun vadede büyüme beklentilerini ve karlılık görüntüsünü muhafaza eden şirketlerde uzun vadeli alımda kalmak ve “al-sat” yapmaktan ziyade yatırım amaçlı hisse senedi almak, üstüne temettü getirisi elde etmek iyi bir yatırımcı davranışıdır. Yatırımcı açısından temettü verimi çok önemli bir kıstastır. Haliyle şirketin kar etmesi tek başına yeterli değil, bu bakımdan karını yatırımcısıyla da paylaşan şirketler tercihlerde bir adım öne çıkıyorlar. Bu bakımdan düzenli temettü veren, yıl sonunda iyi kar açıklaması beklenen şirketleri bir köşeye yazmak gerekiyor.

Bu kapsamda beğendiğimiz hisselerden birisi olan Ereğli Demir Çelik’in incelemesini de paylaşıyoruz:

EREĞLİ DEMİR ÇELİK

İhracat pazar dağılımda yüzde 72 pay ile başı çeken Avrupa’daki toparlanma şirket için avantaj olabilir. Şirketin yıl genelinde toplam yatırım harcamalar tutarı 208 milyon USD ile geçen senenin üzerinde gerçekleşti. USD ve EUR bazlı gelirleri nedeniyle kurlardaki yukarı hareket görülmesi halinde şirket olumlu etkilenecektir, özellikle EURTRY kurunda yükseliş şirketin döviz pozisyonlarını kayda değer şekilde pozitif yönde etkileyecektir. Aynı zamanda demir cevheri fiyatıyla olan yüksek korelasyonu itibariyle, fiyattaki yükselişten olumlu etkileniyor. Şirketin satış mamulleri ile hammadde maliyet fiyatları arasındaki marjın açılması kar marjları açısından da olumludur. Şirket kuvvetli nakit yaratma gücünün de etkisiyle yüksek temettü verimi sunuyor. Güçlü operasyonel performans ciro ve karlılık üzerindeki olumlu etkisi ve artan bilanço değeriyle; şirket hisselerini beğeniyoruz.

Güncel analist beklentilerinin hisse için alım tarafında biraz daha ağırlık gösterdiğini görmekteyiz. Alım yönündeki tavsiyelerde güncel hedef fiyatlar 11,70 – 12,35 TL arasında değişmektedir. Bloomberg terminalinde tahminde bulunan hisse analistlerinin 11’i “al”, 9’u “tut”, 2’si “sat” yönünde tavsiye vermektedir.

Ereğli Mart vade kontratı ay başından bu yana hareket alanını gittikçe daraltarak 10,78 – 11,23 aralığına sığdıran bir eğilimi sergiledi. Hafta içerisinde BİST100 endeksi genelinde görülen baskıya karşın hisse fiyatı bu aralıkta kalmayı başardı.

Genel seyir, şu ana kadar belirttiğimiz ve grafikte vurguladığımız 10,78 – 11,23 aralığında sürerken, gerek trend, gerekse yatay seyirde 50 periyotluk Envelope kontrol görevini üstlenmesiyle dikkat çekiyor. Dolayısıyla bu aşamada iki unsura göre değerlendirme yapacağız.

Önümüzdeki süreçte fiyat, Envelope’un desteklediği 10,92 – 11,06 bölgesi üzerinde kaldığı müddetçe yükseliş beklentisi bir adım önde olabilir. Gerçekleşebilecek yükselişlerde bandın üst sınırı olan 11,23 hedeflenebilecekken, yükselişlerin devamı için bu bariyer üzerinde kalıcılık sağlanması trend oluşumu açısından da önem kazanabilir. Bu durumda 11,36 ve 11,51 geçmiş fiyat hareketlerine bağlı olarak görülebilecekken, sonrasında Fibonacci Expansion 61,8% seviyesi olan 11,74 gündeme gelebilir.

Olası düşüşlerde ise Envelope altında gerçekleşebilecek fiyatlamalar her ne kadar düşüş beklentisine ağırlık kazandırsa da, düşüşlerin de devam edebilmesi açısından bandın dışında gerçekleşebilecek seyre ihtiyaç duyulabilir. 10,78 altındaki seyirde düzeltme alanını belirleyen 10,56 ve 10,33 seviyeleri gündeme gelebilir. Bu aşama kontrat fiyatının hala düzeltme alanı içerisinde yer aldığı, dolayısıyla destek seviyelerinin tutumunun satışların devamı veya yeni yükselişleri destekleme şeklindeki senaryolar arasında belirleyici olabileceği unutulmamalıdır.