Mersis No : 0389070782000015")

Exxon Mobil Gelirlerinde Gerileme Bekleniyor

Piyasa değeri bakımından ABD’nin en büyük enerji şirketi durumundaki Exxon Mobil, yarın ABD piyasaları açılışı öncesi yılın ilk üç aylık dönemine ilişkin raporlarını açıklayacak. Açıklanacak rakamlar hem hisse fiyatı, hem de yılın başından bu yana petrolde görülen toparlanmanın etkilerinin izlenebilmesi açısından oldukça kritik. Firmanın gelirlerinde 2014 yılı ortalarından bu yana dikkate değer bir gerileme söz konusu. Küçük ölçekli şirketlerin düşük petrol fiyatına dayanmakta güçlük çektiği koşullarda, dev üreticiler daha fazla borçlanarak dayanmaya çalışıyor. Bu durum da, kredi derecelendirme kuruluşu S&P’nin şirketin kredi notunu düşürmesine neden olan faktörler arasında yer aldı. Dikkat çekici olan ise, notun aşağı çekilmesine neden olan faktörlerden biri temettü miktarındaki büyüklükken, Exxon Mobil’ın kredi kararının hemen ertesi günü temettü miktarını artırma açıklaması oldu. TSİ 15:00 civarında açıklanması beklenen bilanço, hisse fiyatının yanı sıra endeksleri ve enerji şirketlerini etkileyebilir.

Anahtar Göstergeler

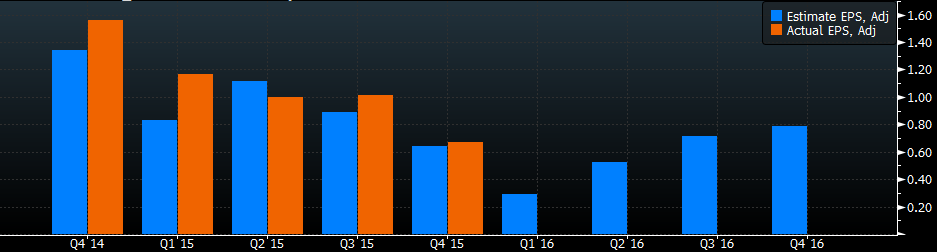

- Hisse Başı Kar: Kritik bilanço göstergesi durumundaki rakam için beklenti 0,30 Dolar.

- Gelir: 2014’ten bu yana gerileyen gelirin yılın ilk çeyreğinde 44,24 milyar Dolar olması bekleniyor. Bu da geçtiğimiz yılında aynı dönemine göre 35% civarı düşüş anlamına geliyor.

“Şirket geliri 2014’ten bu yana gerilemesine karşın, kayıplar son 4 çeyrektir beklentinin altında kalıyor”

Dikkat!

- 4. Çeyrekte gelir beklentinin 14% üzerinde oluştu. Hisse başı kar da benzer şekilde beklentinin üzerinde kaldı. Dikkat çekici kısım da 4. Çeyrek bilançosu ardından hala devam eden yükseliş trendinin oluşmasıydı. Dolayısıyla bilanço ve beklenti – sonuç ilişkisi yakından izlenmeli

Diğer Faktörler

- Petrol fiyatındaki gerilemeye bağlı olarak, şirket gelirleri 2014 ortasından bu yana 50%’nin üzerinde geriledi.

- Hisse başı kar beklentisi geçtiğimiz yılında aynı döneminden 75% az.

- Hisse fiyatı 2016’da petrol görülen toparlanmanın da etkisiyle pozitif performans sergiledi.

Teknik Beklentiler

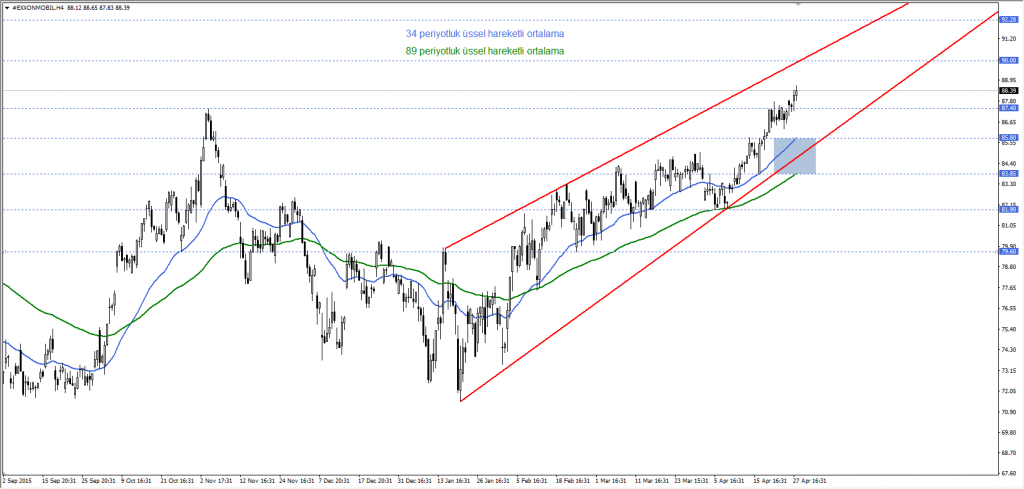

Petrolde yılbaşından bu yana gerçekleşen toparlanma ile birlikte hisse fiyatında yukarı yönlü hareket destek buldu. Diğer taraftan 4. Çeyrek bilanço rakamlarının beklenti üzerinde oluşması da, kayıpların korkulan derecede olmadığı düşüncesiyle hisseye destek oldu. S&P ve temettü artırımı kararı sonrasında gözler bilanço raporunda olacak. Gerçekleşecek açıklamalar, agresif tırmanışın devam edip etmeyeceği konusunda yön gösterici olabilir.

Yukarıda bahsettiğimiz ve grafikte de görülen yükseliş trendi aynı zamanda 34 ile 89 periyotluk üssel hareketli ortalamalar tarafından izleniyor. Bu da hareketli ortalamaların bulunduğu 83,85 – 85,80 bandı üzerindeki kalıcılık sürdüğü müddetçe alıcıların istekli olabileceği anlamına geliyor. Fakat hisse fiyatı bilanço öncesinde sert bir yükseliş sergiledi, dolayısıyla alımlar için belirsiz bir aşama karşımıza çıkabilir. Bu koşulda izlenebilecek iki kademe var. İlki, hareketli ortalamaların oluşturduğu bölge. Fiyat bu bölgeye doğru geri çekilme yaşadığı takdirde alıcılar bunu fırsat olarak değerlendirebilir. Risk oluşturan faktör ise 83,85 altındaki 4 saatlik kapanışlar olacaktır. Diğer senaryo ise yükseliş kanalının üst sınırında bulunan 90,00 bariyeri. Bu direncin tepkisi, alımların devam edip etmeyeceği konusunda fikir verebilir. 90,00’ın aşılamaması, sert yükseliş sonrası kar satışları için uygun ortamı sunarak 85,80 ve 93,85’e geri çekilmeleri destekleyebilir-ki bunun alıcılar için fırsat oluşturabileceğini belirttik. Yükselişlerin bu aşamadan itibaren sürebilmesi için ise 90,00 üzerindeki 4 saatlik kapanışlara ihtiyaç duyulabilir. Bu şart sağlandığı takdirde 92,20 seviyesi gündeme gelebilir. Bilanço açıklaması, fiyatın kritik önemini belirttiğimiz iki bölgeyi sorgulamasına neden olabileceği için yeni fırsatlar sunması beklenebilir.