Mersis No : 0389070782000015")

ABD’de Fed, Resesyon ve Enflasyon Gündemi: Endekslerde Beklentiler Ne Yönde?

ABD’de Ekim ayı enflasyonunun piyasa beklentisinin ve Eylül ayı rakamlarının altında gelmesiyle rüzgar hızla pozitif algıya doğru döndü. Endeksler etkili şekilde toparlanırken, Dolar tarafındaki değer kaybı emtia piyasasını kayda değer şekilde etkiledi.

Tek veriyle birlikte bu kadar hassasiyet oluşması, kısa süreli oluşan iyimserliğin devam edip etmeyeceği sorusuna kuşkuyla yaklaşma zorunluluğunu öne çıkarıyor. Bu nedenle veriler sonrasında enflasyon, büyüme ve faiz beklentileri konusunda nerede kaldığımızı tekrar hatırlamak gerekiyor.

İyimser senaryo borsalar açısından oldukça çekici, bu nedenle hassasiyet oldukça fazla. Fed’in de çabalarıyla enflasyonda zirve görüldüğü beklentisi, 2023’ün sonlarına doğru bile olsa faiz baskısının da azalmasıyla birlikte piyasa döngüsünün tekrar yükseliş lehine işleyeceği tahminine ağırlık kazandırıyor.

Kötümser senaryoda ise aslında iyimser tablonun gecikme ihtimali ana dayanak. Çünkü enflasyon hala yüksek seviyelerde.

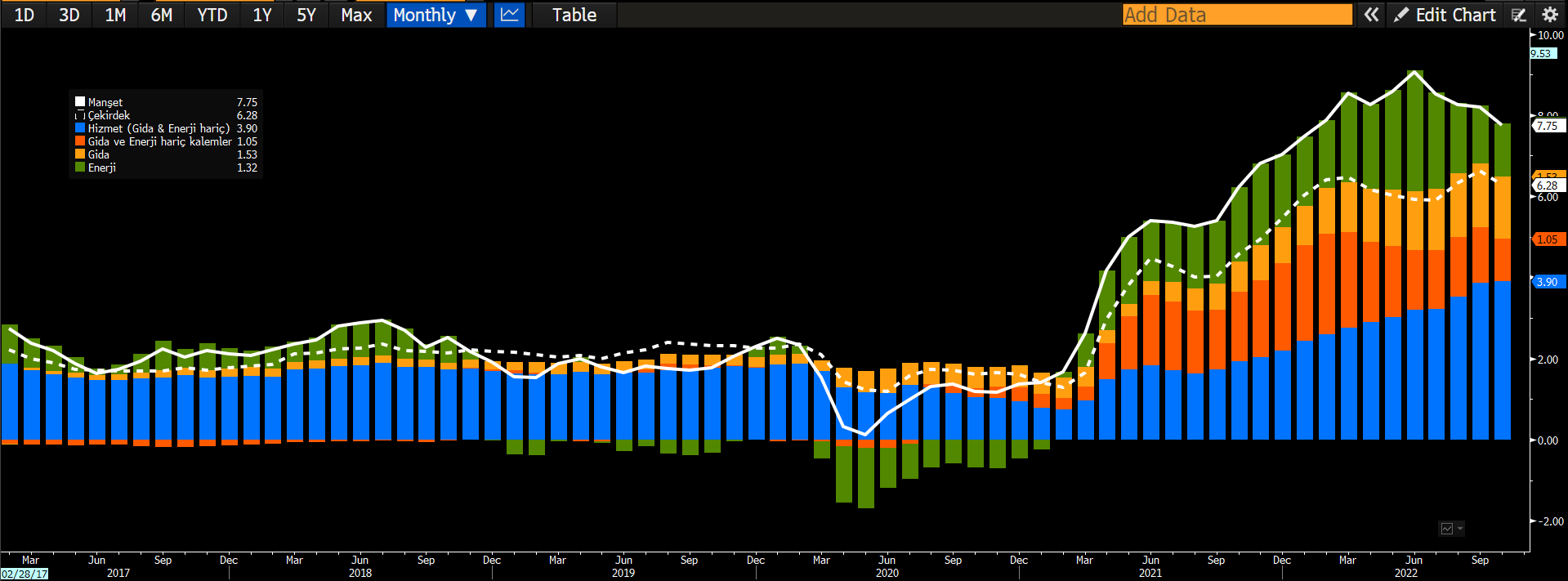

Enflasyon konusunda özellikle gıda ve enerji fiyatlarının hesaplama dışında tutulduğu çekirdek veri takip ediliyor. Bu da Eylül ayına göre ivme kaybı gösterse de, 6,28% ile tarihi seviyelere göre hala yüksek. Tabi burada enerji fiyatlarının dışarıda tutulmasına rağmen, enerji fiyatlarının doğrudan etkilediği sektörlerin (ulaşım gibi) çok güçlü etkisi olduğunu da unutmamak gerek. Yani aslında petrol başlığını çekirdek rakamdan tamamen ayrı tutmak mümkün değil.

Enflasyon konusunda öne çıkan riskler;

- Barınma ve ikinci el araç fiyatlarının enflasyona sağladığı desteğin korunup korunmayacağı,

- Enerji ve gıda fiyatlarında hem faiz, hem jeopolitik etkiler,

- Fed’in faiz politikasının enerji fiyatlarındaki düşüşle eş zamanlı olarak enflasyonu aşırı zayıflatması,

- Fed’in faiz politikasının enerji fiyatları üzerindeki zayıf etkisi nedeniyle yüksek faiz ortamının enflasyonu dengeleyememesi,

- Avrupa’da enerji ve gıda konusunda yaşanan Rusya bağlantılı sorunlar,

- İstihdamdaki güçlü seyrin korunmasının enflasyonun baskılanmasına karşı risk oluşturması

Yukarıdaki grafikte Atlanta Fed’in büyüme projeksiyonlarının seyri görülüyor. Buna göre 2022 yılının son çeyreğinde büyümenin 4% olması bekleniyor. Yine grafikte görüleceği üzere bu rakam daha zayıf beklentilerden kademeli şekilde güncellenerek bu bölgeye kadar ilerledi. Gerçekleşen büyüme rakamları ile Atlanta Fed beklentileri yüzdesel olarak farklılıklar gösterebilmekte ve bu farklar zaman zaman artabilmekte. Ancak yön olarak genel olarak uyumlu bir tablo izlendiği söylenebilir.

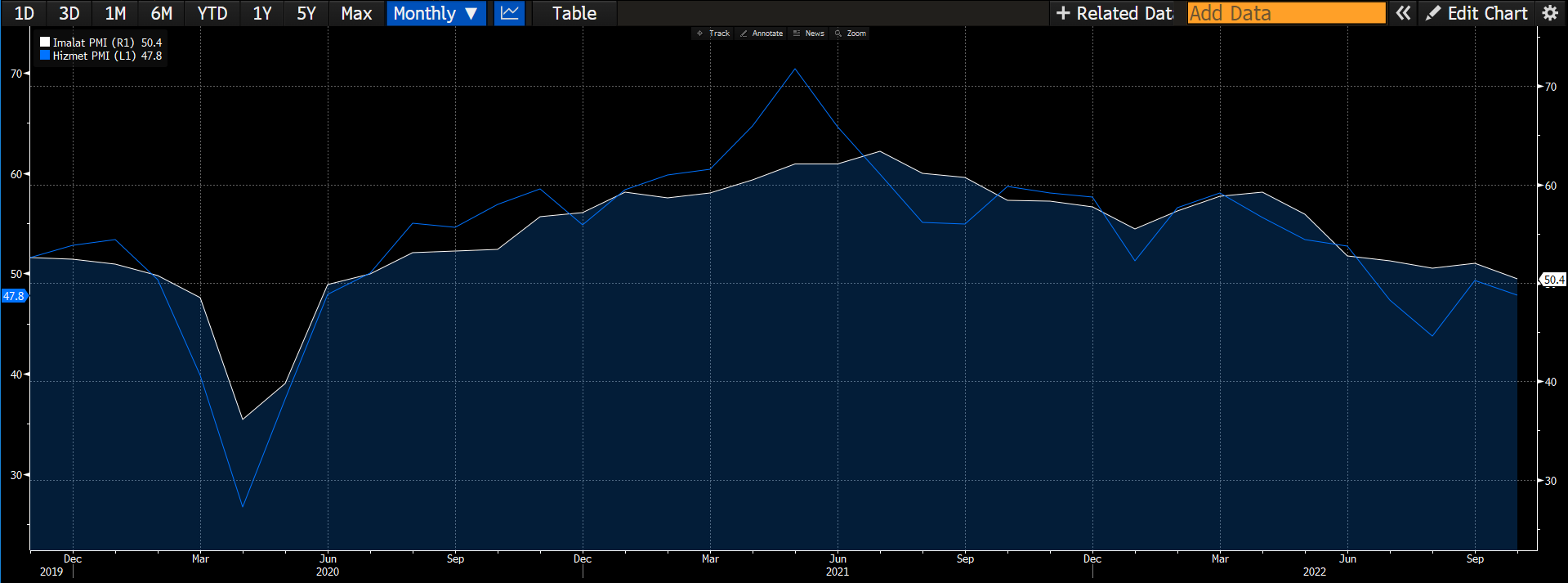

Ancak Satın Alma Yöneticileri Endeksi (PMI) rakamları bunu doğrulayabilecek aşamaya henüz gelmedi. ABD ekonomisinin güçlü kolu hizmet sektöründe daralma devam ediyor. İmalat aktivitesinde ise daralma sınırına kadar yaklaşan bir görünüm söz konusu. Özellikle üçüncü çeyrek rakamlarına karşı önümüzdeki dönemde hassasiyet artış yaşayabilir.

Büyüme konusunda öne çıkan riskler;

- Faiz ortamı,

- Konut piyasasında yılın ilk yarısından bu yana yaşanan resesyonun gecikmeli etkileri,

- Olası talep artışının büyümeyi desteklerken, enflasyonu sıcak tutması,

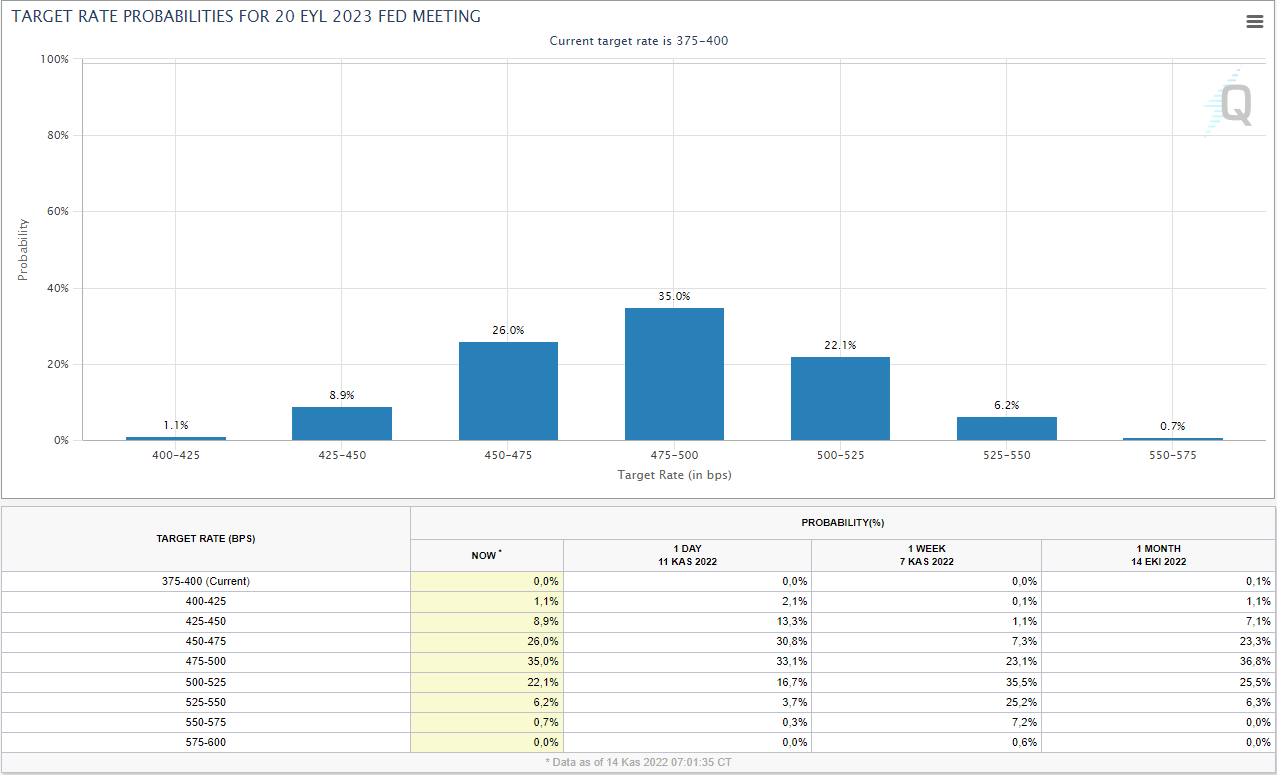

Fed’in faiz artırımına ilişkin beklentilerdeki kısa süreli iyimser hareketlilik ardından sınırlı da olsa söz konusu iyimserliğin tekrar törpülendiği izlendi. Faizin daha yüksek seviyelere ulaşması şimdilik beklenmiyor, yani faizde tepe beklentisi hala 4,75 – 5% aralığı. Ancak yüksek faiz ortamının daha uzun süre devam edebileceği beklentisinde artış bulunuyor.

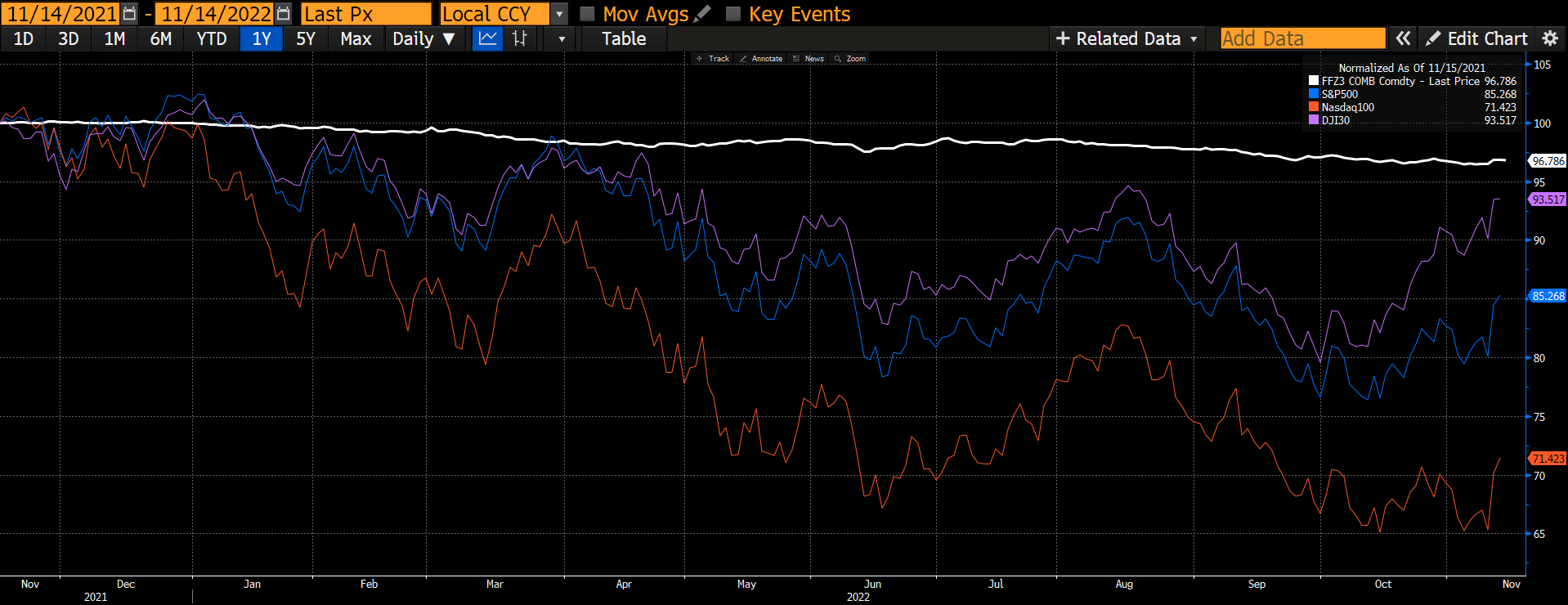

Faiz beklentileri (beyaz) ile üç büyük ABD borsası S&P500(mavi), Nasdaq(turuncu), Dow (pembe) hareketleri grafikte görülebilir. Dört değişkenin de bir yıl öncesinde 100 puana eşitlenerek başlatıldığı bu tabloda Aralık 2023 vadeli 30 günlük Fed faiz vadelisi aşağı geldikçe, yani faiz beklentileri yükseldikçe endekslerin çok daha hassas şekilde baskılandığı görülüyor. Bunda da en büyük kaybı en yüksek değerlemeli şirketlerin yer aldığı Nasdaq endeksinin yaşadığı izleniyor. Fakat burada özellikle yüksek faiz ortamından çok, artan beklentilerin oluşturduğu baskının daha yıkıcı olduğu, stabil faiz ortamında endekslerin toparlanma çabasının daha iyimser olduğu söylenebilir.

Önümüzdeki süreçte enflasyonun hem ABD varlıkları, hem de küresel piyasalar için belirleyici olabilir. Ancak buna ilişkin beklentiler de sürekli değişim gösteriyor. Başta enerji fiyatları olmak üzere jeopolitik gelişmeler, tüketici anketleri ve satışlara ilişkin rakamlar yakın takipte olacak.

Enflasyonun zayıflaması, endeksler tarafında yeni maratonların oluşabilmesi için basamak görevi görebilir. Ancak bu aşamada enflasyona ilişkin yukarı yönlü risklerin ortaya çıkması söz konusu yükseliş maratonları içinde düzeltmeye yol açabileceği gibi, söz konusu düzeltmeler derinleşerek doğrudan tersi yönde maratonlara da yol açma riski taşıyor. Özellikle 2023’te ilk faiz indiriminin gelebileceği beklentisinin ağırlık kazanması veya buna ek olarak bu beklentinin daha erkene kayması sadece ABD endeksleri için değil, küresel piyasalar açısından da pozitif etki oluşturabilir.

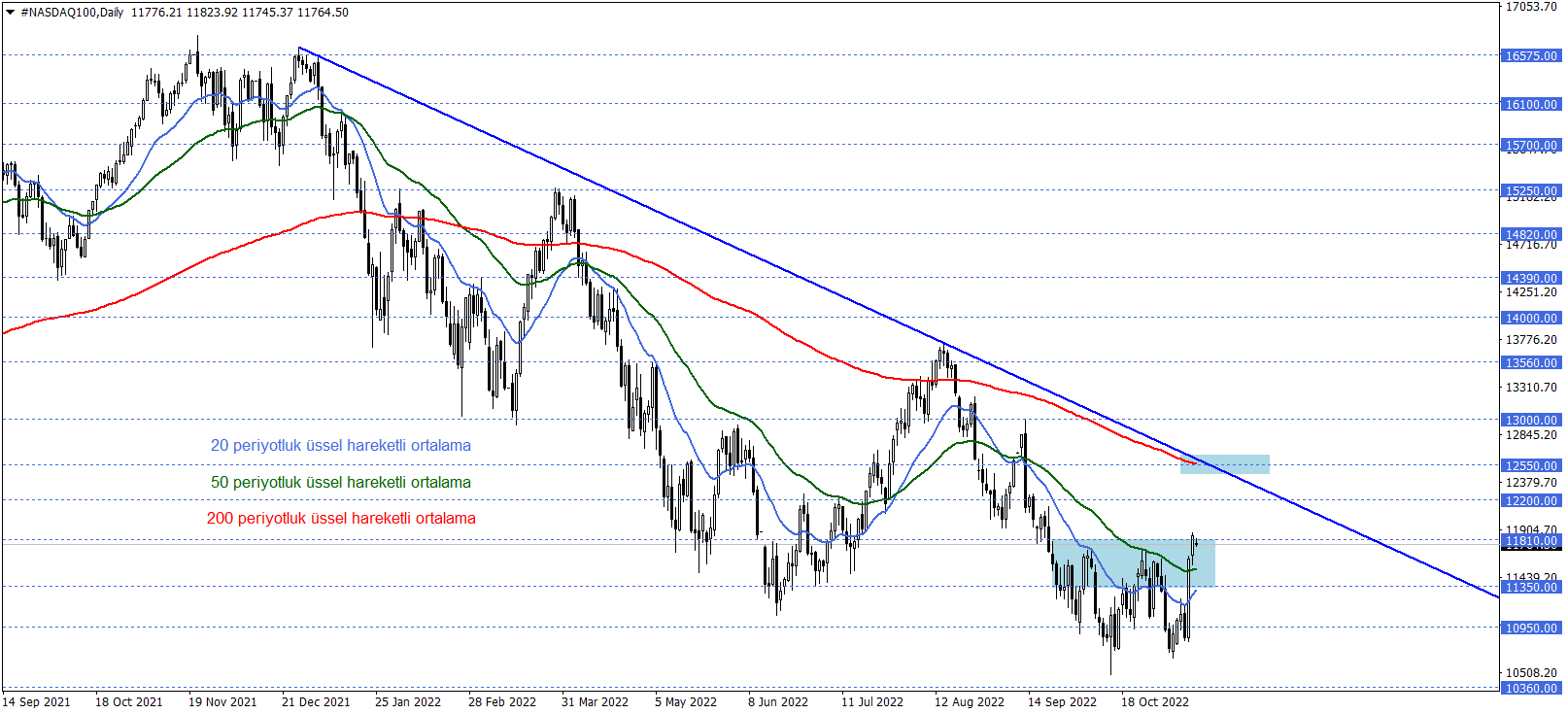

Nasdaq100

Nasdaq endeksi son günlerdeki faiz beklentileri güncellemeleri ile birlikte toparlanma yaşayarak 11350 – 11810 direncinin üst sınırlarını sorgulamayı başardı. Önümüzdeki süreçte 11810 direncinin tutumu önem kazanabilir. Bu direnç üzerinde kalıcılık toparlanma beklentisine ağırlık kazandırabilecekken, bu durumda 12200 ve 12550 seviyeleri hedeflenebilir.

Söz konusu toparlanmaya rağmen 200 periyotluk üssel hareketli ortalama hala direnç durumunda. Dolayısıyla 12550 altındaki toparlanma çabalarına dikkatli yaklaşmakta fayda olabilir. 12550 direnci altında oluşabilecek baskının ivme kazanabilmesi için 11350 altındaki günlük kapanışları görmek gerekebilir.

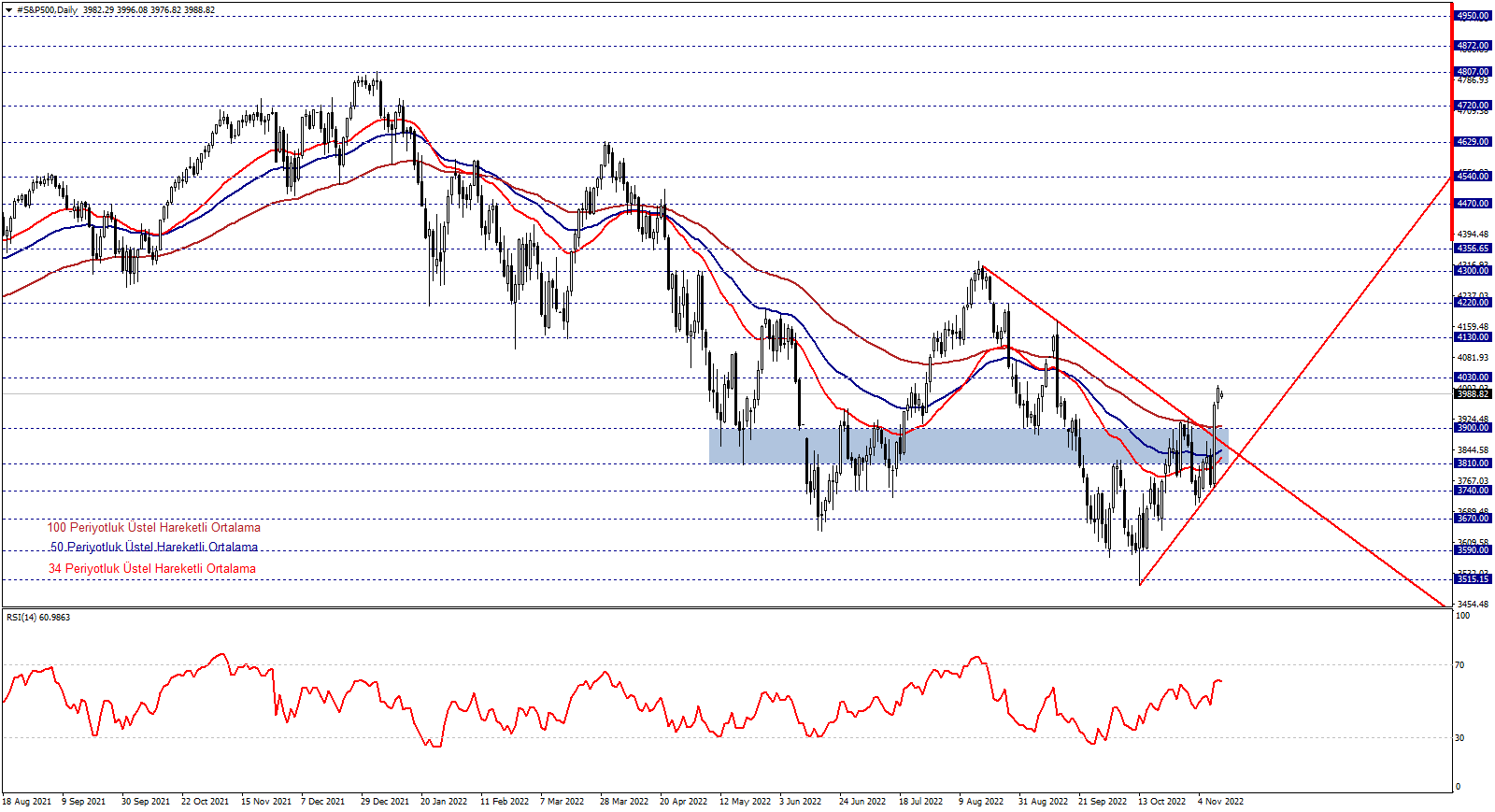

S&P500 ANALİZİ

S&P500 endeksinin orta vadeli grafiğini incelediğimizde 34 – 55 - 100 periyotluk üstel hareketli ortalamanın güncel olarak desteklediği 3810 - 3900 bölgesini takip ediyoruz. Fiyatlamalar ilgili bölge üstünde seyrettiği sürece pozitif beklenti ön plana çıkmaktadır. Fiyatın yükseliş yönünde istekli olması durumunda orta vadede 4030 - 4130 seviyelerine doğru toparlanmalar izlenebilir.

Negatif beklentinin ön plana çıkması için ise endeksin 3810 - 3900 bölgesi altına sarkması ve burada kalıcılaşması gerekebilir. Düşüşün devamında orta vadede 3740 - 3670 seviyelerine doğru geri çekilmeler izlenebilir.