Mersis No : 0389070782000015")

Petrolde Yeni Yıl Öncesi Artan Hareketlilik ve 2024 Gündemi

Petrol fiyatları 2023 yılında da oldukça hareketliydi. Brent petrol üzerinden gidecek olursak;

- 2022 kapanışı 85,65 civarından gerçekleşti.

- Mart ayında yaklaşık 70 dolar ile yılın en düşük seviyesi test edildi. Yani ilk 3 ayda 18%’in üzerinde kayıp oluştu.

- Eylül ayında zirve görüldü ve fiyat 94 dolara yaklaştı. Bu 2022 kapanışından yaklaşık 9,6% yukarıdayken, Mart ayındaki dipten 34% yukarıdaydı.

- YIl içinde yoğun başlıklarla oluşan bu 24 Dolar civarındaki hareket alanı ardından, Brent petrol 77,5 Dolar civarında seyrediyor. Yani 2022 kapanışının 10% kadar altında.

Bu istatistikler 2021 ve 2022 yılında çok daha agresifti. Piyasalar bir taraftan denge bulmaya çalışıyor. Ancak başlıklar çok yoğun. Yılın kapanışı da, petrol piyasasında 2024 görünümü için hazırladığımız raporun ilk konusunu oluşturuyor.

Raporumuz aşağıdaki başlıklardan oluşuyor. Alt kalemlere ilişkin incelemeler kademeli olarak yayımlanacak olup, Ocak ayı içerisinde tüm içeriklere ulaşabiliyor olacaksınız. İlk madde haricindeki içerik hariç, dizinde yer alan maddeleri tıklayarak incelemek istediğiniz rapora ulaşabilirsiniz. Jeopolitik riskler – Orta Doğu gündemi ise bu rapor içinde yer alıyor.

Çalışmalarda geçen “risk” ifadesi, negatif veya pozitif senaryo olarak değil, belirsizlik anlamında kullanılmaktadır. Bu nedenle risk ifadelerinin geçtiği yerler petrolü aşağı veya yukarı yönlü etkileyebilir şeklindeki bir yorumlamadan çok, yönü tespit etmenin zorlaşabileceği durumu çıkarılabilir.

- Jeopolitik riskler – Orta Doğu gündemi

- OPEC’te güven kazanma çabası

- Büyüme - talep beklentileri

- Üretim: OPEC dışı üretimde artış, Rus petrolünün pazar bulma çabası

- Çin’de beklenen toparlanma için 2024 uygun mu?

- Şirketlerde son durum

- Teknik görünüm

Jeopolitik riskler – Orta Doğu gündemi

Küresel çapta takip edilmekte olan iki başlık bulunuyor. Bunlardan zamanlama olarak ilki, Şubat 2022’de Rusya’nın Ukrayna’ya başlattığı saldırı. İkincisi ise İsrail’in Filistin’e yönelik 7 Ekim 2023’te başlattığı saldırılar. İki saldırının bazı ortak özellikleri bulunuyor. Konumuzun petrol piyasası olması nedeniyle, bu alandaki ortak başlıklar üzerinden gideceğiz.

Rusya dünyanın en çok petrol üreten 3 ülkesinden biri. Ukrayna’ya saldırması sonrasında ülkeye geniş kapsamlı yaptırımlar uygulandı. Bunlar arasında deniz yoluyla Rusya’dan petrol ithalatına yönelik kısıtlamalar ve varil başına 60 dolarlık tavan fiyat uygulaması da bulunuyor.

Bu gelişmeler Rusya’nın Asya pazarına yöneltti. 2022’ye göre üretim azalsa da, bunda OPEC+ ile uygulanan kota kararları ve gönüllü kesintilerin de payı bulunuyor. Ülkenin üretiminde ve küresel pazara katılma oranında 2024 yılı için büyük bir değişim beklenmiyor. Beklenen değişimler de sınırlı şekilde aşağı yönlü. Bu da büyük ölçüde artan OPEC dışı üretimin ve zayıf talebin gölgesinde kalacak.

İsrail’in Filistin saldırılarında ise bu kez iki tarafın petrol payından çok, Orta Doğu’da geniş kapsamlı çatışma riskinin piyasayı etkilediğini izledik. Ancak şu ana kadar böyle bir yayılma olmadığını, tepkilerin uluslararası alanda yankı bulmasına rağmen saldırıların devam ettiğini, fiyatların da bu başlığa karşı duyarsızlaştığını gördük.

Ancak İsrail saldırıları sonrası bazı alt başlıklar var ki, bunlar etkisini çok daha fazla hissettirdi. Bunların başında yine İran destekli olduğu öne sürülen Yemen’deki Husilerin saldırıları yer alıyor. Başta savaş gemilerine karşı saldırılar düzenleyen Husilerin, son dönemde ticari gemilere saldırması bölgede sevkiyatları tıkama noktasına getirdi. ABD saldırılarla mücadele için bir deniz gücü koalisyonu kurdu.

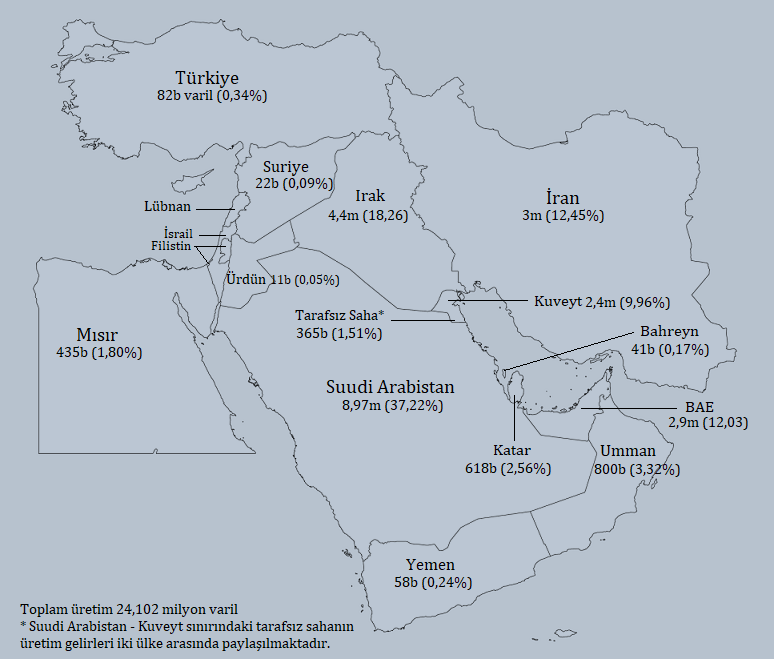

“Grafikte bölgedeki üretim seviyeleri ve toplam üretim içindeki payları görülebilir.”

Süveyş Kanalı’ndan günde 7 milyon varilin üzerine petrol ve petrol türevinin geçtiği düşünülüyor. İlk etapta bu miktarın küresel arza katılamama ihtimali, panikle birlikte, fiyatlamaları etkilese de, sonrasında maliyetleri artıracak yeni rota, yani Afrika çevresinin dolaşılması tercih edildi. Bunun da maliyetleri neredeyse iki katına çıkarması söz konusu. Dolayısıyla ABD liderliğindeki koalisyonun 2024’te ne kadar başarılı olacağı jeopolitik risklerin bu seviyelerde seyretmesi halinde önemli başlıklardan biri olacak.

2024 için diğer önemli başlık 2023’te piyasanın korktuğu, ancak gerçekleşmemesi nedeniyle arka plana attığı savaş alanının genişleme riski. ABD, Aralık ayının son haftasında Irak’ta İran destekli olduğunu ileri sürdüğü bazı bölgelere saldırı gerçekleştirdi. Saldırı Irak hükümeti tarafından kınandı. OPEC+ yoluyla Suudi Arabistan ve Rusya arasındaki ittifakta, Rusya ile Suriye konusunda sıkı ittifak içindeki İran için ne anlam çıkarılacağı merak ediliyor. Suriye, Irak, Lübnan, Ürdün ve Kuveyt yakından izlenecek ülkeler arasında olacak. Bu şekilde geniş kapsamlı cephelerin açılması, petrol fiyatlarını önemli ölçüde yukarı çekebilir ve bu durum kısa süreli olmayabilir.

Tabi risk olarak değerlendirdiğimiz bu senaryonun tersini de yine risk kapsamında değerlendirmek gerekiyor. Bölge’de özellikle İsrail saldırılarının sona erme durumu, Yemen’den gerçekleşen saldırıların da ortadan kalkmasıyla hali hazırda zayıf olan talebin oluşturduğu baskıyı artırarak beklenenden daha düşük petrol fiyatlarıyla karşı karşıya kalmamıza neden olabilir.

İsrail saldırılarına dek, İran’a olan yaptırımların hafifletilebileceği beklentisi oluşmuştu. Ancak bu da şu an için askıda olan başlıklardan. Venezuela bu konuda oldukça yıpranmış durumda, dolayısıyla ABD’nin hafiflettiği baskıya rağmen toparlanma hızlı şekilde gerçekleşmeyebilir.

ABD – Çin arasında teknoloji alanındaki yaptırımlar yine büyüme beklentileri ve dolayısıyla talep üzerinde etkili olabilecek başlıklar arasında takip edilecek. Çin hali hazırda zayıf görünüme sahip. ABD ve Çin küresel büyümenin 40%’ından fazlasını oluşturuyor (2022 verilerine göre)

2024’e jeopolitik risklerin yüksek, ancak ivmesini sınırlandırdığı bir seyirde giriyoruz. Yine de Doğu Avrupa ve Orta Doğu’daki gelişmeler yakından takip edilecek. Ancak bu gelişmelerin, bölgesel çapta çatışmalara dönüşmediği sürece bol arz gündeminin baskısı altında kalma ihtimali oldukça yüksek.