Mersis No : 0389070782000015")

ABD’de Yoğun Veri Akışı: İstihdam Verileri Aralık İndirimini Destekleyecek mi?

Piyasalar ABD’deki seçimler sonrasında politik gelişmelere oldukça odaklanmışken, bunlar arasında Trump’ın enflasyonu tekrar ısıtabilecek politikaları ile ABD’nin Çin’e kısıtlayıcı önlemlerinin etkileri öne çıkmıştı. Ancak yılın sonuna yaklaşırken, Fed’in Trump politikalarını da dikkate alarak aldığı para politikası kararları ve bu kararları etkileyebilecek veri akışı da yakından izleniyor. Bu nedenle hafta içinde ABD verilerinin yoğun olduğu takvim başlıklarını izliyor olacağız. Haftanın ilk işlem gününde açıklanan ISM İmalat PMI verisi sektörde daralmanın sanıldığı kadar hızlı olmadığını göstererek iyimserlik oluşturmuştu. Haftanın devamında izleyeceğimiz başlıklar ve beklentileri aşağıda değerlendireceğiz. Verilere ilişkin beklentiler Bloomberg anketinden alınmıştır.

JOLTS İş İlanları

ABD’de toplam iş ilanı sayısı, 2022’nin ilk çeyreğinden bu yana kademeli şekilde gerileyip, son dönemde yüksek faiz politikasının da etkisiyle 2021 başlarından bu yana en düşük seviyelere ulaştı. Yukarıdaki grafikte iş ilanlarında ilk üç sırayı alan sektörlerin seyri görülebilir. Son dönemde profesyonel ve işletme hizmetleri bir miktar canlanma yaşasa da, eğitim ve sağlık hizmetleri ile bakım ve sosyal yardım kalemlerinde iş imkanları ciddi ölçüde azaldı. Grafikte yer almayan, ancak son dönemde ciddi ivme kaybı yaşayan sektörlerden biri de tahmin edilebileceği gibi inşaat sektörü.

Analist tahminleri, toplam iş ilanı sayısının 7,443 milyondan 7,519 milyona yükselebileceği yönünde. Ancak bu aşamada beklentinin altında kalabilecek rakamlar da makul bir sonuç gibi görünüyor.

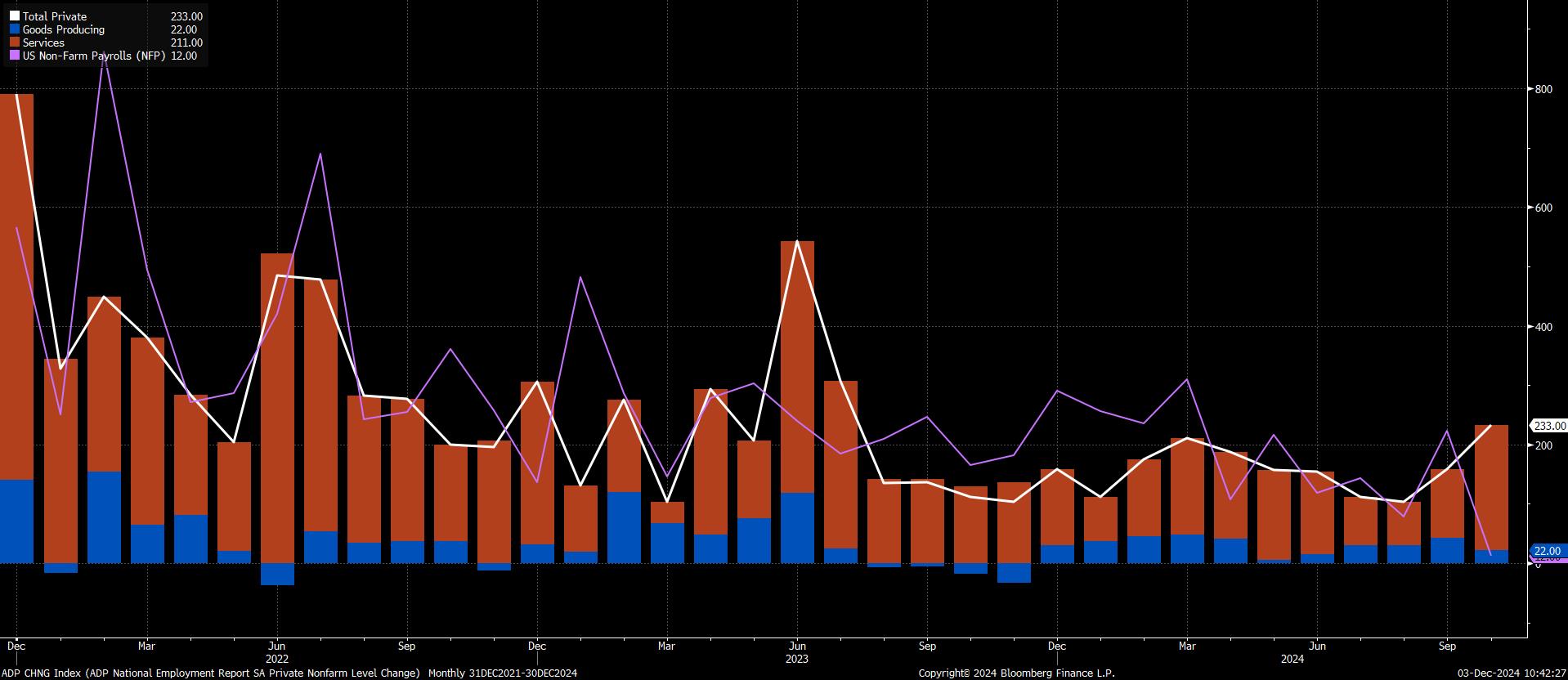

ADP Özel Sektör İstihdamı

ADP özel sektör istihdam verisi, Ekim’de istihdamın 233 bin arttığını göstermişti. Aynı dönemde ücret artış hızlarının da ivme kaybını sürdürdüğü izlenmişti.

Yukarıdaki grafikte mor çizgi tarım dışı istihdam verisi, beyaz çizgi ise ADP özel sektör istihdam verisi. Sütunların kırmızı bölümü hizmet sektörü istihdamındaki değişimi, mavi bölüm imalat sektöründeki istihdam değişimini gösteriyor.

ADP ve tarım dışı istihdam verisinin Mart ayından sonra yön konusunda uyum sağlamaya başladığı görülürken, Ekim verisinde bariz bir ayrışma oluştuğu görüldü. Öncelikle hesaplama dönemi ve yönteminden kaynaklanabilecek bu sapma, ayrıca tarım dışında Ekim ayı verisine gelmesini beklediğimiz yukarı yönlü revizyon ile de azalabilir. Özel sektör istihdamının Kasım’da 158 bin artması bekleniyor. Bu düzey, Fed’in Aralık ayındaki olası faiz indirimine şüpheci yaklaşmak için yeterli görünmüyor. Ancak Ekim’de imalat istihdamındaki artışın yavaşlama durumunun devamlılık sağlayıp sağlamadığı da sonuçta önemli olabilir. Ayrıca, tarım dışı istihdam verisinde de yineleyeceğimiz gibi, Kasım’da verinin düşük gelmesi, Ekim’deki zayıf artışın nedenleri olarak gösterilen kasırga ve grev haberlerinden çok, kalıcı faktörlerin devrede olduğu düşüncesini öne çıkarabilir.

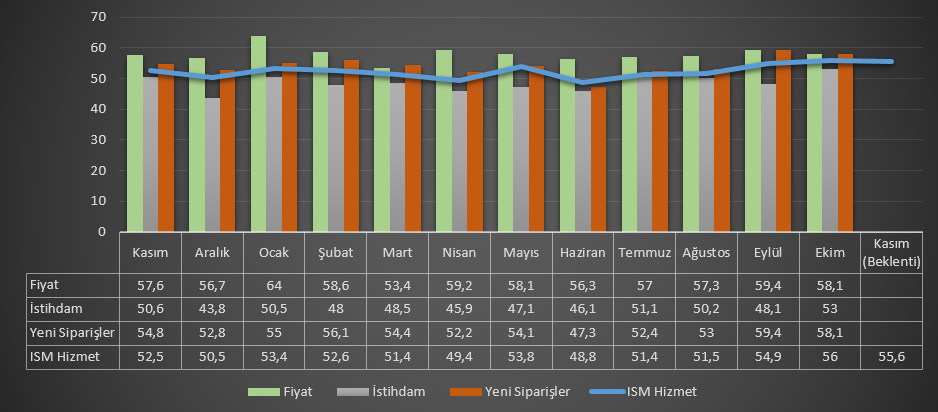

ISM Hizmet PMI

ISM Hizmet PMI, Ekim ayında 58,1 puana yavaşlasa da, Mayıs ayından bu yanan en yüksek ikinci genişleme hızı olarak takip edilmişti. Hizmet sektörü ABD’nin belkemiği durumunda. Dolayısıyla sektörde genişlemenin hızı, içinde bulunduğumuz dönemde oldukça zayıflayan resesyon endişelerinin ölçülebilmesi için önemli. Çıktı fiyatları ve yeni siparişlerdeki artış hızı Ekim’de yavaşlarken, istihdam bir aylık daralmanın ardından tekrar artışa geçmişti. Bu kalemlerdeki değişimleri de yakından takip ediyor olacağız. Analist tahminleri ISM Hizmet PMI’ın Kasım’da 55,6 puana yavaşlayabileceği yönünde. Bu veride de daha aşağıda açıklanabilecek rakamların, beklentiden çok sapma yaşanmadığı sürece makul olduğu söylenebilir.

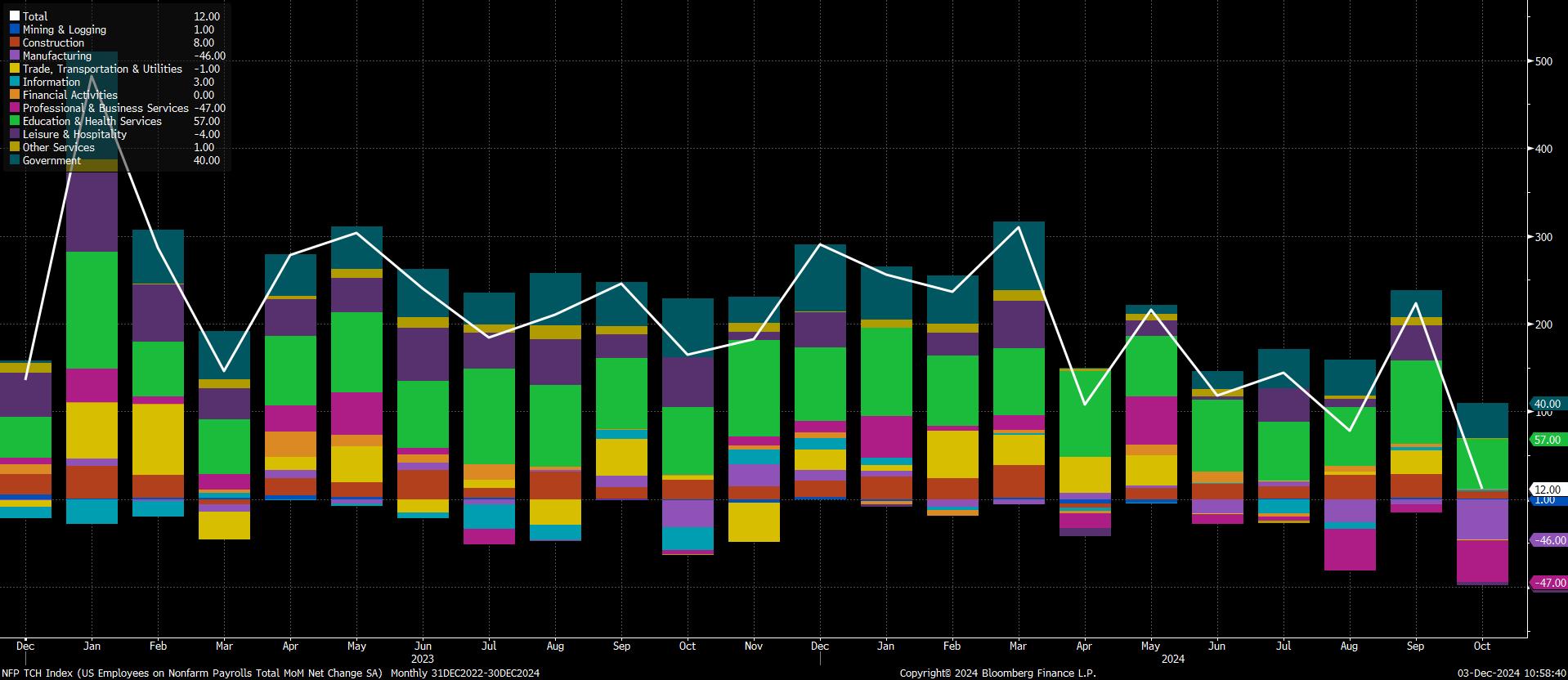

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik

Tarım dışı istihdam artışı Ekim’de 12 bin ile Aralık 2020’den bu yana en zayıf artışı işaret etmişti. Bunda hizmet sektörü istihdamında yaşanan kayıpların yanı sıra, Boeing grevi ve kasırga nedeniyle yaşanan tahliyeler de etkili olmuştu. Tahliyelerin hesaplamalardaki etkisini ölçmenin zor olduğu kurumlar tarafında belirtilirken, Boeing grevi sonrası analist tahminleri Kasım ayında istihdamın 218 bin artabileceği yönünde. Bu süreçte de bir tahminde bulunmak gerekse 200 binin üzerindeki sonuçların oldukça iyimser olduğu söylenebilir. 150 bine kadarki istihdam artışı makul görülebilecekken, imalat tarafında Boeing etkisi ardından hala kayıpların oluşup oluşmadığı önemli olacak.

Veride dikkat edeceğimiz diğer konu, Ekim ayına ilişkin sonuçların güncellenmesi olacak. Burada yukarı yönlü bir revizyon bekliyoruz.

Ortalama saatlik kazançların aynı dönemde önceki aya göre 0,3%, önceki yılın aynı dönemine göre 3,9% artması bekleniyor. Dolayısıyla Ekim ayına göre sınırlı bir ivme kaybı beklentisi bulunuyor.

İşsizliğin ise Kasım’da 4,1%’den 4,2%’ye yükselebileceği düşünülüyor. Bunun 4,3%’e ulaşması da sürpriz olarak görülmemeli.