Mersis No : 0389070782000015")

ABD Gündemi: Trump ve Enflasyon Tedirginliğe Yol Açıyor, ABD’de İstihdam Verileri Bekleniyor

ABD endeksleri Aralık ayı ortalarından itibaren gerilemeye maruz kalarak yükseliş beklentilerini yeni yıla ötelemişti. Ancak yeni yıl da endeksler açısından pek iyimser başlamadı. Trump’ın seçim öncesinde anketlerde güç kazanmasıyla birlikte güçlenen dolar, beraberinde enflasyon endişesini de gündeme getirdi. Bu endişe, hali hazırda katı seyreden çekirdek enflasyon göstergeleriyle birleşerek Fed’e yönelik faiz tahminlerimizi etkilemişti. Ancak piyasalar bu gelişmelere rağmen Fed’in Aralık ayındaki toplantısıyla birlikte silkelendi diyebiliriz. Fed’in piyasanın sandığının aksine, 2025 için iki faiz indirimi öngörmesi, PCE enflasyonuna yönelik tahminlerin yukarı yönlü revize edilmesi gibi gelişmeler risk iştahını baskılarken, bu gelişmenin Trump henüz göreve gelmeden gerçekleşmesi temkinli bir duruş oluşmasına neden oldu.

İçinde bulunduğumuz haftaya dönecek olursak, Trump’ın göreve gelmesiyle birlikte piyasalarında daha gerçekçi bir değerlendirme çabasında olduğu görülüyor. Tahvillerdeki satışlarla birlikte ABD 10 yıllık tahvil faizi 4,70%’ı test etti. Bu seviyeler son olarak Nisan 2024’te, öncesinde ise Kasım 2023’te görülmüştü. Dolayısıyla Fed’in bu yıl faiz indirimine ilişkin beklentiler içinde şüphecilerin payının daha da artığı söylenebilir. CME verilerine göre Fed’in ilk faiz indirimini Mart yerine Haziran’da gerçekleştirme ihtimali artış gösterdi.

Trump ve Nvidia

Hafta ortasına kadar Trump etkisinin yanı sıra yoğun olarak iki başlık takip ettik. Bunlardan biri Nvidia’nın CES etkinliğindeki tanıtımlarıydı. Yeniliklere ilişkin iyimserlikle birlikte hisse haftanın ilk yarısında rekor seviyeleri görmesinin ardından tanıtımla birlikte kar satışlarının oluştuğu görüldü. Şirketin Salı günü yaşanan 6% üzerindeki değer kaybıyla doğrudan ilişkilendirilebilecek tek başlık, tanıtımlar öncesi oluşan yükselişler ardından teknik düzeltmeydi. Rekora ulaşılması ardından görülen bu düzeltmeye endekslerdeki satışlar da destek oldu. Bunda da Trump ve tahvil etkisinin yanı sıra, buna neden olan ikinci madde, ABD verileri etkili oldu.

Salı günü verileri

Salı günü ISM Hizmet PMI verisi takip edildi. PMI 54,1 ile hizmet aktivitesinin beklentinin üzerinde genişlediğini gösterdi. Çıktı fiyatları 64,4 puan ile oldukça agresif bir tablo ortaya koyarken, genişleme sürecini 91. ayına taşıdı. Yeni ihracat siparişlerinin genişlemesi aktiviteyle ilgili olumlu işaret veren kalemlerden biri oldu. Dolayısıyla ABD ekonomisinin büyük kısmını temsil eden hizmet aktivitesine ilişkin olumlu sinyaller geldi. Ancak bu durum aynı zamanda enflasyon endişesini de destekledi.

Diğer başlık ise JOLTS iş ilanlarıydı. İş ilanlarında artış, işverenlerin işe alımlarda daha gönüllü olduğunu, dolayısıyla ekonominin daha aktif olabileceği sinyalini verdiği için takip ettiğimiz veriler arasında. Uzun süredir düşüş trendinde olan iş ilanı sayısı Kasım’da 8,1 milyona yükseldi. Önceki aya ilişkin ilan sayısı da 7,74 milyondan 7,84 milyona revize edildi. Beklentinin üzerindeki ilan artış sayısı, ISM Hizmet PMI verisinin etkilerini pekiştirdi.

Özel Sektör İstihdamı ve Tarım Dışı İstihdam

Hafta ortasında takip edeceğimiz veri ADP özel sektör istihdamı olacak.

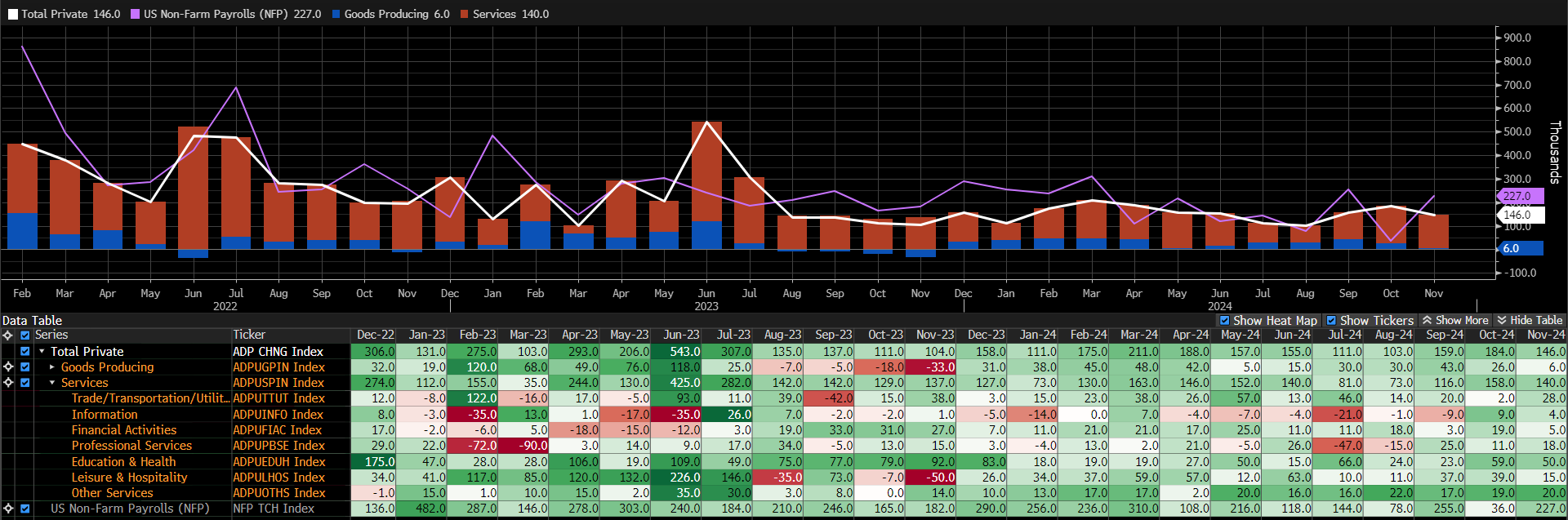

Özel sektör istihdamı Kasım’da 146 bin artarak hem beklentinin (yaklaşık 152 bin), hem de 233 binden 184 bine revize edilen Ekim verisinin altında kalmıştı. Yukarıdaki grafikte beyaz çizgi ile özel sektör istihdamı, mor ile tarım dışı istihdam, kırmızı ile hizmet sektörü istihdamı, mavi ile imalat sektörü istihdamı görülebilir.

İmalat istihdamının zayıf seyri nedeniyle özellikle hizmet sektörü kalemlerine odaklanmak fayda olacaktır. Burada da ticaret, ulaşım ve hizmet kalemi Kasım’da 28 bin istihdam sağlayarak öne çıkmıştı. İvmesini koruması halinde Aralık ayındaki kampanya dönemlerinin sağladığı avantajlar veride dengeleyici olabilir. Ancak, anket katılımları Aralık ayında özel sektör istihdam artışında medyan tahmini 139 bin olarak gösteriyor. İmalat aktivitesindeki daralmanın bunu ne yönde etkileyeceğinin yanı sıra, hizmet sektöründe de sürpriz oluşturabilecek kalemleri inceleyeceğiz. Özellikle bahsettiğimiz ticaret, ulaşım ve hizmet kalemi ile diğer hizmetler kalemini yakından takip ediyor olacağız. Beklentinin üzerinde gelebilecek istihdam artışı, beklenti ile sapma oranına bağlı olarak, Salı günü verilerine benzer şekilde tahvillerde satışlara neden olarak risk iştahını düşürebilir. Ancak, bu güçlü veriler bir süre sonra, Fed’in politika rotasının hazmedilmesi ardından güçlü ekonomi, yüksek risk iştahı temasına dönebilir. Bunun zamanlamasını kestirmek henüz güç, ancak bu tablonun da bir süre sonra karşımıza çıkabileceği unutulmamalı. Tabi beklentinin altında gelebilecek verinin de, yine sapma oranına bağlı olmak üzere risk iştahını destekleme ihtimali bulunuyor. Sürpriz şekilde düşük gelecek veriler, bu kez ekonomiye ilişkin endişeleri artırabilir.

Ayrıca manşet veriye kıyasla etkisi düşük olsa da, enflasyon tahminlerini etkileyebilecek ücret artış hızı da takip edeceğimiz başlıklar arasında olacak. İş değiştirenlerdeki ücret artış hızı 6,7%’den 7,2%’ye çıksa da, burada istihdamın çok büyük kısmını oluşturan kalem olduğu için, mevcut işinde devam edenlerin ücret artış hızına dikkat ediyoruz. Bunlarda ise ücret artış hızı Ağustos 2022’den bu yana ilk kez artmış ve 4,7%’den 4,8%’e yükselmişti.

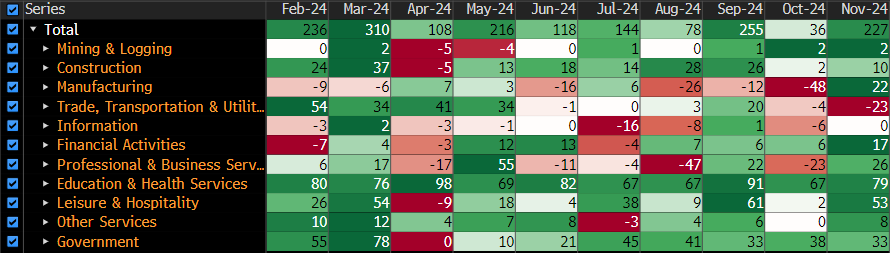

Tarım dışı istihdam Kasım’da 227 bin artışla, Ekim ayında Milton ve Helene Kasırgaları ile Boeing grevi nedeniyle ortaya çıkan 36 binlik artış ardından toparlanma eğilimi gösterdi. Veri aynı zamanda beklentinin de üzerinde oluştu.

Ekim’deki düşük istihdam artışı neredeyse tüm kalemlerdeki zayıflıkla desteklemişti. Ancak özellikle imalat, profesyonel & işletme hizmetleri, eğitim ve sağlık hizmetleri, eğlence ve konaklama kalemleri sert ivme kaybı yaşamıştı. Bunlar arasında imalat kalemi Kasım ayındaki toparlanma ile sadece Ekim’deki değil, son üç aydaki düşüş ivmesini bozdu. Ancak imalat aktivitesindeki daralmanın devam ettiğini PMI rakamlarından da takip ediyoruz. Bu nedenle bu kalemde benzer istikrarı görmek zor olabilir. Bloomberg anketinde medyan beklenti tarım dışı istihdamın Aralık’ta 163 bin civarında artabileceği yönünde. Beklentinin üzerindeki ve altındaki veriler için olası etkiler, ADP özel sektör istihdamındaki açıklamamıza benzer şekilde oluşabilir.

Harcama eğilimi ve dolayısıyla enflasyon tahminleri için önemli göstergelerden biri olan ortalama saatlik kazançlar aynı dönemde bir önceki aya göre 0,4% artmış, ortalama saatlik ücret 35,61 dolara çıkmıştı. Piyasa beklentisinin (0,3%) üzerindeki artışla birlikte, önceki yılın aynı dönemine göre artış 4% olmuştu. Teori olarak veri 2% enflasyon hedefine yakınsamasının yavaşlaması nedeniyle risk teşvik ediyor. Anketlerde medyan tahmin aylık artış hızının 0,3%, yıllık artış hızının da korunarak 4% düzeyinde olabileceği yönünde. Aynı dönemde işsizlik oranının ise 4,2%’de kalması bekleniyor.