Mersis No : 0389070782000015")

ABD’de İstihdam, Ücretler Güçlü; İşsizlik Rekor Düşük Seviyede

ABD’de Mayıs ayında tarım dışı istihdam (NFP) 190K olan beklentinin üzerinde 223K seviyesinde gerçekleşirken, işsizlik oranı ise 2000’den sonraki en düşük seviyelere gerilemeye devam etti ve %3,8 olarak açıklandı. Enflasyon görünümü hakkında fikir edinmek için son dönemde dikkatle izlediğimiz Fed’in en önemli kriterlerinden birisi olan ücret artışları (AHE) ise aylık bazda %0,2 artış beklentisinin üzerinde %0,3 arttı ve ücret enflasyonu yıllık bazda %2,7 seviyesine yükselerek istenen seviyelere biraz daha yaklaştı. Hem istihdam artışı, hem de ücretler kuvvetli artış gösterdi; dolayısıyla olabilecek en iyi verinin geldiğini söyleyebiliriz.

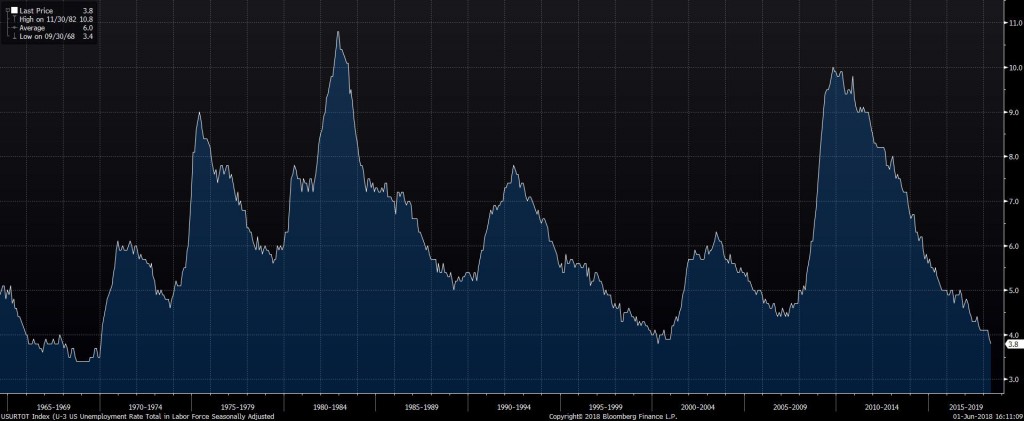

İşsizlik oranı 2000’den sonraki en düşük seviyeleri egale etti ancak, daha çarpıcı olan 1969’dan beri yaklaşık 50 yılın en düşük seviyelerindeyiz. Alttaki grafikten siz de net bir şekilde görebilirsiniz, ABD’de istihdam piyasası oldukça güçlü ve eğer 50 yıllık normlara geldiysek işsizliğin daha düşecek yerinin de olduğunu öngörebiliriz. Nitekim istihdam artışları halen oldukça yüksek geliyor.

İstihdam raporu Fed’in 12-13 Haziran politika açıklamasında daha şahin bir mesaj verme olasılığını artırabilir, bunun yanında ücret artışları güçlü momentuma devam ederse çeyreklik faiz stratejisini de değiştirmesi üzerinde etkili olabilir. Bu şu demek; bu yıl bir değil iki faiz artırımı daha olabilir. İşe alımların hızlı bir şekilde devam ediyor olması ve vergi indirimi tüketici harcamalarını destekliyor. Özellikle ikinci çeyrekte artan bir eğilim söz konusu, bu ekonomik büyümeyi desteklediği gibi aynı zamanda işsizliğin daha da azalması üzerinde etkili olabilir. Trump’ın da popülaritesi artar elbette. Ücret artışları krizden sonraki en iyi seviyelere yakın, ancak sürdürülebilir olması lazım, yani gelecek aylarda da momentum korunmalı. Bu noktada Fed’in 4 faiz artırması önünde tek aşağı yönlü riski yaratan etmen global gelişmelerin ABD ekonomisinde yaratabileceği yavaşlama olacaktır.

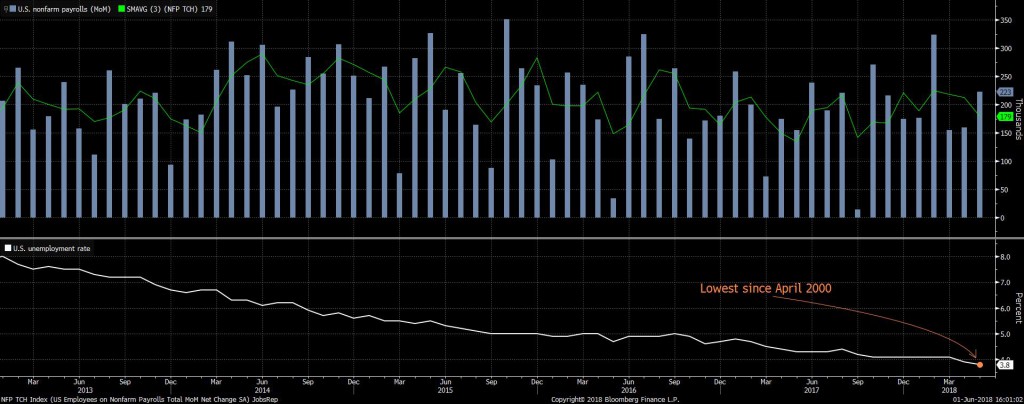

Üst grafikte aydan aya istihdam artışları ve 3 aylık ortalama ile kıyaslaması var, 3 aylık istihdam artışı ortalaması 179K iken NFP 223K’da.. İşsizlik oranı ise 2000’den sonraki rekorlarını egale ediyor, bu seviyenin altını ise en son 1969’da görmüş. (Kaynak: Bloomberg, Bureau of Labor Statistics, GCM Araştırma)

İşsizlik oranındaki düşüşün, tam istihdama ulaşıldığı bir ortamda hala devam ediyor olması, daha önce de dediğimiz gibi Fed’i belki de NAIRU’yu (doğal işsizlik) güncellemek zorunda bırakabilir. Cumhuriyetçiler’in bu yıl yürürlüğe soktukları vergi indirimi enflasyon açısından da destekleyici etkisini gösteriyor gibi, çünkü tüketim ve harcamalar artarken, kurumlar vergisi indiriminden istifade eden şirketler daha çok yatırım yaparak daha çok ücret verebilir duruma geliyorlar. Sektörlere baktığımızda; inşaat 25K, imalat 18K, hizmet sağlayıcıları 171K istihdam artırmış; hizmetlerde perakendecilik, eğitim, sağlık, eğlence, ulaşım gibi sektörler ön planda. Uzun süreli işsizlik %7,6 ile Mayıs 2001’den sonraki en düşük noktada. Ortalama çalışma saati 34,5’te sabit ancak part-time çalışanlar azalmış, istihdam kalitesi açısından olumlu bir gelişme. Özel sektörde ise 190K olan beklenti üzerinde 218K’lık istihdam artışı var. Kamuda ise istihdam artışı 5K olarak gerçekleşti.

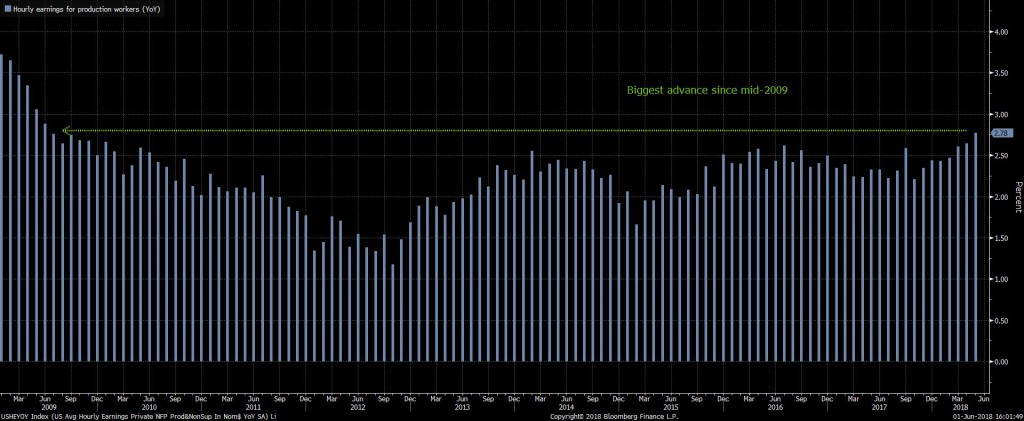

Katılım oranı %62,7’ye gerilerken istihdam edilenlerin oranı %60,4’e yükselmiş görünüyor. Bir yandan iyileşen işgücü piyasası ile beraber açık iş pozisyonlarının ve işe alımların artması, diğer yandan artan ücretler daha fazla kişiyi işgücü piyasasına dahil ediyor. İşgücü piyasasındaki sıkılaşma da aslında ekonomik teorilerle örtüşecek şekilde ücretler üzerinde etkisini gösteriyor. Yine de bu eğilimde daha fazla veri görülmesi gerektiğine inanıyoruz. Bunun için önemli olan mavi yakalıların ücret artışları, o da alttaki görselde görebileceğiniz üzere, yıllık bazda %2,8 gibi iyi bir seviyede gerçekleşmiş. Bu da 2009’un ortasından beri (kriz sonrası) en yüksek orana işaret ediyor. Bir iki veri daha ücret artışlarındaki istikrarsızlık algısını pozitife evirebilir.

İçinde olumsuz ayrıntı fazla bulamadığımız, genel olarak işgücü piyasasının gücünü gösteren olumlu bir rapor olarak değerlendiriyoruz. Bunun sonucunda da USD açısından pozitif, diğer bir yorum ise ABD tahvil faizleri açısından yapmak lazım. 10 yıllıklar veri ile beraber %2,90’a toparlandı. Bu haftaki küresel risklerle beraber faizler gerilemişti, DXY’ye ise bir etkisi olmamıştı. Şimdi ise ekonomi bazlı olarak faizler yükseliyor. Bu da aynı anda USD ve tahvil faizleri açısından pozitif fiyatlama görebiliriz demek oluyor.

İşsizlik oranı 2000’den sonraki en düşük seviyeleri egale etti ancak, daha çarpıcı olan 1969’dan beri yaklaşık 50 yılın en düşük seviyelerindeyiz. Alttaki grafikten siz de net bir şekilde görebilirsiniz, ABD’de istihdam piyasası oldukça güçlü ve eğer 50 yıllık normlara geldiysek işsizliğin daha düşecek yerinin de olduğunu öngörebiliriz. Nitekim istihdam artışları halen oldukça yüksek geliyor.

İstihdam raporu Fed’in 12-13 Haziran politika açıklamasında daha şahin bir mesaj verme olasılığını artırabilir, bunun yanında ücret artışları güçlü momentuma devam ederse çeyreklik faiz stratejisini de değiştirmesi üzerinde etkili olabilir. Bu şu demek; bu yıl bir değil iki faiz artırımı daha olabilir. İşe alımların hızlı bir şekilde devam ediyor olması ve vergi indirimi tüketici harcamalarını destekliyor. Özellikle ikinci çeyrekte artan bir eğilim söz konusu, bu ekonomik büyümeyi desteklediği gibi aynı zamanda işsizliğin daha da azalması üzerinde etkili olabilir. Trump’ın da popülaritesi artar elbette. Ücret artışları krizden sonraki en iyi seviyelere yakın, ancak sürdürülebilir olması lazım, yani gelecek aylarda da momentum korunmalı. Bu noktada Fed’in 4 faiz artırması önünde tek aşağı yönlü riski yaratan etmen global gelişmelerin ABD ekonomisinde yaratabileceği yavaşlama olacaktır.

Üst grafikte aydan aya istihdam artışları ve 3 aylık ortalama ile kıyaslaması var, 3 aylık istihdam artışı ortalaması 179K iken NFP 223K’da.. İşsizlik oranı ise 2000’den sonraki rekorlarını egale ediyor, bu seviyenin altını ise en son 1969’da görmüş. (Kaynak: Bloomberg, Bureau of Labor Statistics, GCM Araştırma)

İşsizlik oranındaki düşüşün, tam istihdama ulaşıldığı bir ortamda hala devam ediyor olması, daha önce de dediğimiz gibi Fed’i belki de NAIRU’yu (doğal işsizlik) güncellemek zorunda bırakabilir. Cumhuriyetçiler’in bu yıl yürürlüğe soktukları vergi indirimi enflasyon açısından da destekleyici etkisini gösteriyor gibi, çünkü tüketim ve harcamalar artarken, kurumlar vergisi indiriminden istifade eden şirketler daha çok yatırım yaparak daha çok ücret verebilir duruma geliyorlar. Sektörlere baktığımızda; inşaat 25K, imalat 18K, hizmet sağlayıcıları 171K istihdam artırmış; hizmetlerde perakendecilik, eğitim, sağlık, eğlence, ulaşım gibi sektörler ön planda. Uzun süreli işsizlik %7,6 ile Mayıs 2001’den sonraki en düşük noktada. Ortalama çalışma saati 34,5’te sabit ancak part-time çalışanlar azalmış, istihdam kalitesi açısından olumlu bir gelişme. Özel sektörde ise 190K olan beklenti üzerinde 218K’lık istihdam artışı var. Kamuda ise istihdam artışı 5K olarak gerçekleşti.

Katılım oranı %62,7’ye gerilerken istihdam edilenlerin oranı %60,4’e yükselmiş görünüyor. Bir yandan iyileşen işgücü piyasası ile beraber açık iş pozisyonlarının ve işe alımların artması, diğer yandan artan ücretler daha fazla kişiyi işgücü piyasasına dahil ediyor. İşgücü piyasasındaki sıkılaşma da aslında ekonomik teorilerle örtüşecek şekilde ücretler üzerinde etkisini gösteriyor. Yine de bu eğilimde daha fazla veri görülmesi gerektiğine inanıyoruz. Bunun için önemli olan mavi yakalıların ücret artışları, o da alttaki görselde görebileceğiniz üzere, yıllık bazda %2,8 gibi iyi bir seviyede gerçekleşmiş. Bu da 2009’un ortasından beri (kriz sonrası) en yüksek orana işaret ediyor. Bir iki veri daha ücret artışlarındaki istikrarsızlık algısını pozitife evirebilir.

İçinde olumsuz ayrıntı fazla bulamadığımız, genel olarak işgücü piyasasının gücünü gösteren olumlu bir rapor olarak değerlendiriyoruz. Bunun sonucunda da USD açısından pozitif, diğer bir yorum ise ABD tahvil faizleri açısından yapmak lazım. 10 yıllıklar veri ile beraber %2,90’a toparlandı. Bu haftaki küresel risklerle beraber faizler gerilemişti, DXY’ye ise bir etkisi olmamıştı. Şimdi ise ekonomi bazlı olarak faizler yükseliyor. Bu da aynı anda USD ve tahvil faizleri açısından pozitif fiyatlama görebiliriz demek oluyor.