Mersis No : 0389070782000015")

ABD’de İstihdam ve Ücret Artışı Beklentilerin Altında, Piyasalar Nefes Aldı

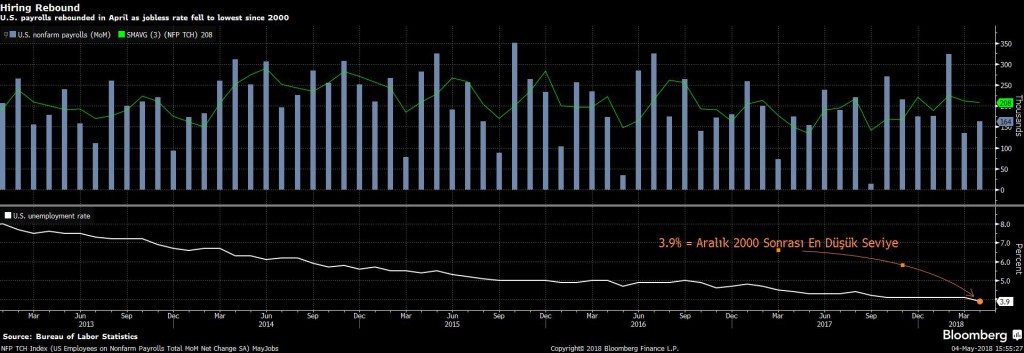

ABD’de Nisan ayında tarım dışı istihdam (NFP) 193 bin olan beklentinin altında 164 bin olarak açıklanırken, Mart ayının verisi de 103 binden 135 bine 32 binlik bir yukarı yönlü revizyon geçirdi. İşsizlik oranı beklendiği gibi %4’e gerilemesi beklenirken %3,9 ile daha da düşük seviyeye gelirken, saatlik ücretlerin (AHE) bir önceki aya göre %0,2 olan beklentinin altında %0,1 arttığı görüldü. Geçen ayın AHE artışı %0,3’ten %0,2’ye revize edildi ve böylece ücret enflasyonu %2,6 seviyesinde gerçekleşmiş (gerilemiş) oldu. Böylece NFP + AHE’nin beklentileri karşılamamış olması ile birlikte USD adına da olumsuz senaryo gerçekleşmiş oldu.

Alt kırılımlara bakacak olursak; özel sektörde 190 bin beklenirken 168 bin (önceki veri 102 binden 135 bine revize), imalatta 20 bin beklenirken 24 bin, inşaat sektöründe azalan mevsim etkisi kapsamında 17 bin artış söz konusu. Perakende 2 bin, finans sektörü 2 bin, eğitim ve sağlık 31 bin, eğlence sektöründe 18 binlik istihdam artışları görünüyor. Gerileyen sektörler 4 binlik kayıp ile kamu ve 7 binlik kayıp ile ticaret olarak öne çıkıyor. Tam istihdama uyumlu bir şekilde katılım oranı geriliyor; %62,9’dan %62,8’e gerileme var. Uzun süreli işsizliğin %8 bandı altına gerilemesi de olumlu olarak değerlendirilebilir. İşsizlik oranının %3,9 olması itibariyle Aralık 2000 sonrası en düşük yerdeyiz.

Özellikle ücret artışlarının zayıf momentumundan kaynaklı olarak enflasyon baskılarının artmakta olduğuna dair endişeler zayıflayabilir. Sonuçta, enflasyon beklentileri artmasına rağmen mevcut işsizlik oranı seviyelerinde “%3,9 ile artık NAIRU’nun (doğal işsizlik oranı) da altı” daha fazla verimlilik ve ücret artışı olması beklenirdi. İstihdam artışının, tam istihdama yaklaşırken momentum kaybetmesi normal, onu olumsuz olarak görmemek gerekir. Ancak tam istihdam seviyelerindeysek, istihdam maliyetlerinin, ücretlerin ve enflasyonun da artış eğilimine girmesini bekleriz. Fed’in güncel projeksiyonları bu yıl işsizliğin %3,8’e gerilemesini öngörüyor. İşsizlikteki düşük seyir devam edecekse, bunun ilerleyen aylarda verimlilik ve ücret artışını da pozitif olarak etkilemesi gerekir. Her ne kadar işgücü anketi hesaplamalarında bu ay zayıf artış olsa da ve işgücü havuzunda küçülme olsa da, ortalama çalışma saatinin de sabit kaldığı, yani yarı zamanlı istihdam girişinin ağrılıkta olmadığı bir ortamda ücretlerin tabana yayılmaması problemi devam ediyor.

Gelen veriler, Fed’i Haziran artışından alıkoymaz ancak kademeli faiz artışı planına da sadık kalmasını sağlar. Bu haliyle değerlendirdiğimizde, düşük ücret artışının enflasyon beklentilerini törpülemesi kaynaklı olarak hızlanmayacak bir Fed ve rahatlayan bir piyasa görebiliriz. Fiyatlama mekanizması henüz 4 faiz artırımı pozisyonuna girecek durumda değil. Bu bakımdan, getiri eğrisinin yataylaşması adına ve ekonomik büyüme algısını da negatife indirmemesi adına piyasalar adına alınabilecek en iyi veri olarak değerlendirmek gerekir.

Alt kırılımlara bakacak olursak; özel sektörde 190 bin beklenirken 168 bin (önceki veri 102 binden 135 bine revize), imalatta 20 bin beklenirken 24 bin, inşaat sektöründe azalan mevsim etkisi kapsamında 17 bin artış söz konusu. Perakende 2 bin, finans sektörü 2 bin, eğitim ve sağlık 31 bin, eğlence sektöründe 18 binlik istihdam artışları görünüyor. Gerileyen sektörler 4 binlik kayıp ile kamu ve 7 binlik kayıp ile ticaret olarak öne çıkıyor. Tam istihdama uyumlu bir şekilde katılım oranı geriliyor; %62,9’dan %62,8’e gerileme var. Uzun süreli işsizliğin %8 bandı altına gerilemesi de olumlu olarak değerlendirilebilir. İşsizlik oranının %3,9 olması itibariyle Aralık 2000 sonrası en düşük yerdeyiz.

Özellikle ücret artışlarının zayıf momentumundan kaynaklı olarak enflasyon baskılarının artmakta olduğuna dair endişeler zayıflayabilir. Sonuçta, enflasyon beklentileri artmasına rağmen mevcut işsizlik oranı seviyelerinde “%3,9 ile artık NAIRU’nun (doğal işsizlik oranı) da altı” daha fazla verimlilik ve ücret artışı olması beklenirdi. İstihdam artışının, tam istihdama yaklaşırken momentum kaybetmesi normal, onu olumsuz olarak görmemek gerekir. Ancak tam istihdam seviyelerindeysek, istihdam maliyetlerinin, ücretlerin ve enflasyonun da artış eğilimine girmesini bekleriz. Fed’in güncel projeksiyonları bu yıl işsizliğin %3,8’e gerilemesini öngörüyor. İşsizlikteki düşük seyir devam edecekse, bunun ilerleyen aylarda verimlilik ve ücret artışını da pozitif olarak etkilemesi gerekir. Her ne kadar işgücü anketi hesaplamalarında bu ay zayıf artış olsa da ve işgücü havuzunda küçülme olsa da, ortalama çalışma saatinin de sabit kaldığı, yani yarı zamanlı istihdam girişinin ağrılıkta olmadığı bir ortamda ücretlerin tabana yayılmaması problemi devam ediyor.

Gelen veriler, Fed’i Haziran artışından alıkoymaz ancak kademeli faiz artışı planına da sadık kalmasını sağlar. Bu haliyle değerlendirdiğimizde, düşük ücret artışının enflasyon beklentilerini törpülemesi kaynaklı olarak hızlanmayacak bir Fed ve rahatlayan bir piyasa görebiliriz. Fiyatlama mekanizması henüz 4 faiz artırımı pozisyonuna girecek durumda değil. Bu bakımdan, getiri eğrisinin yataylaşması adına ve ekonomik büyüme algısını da negatife indirmemesi adına piyasalar adına alınabilecek en iyi veri olarak değerlendirmek gerekir.