Mersis No : 0389070782000015")

Yoğun ABD Takvimi Başlıyor!

Küresel piyasalarda gündemin en önemli başlıklarından biri 17 Eylül Perşembe günü gerçekleşecek FOMC beyanatı. Dolar’da ve dolayısıyla birçok varlık fiyatında etkili olabilecek bu gündem öncesinde piyasalar, söz konusu beyanata yönelik daha net ipuçları elde etmeye çalışacaktır. Haftanın ilk yarısındaki sığ veri akışı, bu koşulları sağlayamadı ancak, 10 Eylül’de başlayan ve FOMC beyanatıyla sona erecek oldukça yoğun bir takvim karşımıza çıkıyor. Aşağıdaki takvimde, 10 – 17 Eylül arasına ilişkin gelişmeler görülebilir. Yazımızda ise, bu hafta içerisinde etkili olması beklenen verileri inceleyeceğiz.

10 Eylül Perşembe

15:30 İstihdam Talepleri

11 Eylül Cuma

15:30 PPI

17:00 Michigan Tüketici Hassasiyeti

15 Eylül Salı

15:30 Perakende Satışlar

16 Eylül Çarşamba

15:30 CPI

17 Eylül Perşembe

15:30 Yapı İzinleri

15:30 İstihdam Talepleri

17:00 Philadelphia FED İmalat Endeksi

21:00 FOMC Beyanatı

21:30 FOMC Basın Konferansı

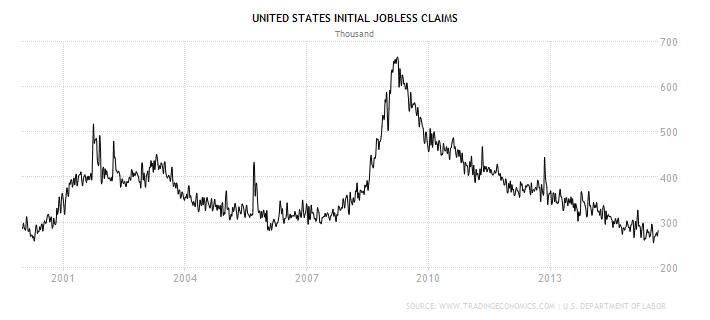

1- İstihdam Talepleri: Veri her hafta olduğu gibi Perşembe günü TSİ 15:30’da açıklanacak. Geçtiğimiz hafta 282 bine yükselen rakam, küresel anlamda sıkıntılı bir sürece girildiği düşünülürse hala düşük seyrediyor. Özellikle 4 haftalık ortalama olan 275,500 rakamı, son yılların en düşük seviyelerinde bulunuyor. Bu hafta açıklanacak rakam için beklenti, geçtiğimiz haftaya göre büyük bir değişiklik görülmeyeceği ve talep sayısının 279 bin olacağı yönünde.

2- PPI (Üretici Fiyat Endeksi): PPI, son 3 aydır azalan bir ivmeyle de olsa yükselmeyi başardı. Ancak, yükselişe karşın gittikçe zayıflayan petrol fiyatları ve güçlü Dolar’ın enflasyon üzerinde oluşturduğu baskı da göz ardı edilemiyor. Bu ayki PPI hesaplamasının gerçekleştiği periyotta petrol fiyatının yaklaşık %9 değer kaybına uğramış olduğu da hesaba katıldığında, veride %0,1’lik gerileme bekleniyor. Enerji, gıda ve ticaret fiyatlarının katılmadığı çekirdek veride ise beklenti %0,1’lik yükseliş gerçekleştiği yönünde. Veri, Cuma günü TSİ 15:30’da açıklanacak.

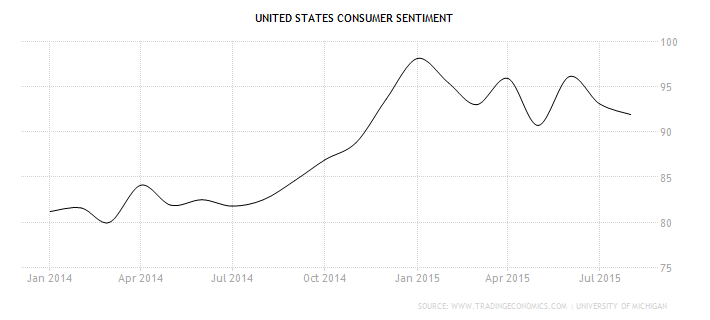

3- Michigan Tüketici Hassasiyeti: Cuma günü TSİ 17:00’da açıklanacak veride tüketici güveninin son iki aydır düşüş gerçekleştirdiği görülüyor. Faiz artırım tartışmalarının hane halkı güveninde oluşturduğu karamsar görüşlerin etkili olduğu endekste, küresel piyasaları sarsan Çin gelişmelerinin de katkısıyla endeksin düşüşünü sürdürerek 91,8 seviyelerinde oluşması bekleniyor. Önceki döneme ilişkin endeks seviyesi ise 92,9’dan 91,9’a revize edildi.

10 Eylül Perşembe

15:30 İstihdam Talepleri

11 Eylül Cuma

15:30 PPI

17:00 Michigan Tüketici Hassasiyeti

15 Eylül Salı

15:30 Perakende Satışlar

16 Eylül Çarşamba

15:30 CPI

17 Eylül Perşembe

15:30 Yapı İzinleri

15:30 İstihdam Talepleri

17:00 Philadelphia FED İmalat Endeksi

21:00 FOMC Beyanatı

21:30 FOMC Basın Konferansı

1- İstihdam Talepleri: Veri her hafta olduğu gibi Perşembe günü TSİ 15:30’da açıklanacak. Geçtiğimiz hafta 282 bine yükselen rakam, küresel anlamda sıkıntılı bir sürece girildiği düşünülürse hala düşük seyrediyor. Özellikle 4 haftalık ortalama olan 275,500 rakamı, son yılların en düşük seviyelerinde bulunuyor. Bu hafta açıklanacak rakam için beklenti, geçtiğimiz haftaya göre büyük bir değişiklik görülmeyeceği ve talep sayısının 279 bin olacağı yönünde.

“İstihdam talepleri 2000 yılından bu yana en düşük seviyelerde seyrediyor”

2- PPI (Üretici Fiyat Endeksi): PPI, son 3 aydır azalan bir ivmeyle de olsa yükselmeyi başardı. Ancak, yükselişe karşın gittikçe zayıflayan petrol fiyatları ve güçlü Dolar’ın enflasyon üzerinde oluşturduğu baskı da göz ardı edilemiyor. Bu ayki PPI hesaplamasının gerçekleştiği periyotta petrol fiyatının yaklaşık %9 değer kaybına uğramış olduğu da hesaba katıldığında, veride %0,1’lik gerileme bekleniyor. Enerji, gıda ve ticaret fiyatlarının katılmadığı çekirdek veride ise beklenti %0,1’lik yükseliş gerçekleştiği yönünde. Veri, Cuma günü TSİ 15:30’da açıklanacak.

“Tüketici güveni Ocak ayından bu yaka yükselişe yönelik ivmesini kaybetmiş durumda”

3- Michigan Tüketici Hassasiyeti: Cuma günü TSİ 17:00’da açıklanacak veride tüketici güveninin son iki aydır düşüş gerçekleştirdiği görülüyor. Faiz artırım tartışmalarının hane halkı güveninde oluşturduğu karamsar görüşlerin etkili olduğu endekste, küresel piyasaları sarsan Çin gelişmelerinin de katkısıyla endeksin düşüşünü sürdürerek 91,8 seviyelerinde oluşması bekleniyor. Önceki döneme ilişkin endeks seviyesi ise 92,9’dan 91,9’a revize edildi.