Mersis No : 0389070782000015")

FOREX PİYASASI

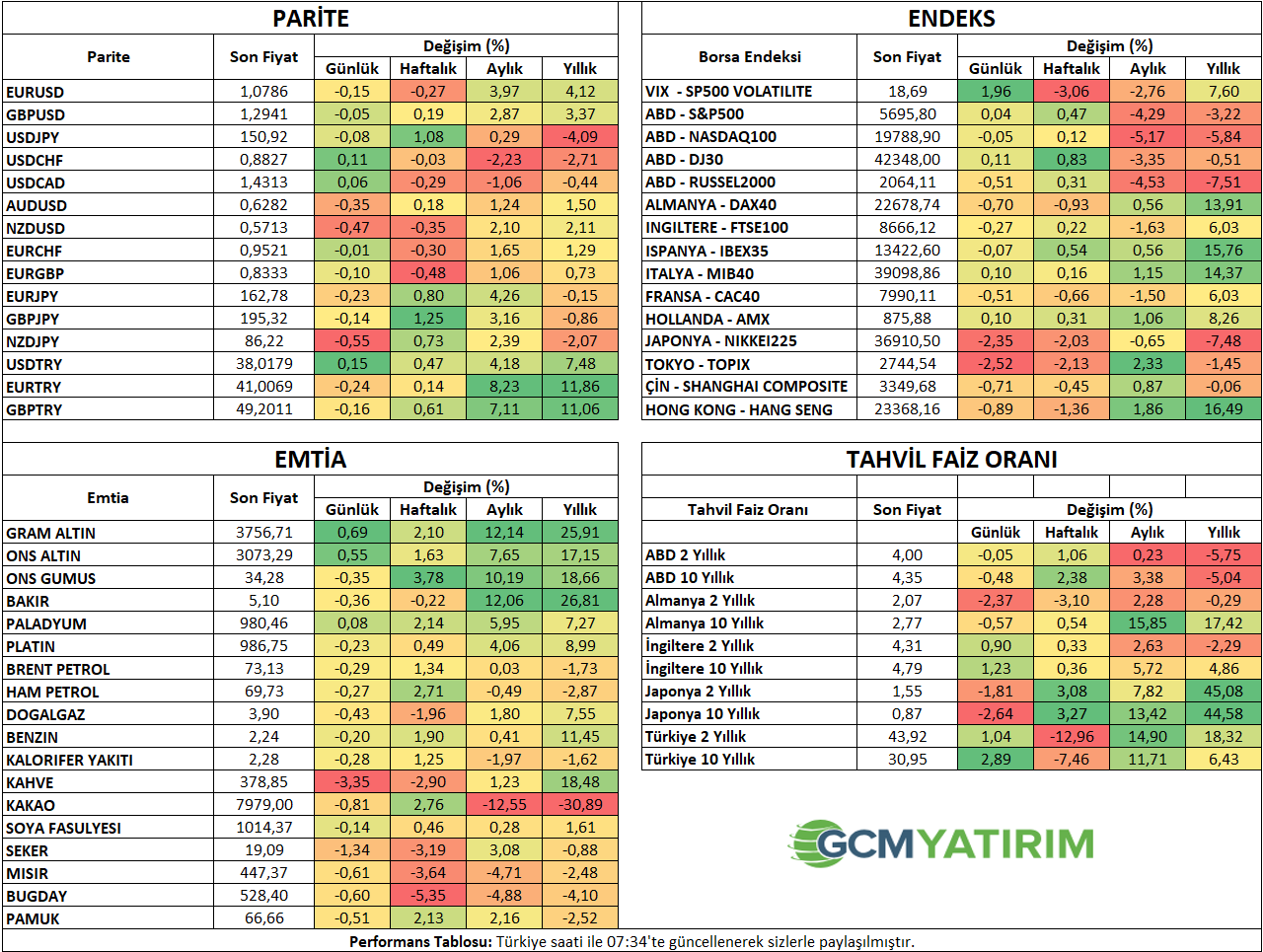

Yurt Dışı Piyasalar: Forex Bülteni - 28 Mart 2025

Makro Ekonomik Gelişmeler

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| TRY | Ekonomik Güven Endeksi | 99,20 | ||

| 10:00 | TRY | Ekonomik Güven Endeksi(Aylık) | -0,01 | |

| 10:00 | GBP | Gayri Safi Yurtiçi Hasıla (GSYİH) (çeyreklik) (4. Çeyrek) | 0,10% | 0,10% |

| 10:00 | GBP | Perakende Satışlar (Aylık) (Şub ) | -0,30% | 1,70% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (Şub ) | 0,30% | 0,30% |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (Şub ) | 2,70% | 2,60% |

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (Şub ) | 2,50% | 2,50% |

| 15:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (Şub ) | 0,30% | 0,30% |

| 15:30 | CAD | Gayri Safi Yurtiçi Hasıla (GSYİH) (Aylık) (Oca) | 0,20% | 0,20% |

| 17:00 | USD | Michigan Tüketici Hissiyatı (Mar) | 57,9 | 57,9 |

| 22:45 | USD | FOMC Üyesi Bostic’in Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

“YURT DIŞI PİYASALARDA SON DURUM”

Piyasalarda Tarife Endişesi Sürdü

ABD’nin ülke dışında üretilen otomobillerin ithalatına ek 25% tarife uygulamasına ek olarak, bunların daha da genişletilebileceği tehdidi piyasaları tedirgin etmeye devam etti. Nasdaq dünü 0,5% kayıpla tamamlarken, S&P500’de düşüş 0,3%’te kaldı.

Asya tarafında ise Nikkei 2,4% kadar kayıp gösterdi. Çin ve Hong Kong’da endeks kayıpları 1% altında sınırlı kaldı.

Trump, otomobil ithalatına yönelik tarife kararını imzalarken, Avrupa Birliği ile Kanada’nın tarifeler konusunda ABD’ye karşı ortak hareket etmeleri halinde tarifelerin daha da ilerletilebileceği tehdidinde bulundu.

Japonya’da ise Tokyo enflasyonu takip edildi. Bölge’de yıllık enflasyon Mart’ta 2,8’den 2,9’a yükselirken, çekirdek enflasyon 2,2’den 2,4’e çıktı.

ABD

Fed Sonrası Gözler PCE Enflasyonunda

Küresel piyasalar tarifelerin neden olduğu belirsizlik içinde yön ararken, geçtiğimiz hafta Fed, belirsizliğin para politikası ayağında netlik sağlamada başarılı olamadı. Ancak projeksiyonlarda gerçekleşen revizyonlar en azından bir miktar ipucu sağladı. Piyasaların beyanatı güvercin olarak yorumlaması veya güvercin yorumu olmayacaksa da şahin şeklinde siyah – beyaz bir değerlendirme yapmasını en azından şimdilik doğru bulmuyoruz.

Fed projeksiyonlarda büyüme beklentilerinin baskılandığını tahminlerimizin de ötesinde teyit etti. Enflasyon konusunda da daha katı bir resim oluşma riskini gösterdi. Ancak bu gelişmelere rağmen yıl sonuna kadar 50 baz puan faiz indirimi projeksiyonu korundu. Fakat bu, tüm üyeler aynı görüşte demek değil. Nokta tahmin tablosunda gördük ki, enflasyon güncellemeleri en güvercin iki üyeyi bile faizin daha katı olması gerektiği sonucuna ikna etmiş.

ABD’de TÜFE Şubat’ta 3’ten 2,8’e yavaşlamış, aynı dönemde çekirdek enflasyon 3,3’ten 3,1’e çekilmişti. Ancak bu konuda PCE enflasyonunun Fed beklentilerinde daha fazla ağırlığa sahip olduğunu söylemek yanlış olmayacaktır.

Kişisel tüketim harcamaları fiyat endeksi PCE, Ocak ayında bir önceki aya göre 0,3 artmıştı. Bir önceki ay da benzer oranda artış görüşmüştü. Piyasa beklentisi Şubat ayında da PCE enflasyonunun 0,3 düzeyinde oluşabileceği yönünde. Bu oran yıllık hedefin yakalanabilmesi için yeterli değil. Dolayısıyla önümüzdeki süreçte, aylık bazda çok daha ılımlı seviyelerin görülmesi gerekecektir ki tarifelerin etkisi bunu riske atabilir. Çekirdek PCE aylık bazda 0,3 artmıştı. Bunda da artış hızının değişmesi beklenmiyor.

Yıllık PCE enflasyonunun 2,5 düzeyini koruması, çekirdek PCE enflasyonunun ise 2,6’dan 2,7’ye yükselmesi bekleniyor.