Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 03 Aralık 2024

Makro Ekonomik Gelişmeler - 03 Aralık 2024

“YURT DIŞI PİYASALARDA SON DURUM”

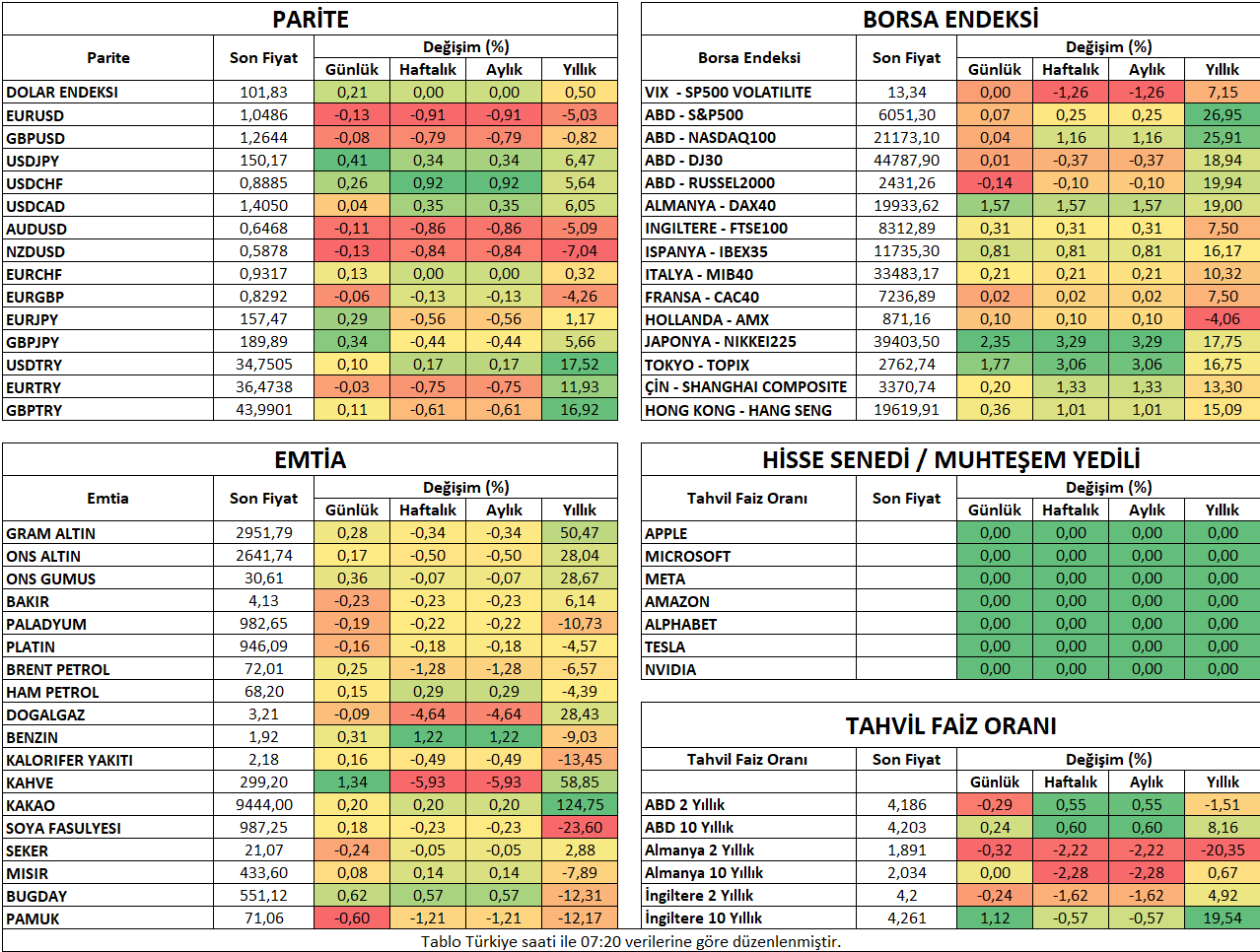

Asya endeksleri pozitif

Asya endeksleri, ABD’nin Çin’e yapay zeka ve yarı iletken ekipmanlarına ulaşımda kısıtlama planının beklenenden daha ılımlı olacağı görünümüyle birlikte pozitif seyretti. Japon Nikkei endeksi 2%’nin üzerinde kazanım sağlarken, Çin anakara endeksi ile Hang Seng daha sınırlı yükseliş sergiledi.

ABD endeks vadelileri ise dünkü kazanımlar ardından sakin bir seyir izledi. ABD 10 yıllık tahvil faizi 4,20% bölgesinde seyrediyor. Dolar endeksi dünkü yükseliş ardında kazanımlarını koruyor.

ABD’nin Çin’e yönelik planladığı kısıtlamaların, daha önce sanılandan daha az Çin şirketini kapsama durumu pozitifliği desteklerken, Çin ekonomisine ilişkin soru işaretleri hala devam ediyor.

Haftanın ilerleyen bölümünde ABD ekonomisine, özellikle hizmet ve istihdam tarafına ilişkin önemli veriler takip edilecek. Bunun öncesinde Atlanta Fed Başkanı Bostic ve FOMC Yönetim Kurulu Üyesi Waller’ın yaptığı açıklamalar Aralık toplantısındaki faiz indirimine yakın ifadeler içeriyordu. Bununla birlikte CME verilerine göre 25 baz puanlık faiz indirim ihtimali 76%’ya kadar çıktı.

Orta Doğu gündemi sıcaklığını koruyor. Suriye’de iç savaş siyasi belirsizliği daha da artırmış durumda. İsrail ise, Hizbullah’ın saldırısına karşılık vermesi ardından, ateşkes anlaşmasına bağlı olduğunu açıkladı.

ABD

JOLTS İş İlanı Sayısı

ABD’de toplam iş ilanı sayısı Eylül ayında 418 bin azalarak 7,44 milyona düşmüştü. Bunda Kasım ayındaki seçim öncesi işe alımda daha gönülsüz olunmasının yanı sıra, yüksek faiz ortamının da etkileri izlendi. İş ilanları en çok sağlık hizmetleri ve sosyal yardım alanında azalırken, en çok artış finans ve sigorta sektöründe görüldü. Analist tahminleri Ekim ayında toplam iş ilanlarının toparlanma ile 7,49 milyona çıkabileceği yönünde.

İSVİÇRE

Ekim Enflasyonu

İsviçre’de enflasyon Eylül’de yıllık bazda 0,8%’den 0,6%’ya yavaşlayarak 2021’den bu yana en düşük seviyeye ulaşmıştı. Konut ve enerji kalemlerinde fiyat artış hızı yavaşladığı gibi, ulaştırma fiyatlarında gerileme takip edilmişti. Analist tahminleri, TÜFE’nin Ekim’de bir önceki aya göre 0,1% gerileyeceği yönünde. Yıllık bazdaki enflasyonun ise aynı dönemde 0,6%’dan 0,7%’ye çıkması bekleniyor.

“YURT İÇİ PİYASALARDA SON DURUM”

Kasım Enflasyonu

Enflasyon Eylül ayında yıllık bazda 49,38%’den 48,58%’e yavaşlamıştı. Ancak enflasyon piyasa beklentilerinin üzerinde kalmıştı. Yine de enflasyonun arka arkaya beş ay yavaşlaması, Temmuz 2023’ten bu yana görülen en düşük düzeyinde kayda geçmesinde etkili olmuştu. Enflasyonun görece katı bir seyir izlemesi de, gittikçe yakınsayan faiz indirim beklentilerinin daha şüpheli hale gelmesinde rol oynamıştı.

Foreks anketine göre, Kasım ayında enflasyonun yıllık bazda 46,72% düzeyinde oluşması bekleniyor. Yıllık bazdaki bu yavaşlamaya aylık 2% enflasyonun eşlik etmesi bekleniyor.

Ankette 2024 yıl sonu için enflasyon tahmini 45%, 12 ay sonrası için TÜFE beklentisi 28,20% düzeyinde oluştu. 2025 sonunda ise enflasyonun 27% olması bekleniyor.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 09:15 | TRY | Otomotiv Satışları | 97,274 | |

| 10:00 | TRY | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Kas) | 46,72% | 48,58% |

| 10:00 | TRY | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kas) | 2,00% | 2,88% |

| 10:00 | TRY | Üretici Fiyat Endeksi (ÜFE) (Yıllık) (Kas) | 32,24% | |

| 10:00 | TRY | Üretici Fiyat Endeksi (ÜFE) (Aylık) (Kas) | 1,29% | |

| 10:30 | CHF | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Kas) | -0,10% | -0,10% |

| 18:00 | USD | İş İmkanları ve Personel Değişim Oranı (JOLTS) (Eki) | 7,490M | 7,443M |

| 20:35 | USD | FOMC Yönetim Kurulu Üyesi Kugler’in Konuşması | ||

| 23:45 | USD | Chicago Fed Başkanı Goolsbee'nin Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.