Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 15 Ocak 2025

Makro Ekonomik Gelişmeler - 15 Ocak 2025

“YURT DIŞI PİYASALARDA SON DURUM”

Asya’da ABD Enflasyonu Öncesi Karışık Seyir

ABD’de bugün açıklanacak Aralık enflasyonu verisinin Fed beklentileri üzerinde etkili olması beklenirken, dünkü ÜFE verisinin beklentilerin altında kalmasına rağmen güçlü kazanması faiz beklentilerinin de katı kalmasında etkili oldu. Asya seansında veri öncesinde karışık ve temkinli bir seyir izleniyor.

Japon Nikkei endeksi seansa yükselişle başlamasının ardından satışlarla önceki seansın kapanış seviyelerine yaklaştı. Hang Seng sınırlı kazanım, Shanghai endeksi ise sınırlı kayıp gösterdi.

TÜFE verisi öncesi ABD endeks vadelileri de sakin bir seyir izliyor. ABD 10 yıllık tahvil faizi dün beklentinin altındaki ÜFE ile çok kısa süreli de olsa gevşeme gösterirken, şu sıralar 4,78% bölgesine yakın seyrediyor. Dolar endeksi dünkü düşüş ardından şimdilik yatay.

ABD’de enflasyon verisi, Fed’in yılın ilk yarısında faiz indirmesine şüpheli yaklaşılan bir dönemde açıklanacak. Bu da verinin önemini bir kademe daha artırıyor. Yeni hafta, Trump’ın ekibinin enflasyon etkilerini azaltmak için tarifeleri kademeli şekilde artırmayı planladığı haberiyle olumlu şekilde başlamıştı.

Öte yandan bu hafta ABD’de banka bilançoları da bekleniyor. Bank of America bilançosuna ilişkin raporumuza buradan ulaşabilirsiniz.

ABD

Enflasyon, Şahin Fed Görünümünü Destekleyecek mi?

Geride bıraktığımız hafta Fed’in daha da şahin kalarak faiz indirimini yılın ikinci yarısında erteleyebileceği spekülasyonu, tahvillerde satışları hızlandırırken, dolar endeksini Kasım 2022’den bu yana en yüksek seviyelere yakın tutan bir yükseliş sağladı. FOMC toplantı tutanaklarında, Trump ile birlikte enflasyon endişesinin canlı kaldığı görüldü ki, Trump öncesindeki enflasyon dataları da çekirdek göstergelerde katılığın sürdüğünü göstermişti. Hazine Bakanı Yellen ise enflasyonun tedarik sorunlarından kaynaklandığını savundu. Bu hafta açıklanacak TÜFE rakamları, Fed’e yönelik beklentileri etkileyebileceği için yakından takip ediliyor olacak.

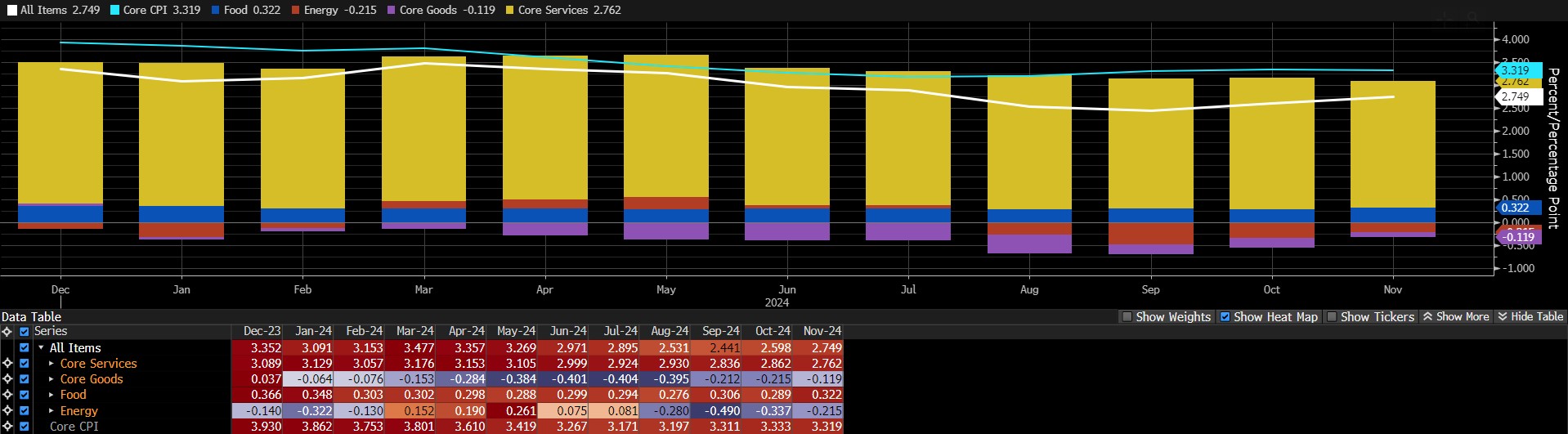

Manşet enflasyon Kasım’da 2,749%, çekirdek enflasyon 3,319% olarak kayda geçmişti. Dolayısıyla çekirdek enflasyonda son aylarda görülen katılığın, manşet enflasyondaki yükselişle de destek bulduğu görülüyor. Kasım’da enerji fiyatlarındaki zayıflamanın etkinliğini azaltması ile gıda fiyatlarındaki artış hızı manşet enflasyonu yukarı çekerken, hizmet sektörü sepetin yaklaşık 59%’unu oluşturduğu için yakından takip ediliyor.

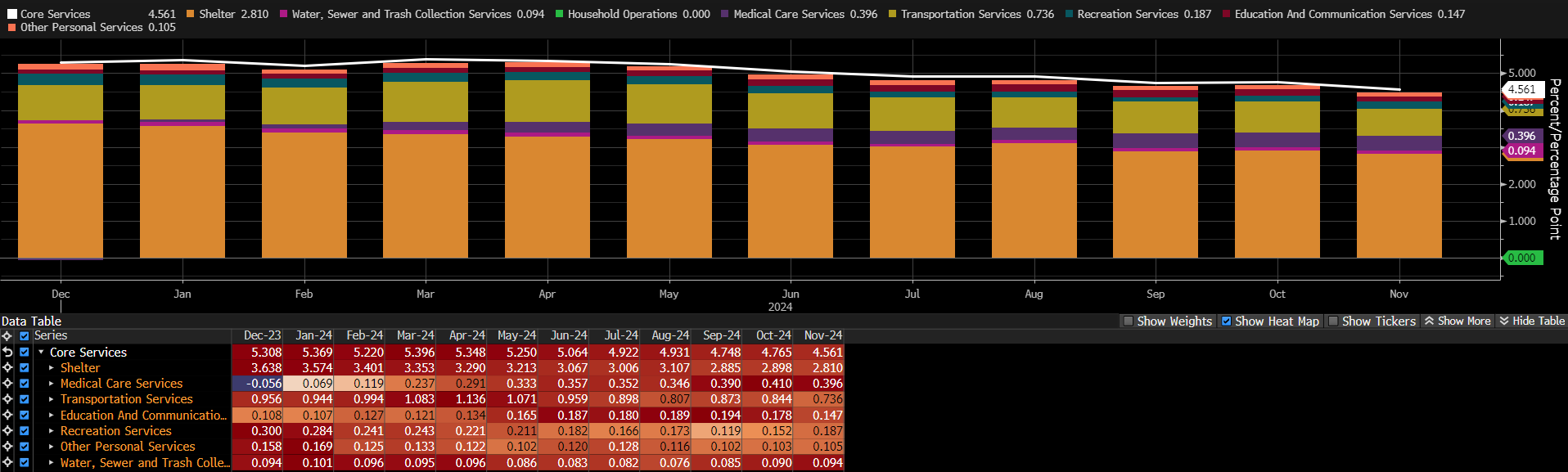

Hizmet enflasyonu içinde ise barında büyük bir bölüm kaplıyor. Grafikte “Shelter” olarak göreceğiniz bu kısmın da neredeyse tamamını kira giderleri oluşturuyor. Bu kalemde yıllık bazda kademeli bir yavaşlama söz konusu. Ancak yavaşlama hızının ivme kaybetmesi nedeniyle, faiz indirimlerinin ne kadar ilerleyebileceği konusunda soru işareti oluşturan kalemlerden biri olarak izleniyor.

Önümüzdeki süreçte en önemli konulardan biri, Fed’in enflasyondaki görünüme karşılık faiz indirimleri konusunda ne kadar ilerleyebileceği ve bunun ne zaman olacağı. Bu nedenle de enflasyon ve PCE enflasyonu gibi verileri yakından takip etmeyi sürdüreceğiz.

Bloomberg anketinde enflasyonun Aralıkta 2,7%’den 2,9%’a yükselebileceği tahmin ediliyor. Buna aylık 0,4%’lük TÜFE’nin eşlik etmesi bekleniyor. Enerji ve gıda fiyatlarının hesaplama dışı tutulduğu çekirdek enflasyonun ise 3,3% düzeyini koruması bekleniyor. Çekirdek TÜFE’nin aylık bazda ise 0,3% düzeyinde oluşması bekleniyor. Dolayısıyla beklenti, çekirdek enflasyonun katılığını koruması ve manşet enflasyonun bu katılığa yükselişle eşlik edeceği yönünde. Bunun da son dönemde şahinleşen Fed beklentilerini desteklemesi sürpriz olmayacaktır. Ancak yine de beklenti – sonuç ilişkisini değerlendirmek için verinin detaylarını da görmemiz gerekecek.

Empire State İmalat Endeksi

New York Empire State İmalat Endeksi, Aralık ayında 0,2 puana gerileyerek hem beklentinin (12), hem de Kasım ayı verisinin (31,2) altında kalmıştı. Yeni siparişler 28,6 puandan 6,1 puana, istihdam 0,9 puandan -3,9 puana ulaşırken, girdi ve satış fiyatları sırasıyla 21,1 puandan 27,8 ile 4,2 puandan 12,4 puana yükselmişti. Dolayısıyla önceki aya göre işletmelerde daha durgun bir tablo oluştuğu karşımıza çıktı. Geleceğe yönelik beklentiler ise daha çok büyüme hızının yavaşlayabileceği ipuçlarını vermekte.

Piyasa beklentisi endeksi Ocak ayında -0,3 puana gerileyebileceği yönünde.

İNGİLTERE

Aralık Enflasyonu

İngiltere’de geçtiğimiz hafta yoğunlaşan tahvil satışı ve Sterlin’deki zayıflama ardından artan endişelerle birlikte, İngiltere Merkez Bankası’nın faiz indireceğine yönelik beklentiler de artış gösterdi. Tahvillerdeki harekette Ada ekonomisinde şirketlere yönelik yeni vergi iddiaları etkili olurken, Trump etkisi de buna destek oldu. Yeni vergilerin tüketicilere satış fiyatı olarak yansıtılması, enflasyonu tetikleyebilecek başlıklardan biri.

Bu hafta ise Aralık ayına ilişkin enflasyon verisi haftanın önemli başlığı olarak izlenecek. Bloomberg anketinde medyan tahmin enflasyonun yıllık bazda 2,6%’da sabit kalabileceği yönünde. Aylık TÜFE’nin ise Kasım’daki 0,1% ardından 0,4%’e ulaşması bekleniyor. Çekirdek enflasyonun ise aynı dönemde 3,5%’ten 3,4%’e yavaşlaması bekleniyor.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | GBP | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ara) | 3,40% | 3,50% |

| 10:00 | GBP | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ara) | 2,60% | 2,60% |

| 11:00 | TRY | Merkezi Yönetim Bütçe Dengesi (Ara) | -16,65B | |

| 12:00 | USD | Uluslar Arası Enerji Ajansı Aylık Raporu | ||

| 16:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ara) | 0,30% | 0,30% |

| 16:30 | USD | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ara) | 3,30% | 3,30% |

| 16:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Aylık) (Ara) | 0,40% | 0,30% |

| 16:30 | USD | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Ara) | 2,90% | 2,70% |

| 16:30 | USD | New York Empire State İmalat Endeksi (Oca) | -0,3 | 0,2 |

| 17:20 | USD | Richmond Fed Başkanı Barkin’in Konuşması | ||

| 18:00 | USD | Minneapolis Fed Başkanı Kashkari'ın Konuşması | ||

| 18:30 | USD | ABD Enerji Bilgisi İdaresi Ham Petrol Stokları | -3,500M | -0,959M |

| 19:00 | USD | New York Fed Başkanı Williams'ın Konuşması | ||

| 20:00 | USD | Chicago Fed Başkanı Goolsbee'nin Konuşması |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.