Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 30 Ocak 2025

Makro Ekonomik Gelişmeler - 30 Ocak 2025

“YURT DIŞI PİYASALARDA SON DURUM”

Asya’da Sınırlı İyimserlik

ABD Merkez Bankası Fed’in beklendiği gibi faizi sabit bırakmasının ardından Asya endeksleri Perşembe günü sınırlı yükseliş gösterdi. Bunda Çin’de Salı gününden bu yana süren yeni yıl tatilinin Güney Kore ve Hong Kong gibi bölgelerde de başlaması etkili oluyor.

Fed Başkanı Powell, dün yaptığı açıklamada faizleri öngörülebilir gelecekte cari seviyelerde tutmayı planladıklarını belirtti. Faiz değişimi kararı konusunda aceleci olmayacaklarını vurguladı. Trump politikaları konusunda da henüz gelişmeleri izlediklerini belirtti.

Microsoft 4. çeyrekte 69,6 milyar dolar satış geliri ve hisse başına 3,23 dolar kar açıkladı. Bunlar piyasa beklentisi üzerinde olsa da, bulut sistemi gelirleri hayal kırıklığı yarattı. Meta Platforms da 48,4 milyar dolar satış geliri ve 8,02 dolar hisse başı kar ile piyasa tahminlerini aştı.

EURO BÖLGESİ

Avrupa Merkez Bankası’nın Faiz İndirimlerine Devam Etmesi Bekleniyor

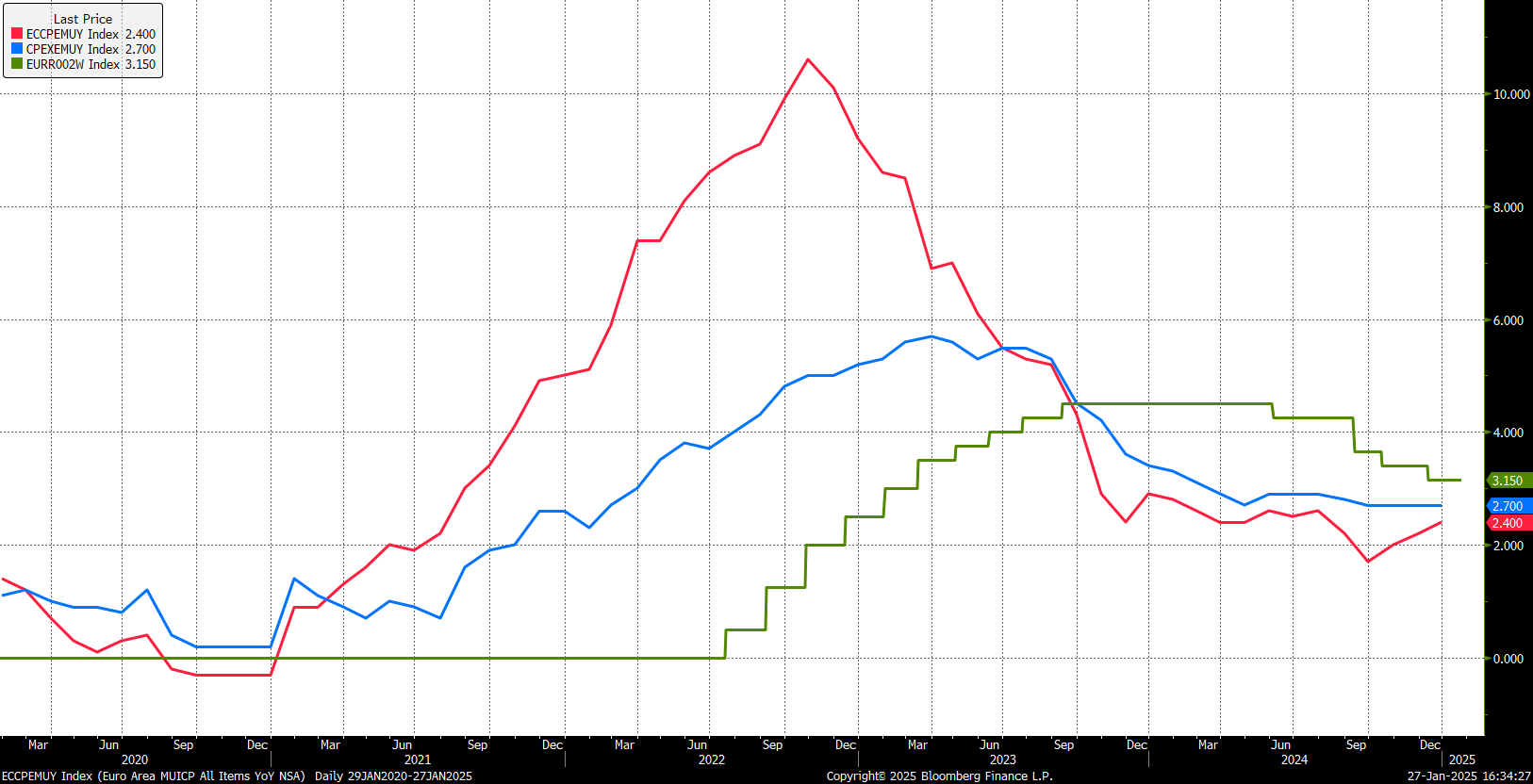

Avrupa Merkez Bankası ECB’nin önümüzdeki hafta 25 baz puanlık faiz indirimi ile birlikte yükselen enflasyona rağmen mevcut patikasını sürdürmesi bekleniyor. Swap piyasaları ihtimali neredeyse kesin oranda fiyatlarken, Mart toplantısında indirime 93% ihtimal veriliyor. Yıl sonu için ise 1,975 faiz düzeyi fiyatlanıyor. Bu beklenti 3% düzeyinde bulunan mevduat faiz oranı için geçerli. Ana refinansman faiz oranının ise 3,15%’ten 2,90%’a düşürülmesi bekleniyor.

Banka’nın bu patikası daha çok büyüme endişelerine ve buna bağlı olarak enflasyonda oluşan “beklentilere” dayalı görünüyor. Avrupa Merkez Bankası Lagarde da bu konuyu açıkça dile getirmiş, enflasyon baskılarına rağmen zayıf ekonominin canlandırılması için indirimlerin gerekli olduğunu belirtmişti. Yukarıdaki grafikte ana refinansman oranı ve çekirdek enflasyon (sırasıyla beyaz ve mavi çizgiler) seyri görülebilir.

Dolayısıyla önümüzdeki iki toplantı için yoğunlaşan faiz indirim beklentilerinin ilerisi için, Bölge’nin ekonomik göstergelerinin ve ECB yetkililerinin görüşleri önemli olacak. Karar metni ve Lagarde’ın açıklamalarını yakından izliyor olacağız.

ABD

4. Çeyrek Büyümesi

ABD’de 3. çeyrekte büyüme 3,1% düzeyinde gerçekleşmiş ve pandemi sonrası görülen dengelenme çabasında güçlü bir seviye olarak kayda geçmişti. Kişisel harcamalar 3,7% ile ikinci okumaya göre yukarı yönlü revize edilerek raporu olumlu yönde etkilemişti. Mal ve hizmet kaleminde sırasıyla 5,6% ve 2,8%’lik büyüme katkısının yanı sıra, sabit varlık yatırımlarındaki artış 1,7%’den 2,1%’e revize edilmişti. Kamu harcamalarında ise ikinci okumaya göre sınırlı bir yukarı yönlü güncelleme yapılmıştı.

Piyasa beklentisi 4. çeyreğe ilişkin ilk okumanın 2,7% düzeyinde gerçekleşeceği yönünde. Bu düzey hala resesyon endişelerini uzak tutmaya yetecek seviyede. Ancak beklentinin üzerindeki rakamlar, Fed’in temkinli duruşunu destekleyebileceği gibi, altındaki rakamlar hassasiyete göre ekonomiye ilişkin karamsarlık oluşturabilir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Ekonomik Güven Endeksi (Oca) | 98,8 | |

| 10:00 | TRY | Ekonomik Güven Endeksi (Aylık) (Oca) | 1,80% | |

| 12:00 | EUR | Almanya Gayri Safi Yurtiçi Hasıla (GSYİH) (4. Çeyrek) | -0,10% | 0,10% |

| 13:00 | EUR | Gayri Safi Yurtiçi Hasıla (GSYİH) (4. Çeyrek) | 0,40% | |

| 14:00 | TRY | Para Politikası Kurulu Toplantı Özeti | ||

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 16:15 | EUR | Mevduat Hesap Oranı (Oca) | 2,75% | 3,00% |

| 16:15 | EUR | Ana Refinansman Oranı (Oca) | 2,90% | 3,15% |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) (4. Çeyrek) | 2,70% | 3,10% |

| 16:30 | USD | Gayri Safi Yurtiçi Hasıla (GSYİH) Fiyat Endeksi (4. Çeyrek) | 2,50% | 1,90% |

| 16:30 | USD | İşsizlik Haklarından Yararlanma Başvuruları | 224K | 223K |

| 16:45 | EUR | Avrupa Merkez Bankası Başkanı Lagarde'ın Konuşması | ||

| 18:00 | USD | Askıdaki Konut Satışları (Aylık) (Ara) | 0,00% | 2,20% |

| 18:30 | USD | ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları | -317B | -223B |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.