Mersis No : 0389070782000015")

FOREX PİYASASI

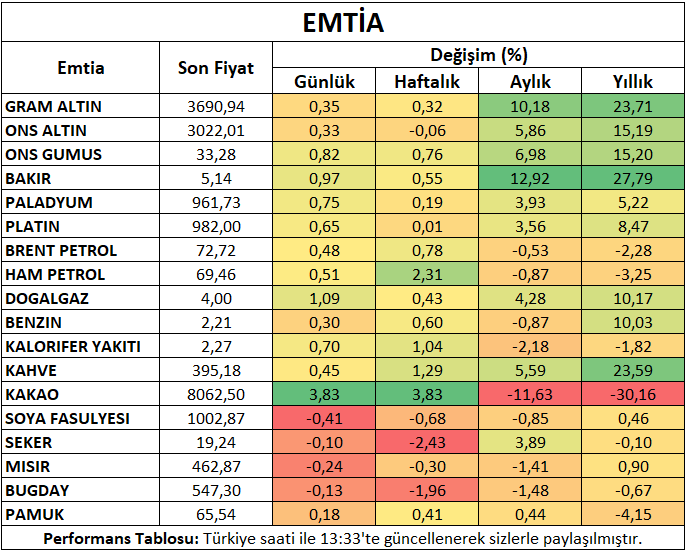

Yurt Dışı Piyasalar: Emtia Bülteni - 25 Mart 2025

Ekonomik Görünüm - 25 Mart 2025

Öne Çıkanlar

Hafta Trump’ın daha hedefe yönelik tarifeler uygulayacağı tahminleriyle iyimser başlamıştı. Ancak piyasa 2 Nisan’da açıklanacak plan öncesi temkinli duruşuna geri döndü. ABD’de dünkü kazanımlar ardından açılış öncesi işlemler endekslerin sınırlı kayıpla güne başlamaya hazırlandığını gösteriyor. Avrupa endeksleri ise pozitif seyretti.

Bu süreçte piyasalar daha kötüye hazırlanması ardından olası iyimserlikle pozitif seyretti. Dolayısıyla genel görünümde bir düzelmeden bahsetmek için erken ve yanlış olabilir. Tarifelerin enflasyonda yukarı, büyümede aşağı yönlü baskı oluşturma ihtimali hala ana senaryo olarak değerlendiriliyor. Ancak bu iyimser beklentiler en azından bundan sonraki süreçte daha ılımlı politikalar izlenebileceği hakkında fikir vererek fiyatlamaları etkilemeyi sürdürebilir.

Petrol ve Doğal Gaz

Petrol vadeli işlemleri haftanın ikinci işlem gününde yukarı yönlü görünümünü pekiştirdi. Trump’ın Venezuela’dan petrol ithal edecek ülkelere yönelik 25%’lik ek tarife açıklaması küresel arza yönelik endişeleri öne çıkardı. Ancak Ukrayna’da olası ateşkese yönelik görüşmeler, tarife gündemi gibi başlıklar volatiliteyi artırabilecek başlıklar olarak takip ediliyor. Günün devamında ABD borsalarının seyri ve Amerikan Petrol Enstitüsü’nün açıklayacağı stok rakamları takip edilebilir.

ABD doğal gaz vadeli işlemleri gün içinde toparlanma çabası gösterse de, genel olarak rekor seviyelere yakın üretim ve ay sonuna kadar beklenen ılımlı hava şartlarının eskisiyle baskı altındaki görüntüsünü korudu.

Metaller

Ons altın vadeli işlemleri tarifelerin oluşturduğu belirsizlik ve fiyat gelişmelerinin yukarı yönlü baskıya maruz kalabileceği endişeleriyle kazanımlarını korudu. Gümüş ve bakırda yükselişin 1%’i aştığı izlendi.

Platin ve paladyum tarafında da yükseliş eğilimi ön plandaydı. Özellikle otomotiv ve alüminyum gibi kalemlere karşılıklı tarife endişesi fiyatların yükselişinde de etkili oluyor.

Tarım Ürünleri

Soya fasulyesi vadeli işlemleri, ABD’nin uygulayacağı tarifelerin talebi azaltabileceği endişesi ve küresel stoklarda yüksek seviyelerin beklentisiyle gerileme eğilimi gösterdi.

Buğday vadeli sözleşmesi ihracat satışlarının baskılanması ve dolardaki güç kazanımının oluşturduğu baskı ile gün içinde geriledi.

Pamuk vadeli kontratı Çin’in ABD’den pamuk ithalatına ek tarife getirmesiyle dengelenmeye çalıştı. Baskı oluşturan unsur ise üretim tahminlerindeki artıştı.

Şeker vadeli işlemleri gün içinde dengeli bir seyir izledi. Küresel arza yönelik endişe oluşturan başlıklara rağmen, dolardaki güçlenmenin de etkisiyle baskı oluştuğu izlenmişti.

Kakao vadeli sözleşmesi Batı Afrika’daki olumlu hava şartlarının üretimi destekleyeceği beklentisiyle yaklaşık 4 ayın en düşük seviyelerine ulaşmasının ardından toparlanma çabası gösterdi.

Mısır vadeli kontratı güçlenen üretim tahminlerinin ve dolar endeksinin etkisiyle baskılanan görünümünü sürdürdü.

Haftanın Öne Çıkan Takvim Verileri

Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları (25 Mart Salı)

ABD Enerji Bilgi Dairesi Haftalık Ham Petrol Stokları (26 Mart Çarşamba)

ABD Tarım Bakanlığı Net İhracat Satışları (Mısır, Soya, Buğday, Pamuk) (27 Mart Perşembe)

ABD Enerji Bilgi Dairesi Haftalık Doğal Gaz Stokları (27 Mart Perşembe)

Baker Hughes Sondaj Kuyusu Sayısı (28 Mart Cuma)