Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: ABD Hisse ve Endeks Bülteni - 18 Mart 2025

Asya’daki pozitif seyir Avrupa’da da etkisini hissettirdi. Avrupa’da ek olarak Almanya’nın harcama planları gündemdeydi. Ülkede daha geniş kapsamlı mali politikaların başlatılması oylamaya sunulacak. Planın onaylanmasına yüksek ihtimal veriliyor. Bunun önümüzdeki dönemde Avrupa’nın büyümesini destekleyeceği beklenirken, muhtemelen orta vadede Avrupa ve Asya pazarını ABD’de göre pozitif ayrıştıran önemli eşiklerden biri olacak.

Trump gündemi ise hızını kesmeden sürdürüyor. Tarifelere ilişkin belirsizlik sürüyor ve buna yeni adımların da eklenmesi bekleniyor. Ukrayna konusunda ise önemli gelişmelerden biri bugün Trump ile Putin arasında beklenen görüşme. Kremlin, görüşmenin TSİ 16:00 – 18:00 arasında gerçekleşmesinin planlandığını açıkladı.

İsrail’in Gazze’ye gerçekleştirdiği saldırı ateşkes tartışmasını başlattı. Natenyahu, saldırıların devam edebileceği sinyalini verdi ki bu da aslında ateşkesin tek taraflı olarak bozulduğunu gösteriyor. Dün de Trump, Husilerin saldırılarının devamı halinde bunun için İran’ı sorumlu tutacaklarını açıklamıştı.

Bu hafta merkez bankaları takvimi oldukça yoğun. Fed başta olmak üzere, diğer majör merkez bankalarının beyanatlarına ilişkin beklentileri de içeren raporlarımıza aşağıdaki bağlantılardan ulaşabilirsiniz;

Merkez Bankaları Haftası: Gözler Fed’in Yönlendirmesinde

Fed’in Mart Beyanatı ve Endeksler: Gümrük Vergileri, Enflasyon ve Durgunluk Açmazı

Tesla (-1,86%) hisseleri düşmeye devam ediyor. Teslimatlar konusunda hayal kırıklığı yaratan şirketin piyasa değeri 770 milyon doların da altına üştü. Zayıflıkta jeopolitik sorunlar, Musk’ın politikaya dahil olması sonrası markaya ilişkin sorunlar, Çin’de güçlü rekabet koşulları ve tarifeler gerekçe olarak gösteriliyor.

Almanya’da Yüksek Mahkeme, Apple’ın (-0,11%) Rekabet Kurumu’nun şirketi daha sıkı antitröst denetimine tabi tutma kararını bozma talebini reddetti.

Nvidia (0,14%) hisseleri dün başlayan yapay zeka konferansına düşüşle başlarken, bugün açılış öncesi işlemlerde yatay seyretti. Etkinliğin bugünkü ayağında şirket CEO’su Huang konuşacak. Huang’ın yeni ürünler tanıtması da bekleniyor.

Intel (0,82%) dünkü 6,8%’lik yükseliş ardından Salı günü sınırlı yükseliş gösterdi. Bugün yeni CEO Lip-Bu Tan göreve başlayacak. Reuters haberine göre Tan, orta düzeydeki istihdamı azaltmayı ve şirketin çiğ üretim performansını yapılandırmayı planlıyor.

Google’ın ana şirketi Alphabet (-0,01%), Wall Street Journal’da yer alan habere göre siber güvenlik şirketi Wiz’i yaklaşık 30 milyar dolara satın almak için görüşmelerde bulunuyor. Satın alım için geçtiğimiz yıl da görüşmeler yapılmıştı.

XPeng (-0,49%) geçtiğimiz yılın son çeyreğinde 1,391 milyar Yuan zarar ettiğini açıkladı. Hisse başı zarar 1,46 Yuan olurken, satış gelirleri 16,105 milyar Yuan oldu. Şirketin geçen yılın aynı dönemine göre satış gelirini 23% artırması ve marjlarda da 10% iyileşme bildirmesi hisseyi dengeledi.

NIO (4,77%), elektrikli araç sektörünün gelişimi için Contemporary Amperex Technology ile stratejik bir ortaklık kurdu. Ortaklık batarya değişim ağı kurulumu, sektör standartlarını optimize etme ve verimli şarj çözümleri sağlamayı amaçlıyor.

Baidu (3,02%) yeni yapay zeka modelini duyurması ardından pozitif eğilimini sürdürdü.

Goldman Sachs, Ralph Lauren (2,81%) için tavsiyesini “Nötr”den “Al”a çıkarırken, hedef fiyatını 280 dolardan 286 dolara yükseltti.

Morgan Stanley, Lucid (2,31%) için tavsiyesini “Endeks altında getiri”den “Endekse paralel getiri”ye yükseltirken, hedef fiyatını 3 dolarda tuttu.

Bank of America, Linde’yi (1,49%) en iyi yatırım fikirleri listesine aldı.

Broadcom (-1,91%) hisseleri, Google’ın yapay zeka çipleri üzerinde çalışmak için MediaTek ile ortaklık sağlayabileceği haberleri sonrasında geriledi.

Micron Technology’nin (-0,12%) 20 Mart Perşembe günü 4. Çeyreğe ilişkin bilançosunu açıklaması bekleniyor. Konuya ilişkin raporumuza aşağıdaki bağlantıdan ulaşabilirsiniz;

Micron Karlılık İvmesini Sürdürebilecek mi?

ABD ve Avrupa 4. Çeyrek bilanço takvimine ulaşmak için tıklayınız.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 15:30 | USD | Konut İnşaat Başlangıçları (Şub ) | 1,380M | 1,366M |

| 16:15 | USD | Sanayi Üretimi (Aylık) (Şub ) | 0,20% | 0,50% |

| 23:30 | USD | Amerikan Petrol Enstitüsü Haftalık Ham Petrol Stokları | 4,247M |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.

NASDAQ100

NASDAQ100

NASDAQ100 endeksi kısa vadede 19800 – 19900 bölgesi üstünde işlem gördükçe, toparlanma isteği sürebilir. Bu eğilimin devamında 20000 ve 20150 seviyeleri ile karşılaşabilir. Gerilemelerin öne çıkabilmesi için 19800 seviyesinin kırılması ve altında kalıcılığın oluşması gerekebilir.

S&P500

S&P500 endeksi 5660 – 5680 bölgesinde düşüşler sınırlandıkça, yükseliş eğilimi korunabilir. Yukarı yönlü hareketlerle birlikte 5725 ve 5740 dirençlerine doğru hareketler izlenebilir. Düşüş isteğinin baskın olabilmesi için izlediğimiz bölge altında 4 saatlik kapanışlar gerekebilir.

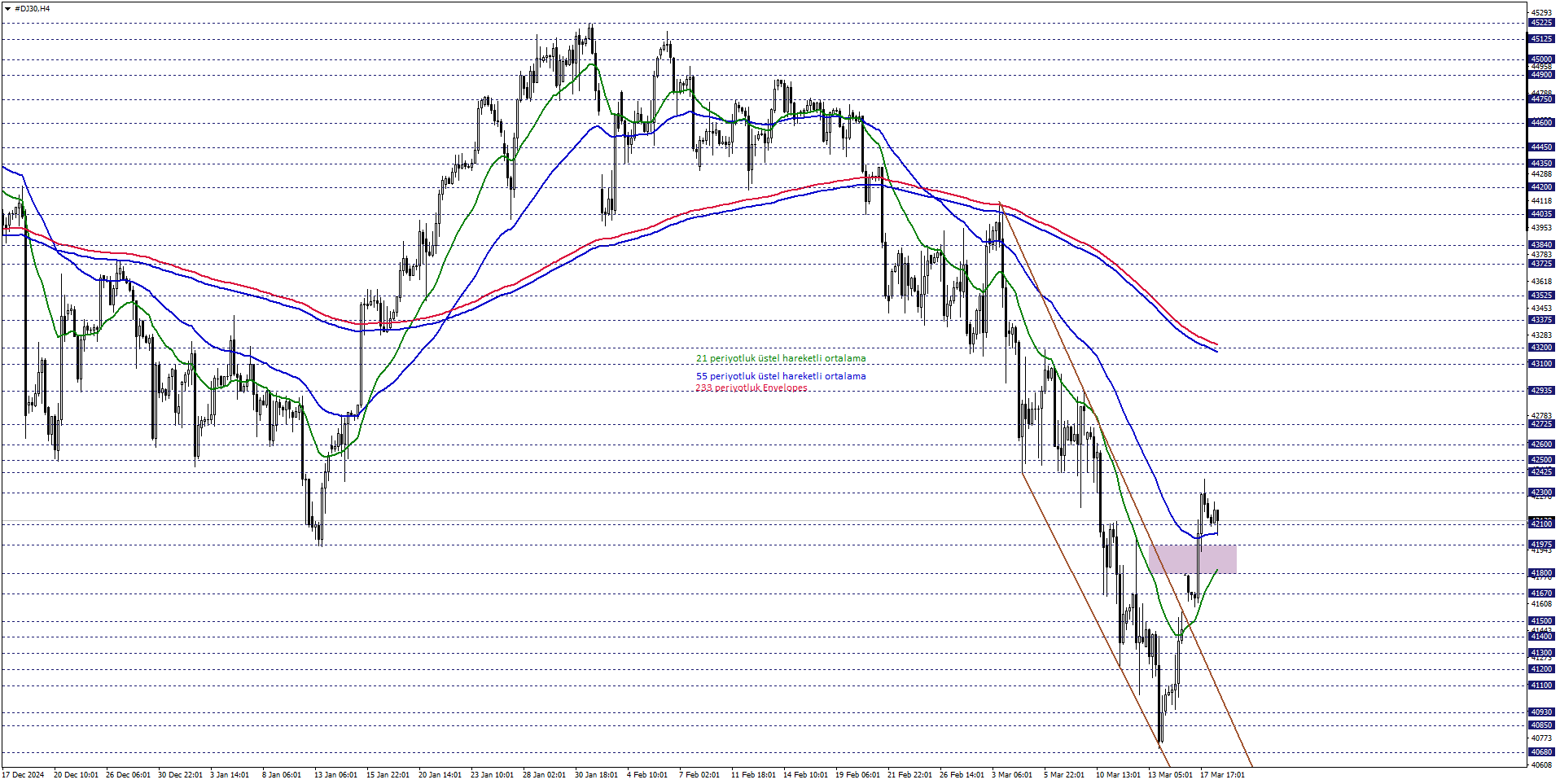

DJ30

DJ30 endeksi kısa vadede 41800 – 41975 bölgesi üzerinde hareket ettiği sürece, pozitiflik önde kalabilir. Bu yönlü hareketlerin sürmesi halinde 42300 ve 42425 seviyelerine fiyatlamalar söz konusu olabilir. Negatif yönlü beklentinin hakim olabilmesi için 41800 altında kalıcılık şartı aranabilir.

TESLA

TESLA hisse fiyatı, 240,50 – 250,00 bölgesi altında işlem gördüğü sürece, geri çekilme eğilimi baskın hale gelebilir. Aşağı yönlü fiyatlamaların sürmesi halinde 225,00 ve 219,00 seviyeleri karşılaşılabilir. Kısa vadede yükseliş beklentisinin hakim olabilmesi için izlediğimiz bölge üzerinde kalıcılığa ihtiyaç duyulabilir.

NVIDIA

NVIDIA hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 117,75 – 123,00 bölgesi içerisinde dalgalandığı sürece, karar aşaması senaryosu geçerli olabilir. Yükseliş veya düşüş isteğinin hakim olabilmesi için takip ettiğimiz bölge dışında kalıcılığın oluşmasına ihtiyaç duyulabilir.

CGC

CGC hisse fiyatı premarket fiyatı göz önüne alındığında, kısa vadede 1,13 – 1,39 bölgesi içerisinde fiyatlandıkça, karar aşaması senaryosu geçerli olabilir. Pozitif ya da negatif yönlü beklentinin baskın hale gelebilmesi için izlediğimiz bölge dışında 4 saatlik kapanışları görmek gerekebilir.