Mersis No : 0389070782000015")

Yurt İçi Piyasalar

Yurt İçi Piyasalar: Haftalık Bülten - 21 Nisan 2025

Ekonomik Görünüm

TCMB’den Sürpriz Hamle

Geride bıraktığımız hafta yurt içi piyasaların gözü TCMB’nin faiz kararındaydı. TCMB, 17 Nisan’da gerçekleştirdiği Para Politikası Kurulu toplantısında piyasanın "bekle-gör" yaklaşımını boşa çıkararak politika faizini 350 baz puan artırdı ve oranı %46’ya taşıdı. Bu sürpriz nitelikteki adım, Merkez Bankasının para politikasında kararlılığını koruduğunu ve piyasa dinamiklerine karşı tepkisiz kalmadığını açıkça ortaya koydu. Faiz koridorunda da dikkat çekici adımlar atıldı. Gecelik borç verme faizi %49’a, borçlanma faizi ise %44,5’e yükseltildi. Böylece, 20 Mart’ta yapılan ara toplantıda üst bantta gerçekleştirilen 150 baz puanlık artışın üzerine 300 baz puan daha eklenmiş oldu. Bu artışlar TCMB’nin yalnızca politika faizine değil, aynı zamanda likidite yönetimine de güçlü müdahalelerde bulunduğunu gösteriyor denilebilir.

Toplantı sonrasında yapılan açıklamada, Merkez Bankası’nın bir süreliğine ara verdiği bir hafta vadeli repo ihalelerine yeniden başlayacağı duyuruldu. Bu adım, önümüzdeki dönemde fonlama maliyetlerinin, ihalelerin büyüklüğüne göre şekilleneceği anlamına geliyor. Gecelik faizlerin %49 seviyesine çıkarılması ise Merkez Bankası’na likiditeyi sıkılaştırma noktasında bir esneklik sunuyor. Bundan sonraki süreçte, Nisan ayı enflasyon rakamları ile birlikte 22 Mayıs’ta gerçekleşecek olan Enflasyon Raporu Sunumu, para politikasının seyri açısından kritik olacak. Bu sebeple makroekonomik gelişmeler dikkatle takip edilmelidir.

Diğer yandan, haftalık menkul kıymet istatistikleri verilerinde yabancıların tahvil piyasasından güçlü satış serisinin sürmesi dikkat çekti. Yıl başından itibaren bakıldığında yabancıların hisse senetlerinde 915,29 milyon dolarlık satış gerçekleştirdiği görülürken tahvil piyasasından 4,16 milyar dolarlık satış gerçekleştirdiği görüldü.

Haftalık Endeks, Sektör ve Şirket Performansları

Bist100 endeksi haftayı yüzde 0,68 kayıpla 9317,24 seviyesinden tamamladı.

Haftalık bazda en iyi şirket performansı yüzde 35,06 yükselişle OBAMS, yüzde 21,98 yükselişle PASEU, yüzde 19,01 yükselişle ENERY tarafında gerçekleşirken en kötü performanslarsa yüzde 12,19 düşüşle EKGYO, yüzde 8,4 düşüşle OTKAR, yüzde 7,85 düşüşle FROTO tarafında gerçekleşti.

Haftalık bazda en iyi sektör performansı yüzde 4,49 ile SİGORTA olurken, yüzde 4,39 ile TEKNOLOJİ ve yüzde 2,79 ile GIDA İÇECEK takip eden pozitif endeksler olarak izlendi. En çok düşen sektörlerse yüzde 7,00 ile SPOR olurken, yüzde 6,10 ile İNŞAAT ve yüzde 4,83 ile ARACI KURUMLAR takip eden negatif endeksler olarak izlendi.

BİST100 Endeksinde Haftanın En’leri

Yurt içi piyasalara yönelik Araştırma Departmanımızın hazırladığı;

→ Borsa İstanbul, gelişmekte olan piyasalar arasında dikkat çekici bir iskonto sunuyor... Ama bu ucuzluk, altın bir fırsat mı yoksa yüksek riskin sessiz bir yansıması mı? Detaylı analize ‘’Gelişmekte Olan Piyasalarda Türkiye'nin Konumu’’ raporundan ulaşabilirsiniz.

→2024 yılı zorlu geçti ama bazı şirketler bu dönemi fırsata çevirmeyi başardı.

Yatırımlarını artırarak sektörde fark yaratan, F/K oranı düşük şirketleri inceledik. Ekonomik belirsizliklere rağmen büyüme stratejilerini sürdüren bu şirketler, yatırımcılar için hangi fırsatları sunuyor? Detaylı analize ‘’4. Çeyrekte Yatırımları Artan Şirketler’’ raporundan ulaşabilirsiniz.

→ Piyasalar nefesini tuttu, gözler 21 Nisan’a çevrildi! Bilanço sezonu TURSG ile başlıyor. Faiz indirimlerinin ardından ilk çeyrek finansalları, sektörel ayrışmaları daha da görünür kılacak. Detaylı analize ‘’Yeni Çeyrek, Yeni Dönem Ayrışmalar Devam Edecek mi?’’ raporundan ulaşabilirsiniz.

İçeride S&P Türkiye Değerlendirmesi, Dışarıda PMI Verileri

Küresel piyasalarda veri akışı, İmalat ve Hizmet sektörlerine dair PMI verileriyle şekillenecek. Ticarette en fazla ihracat partnerimiz Almanya’nın Hizmet, özellikle de İmalat sektörüne yönelik dipten dönüş çabası ne kadar istekli hususu takip edilecek gelişmelerin başında yer alacaktır.

Yurt içi piyasalarda ise, 23 Nisan tatili nedeniyle çarşamba günü işlem yapılmayacak. Haftanın önemli gelişmeleri arasında, Tüketici Güven Endeksi, Kapasite Kullanım Oranı, İmalat Güveni, Sektörel Enflasyon Beklentileri, TCMB Para Politikası Toplantı Özeti, Haftalık Para, Banka ve Menkul Kıymet İstatistikleri yer alacak. Ayrıca, kredi derecelendirme kuruluşu S&P Global’in Türkiye’nin kredi notu ve görünümüyle ilgili yapacağı olası açıklamalar da dikkatle izlenecek.

S&P Global / Değişim Beklenmiyor

S&P Global, 1 Kasım 2024 tarihinde Türkiye'nin kredi notunu "B+" dan bir kademe yukarı taşıyarak "BB-" seviyesine çıkarmış, ancak kredi notu görünümünü "pozitif"ten "durağan"a çevirmişti. 25 Nisan’da beklenen değerlendirmesinde ise anketler S&P’nin Türkiye’nin kredi notunu "BB-" seviyesinde tutması ve görünümü de "durağan" olarak koruması bekleniyor.

1 Kasım tarihinde not değişimi sürecinde Türkiye’nin risk primi CDS 269 puanda iken şu an haftayı 323 ile kapattı. Siyasi arenada izlenen risklerle birlikte 1 aylık dönemde 255 olan CDS puanımızın 370’lere çıktığı ve daha sonra kısmi normalleşme / iyileşme ile 323 seviyesine ulaştığı bir ortamda mevcut riskler devam ederken ve makro ekonomik göstergelerde yukarı yönlü revizyonlar izlenirken kredi derecelendirme kuruluşundan olumlu yönde bir aksiyon beklenmemeli özellikle de bir açıklama yapması durumunda Türkiye’ye ilişkin beklentileri dikkatli bir şekilde incelenmelidir. Borsa İstanbul’un S&P tarafında bir beklentisi olmadığı için sonuca yönelik nötr senaryo ön plandadır.

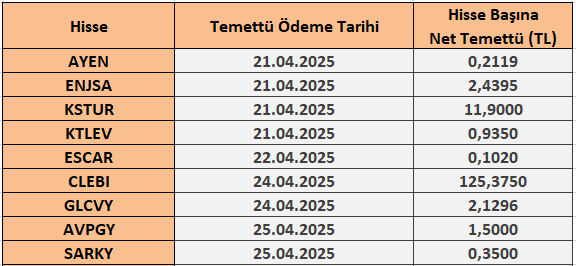

21 – 25 Nisan Haftası Temettü Takvimi