Mersis No : 0389070782000015")

Vade Değeri Nedir?

Tüm yatırımcılar, bugün yapılan bir yatırımın gelecekte ne kadar değerli olacağını bilmek ya da en azından tahmin etmek ister. İşte bu soru bizi 'vade değeri' kavramına götürür.

Vade Değeri Nedir?

Vade değeri (maturity value) veya gelecekteki değer (future value) tek seferlik bir nakit akışının ya da seri halinde (değişken veya sabit) nakit akışlarının, belirli bir faiz oranı üzerinden vade sonunda ulaşacağı toplam değeri (anapara+faiz) ifade eder.

Yatırımcılar için en kritik sorulardan biri, bugün yapılan bir yatırımın gelecekte ne kadarlık bir değere ulaşacağıdır. Üstelik bu bilgi yalnızca potansiyel getiriyi öngörmeyi değil, aynı zamanda alternatif maliyetleri değerlendirerek en doğru finansal kararı verebilmek için de gereklidir.

Vade değeri kavramı “şimdiki değer” kavramıyla yakından ilişkilidir. Vade değeri bir yatırımın gelecekteki değerini hesaplarken; şimdiki değer, gelecekteki değerin bugünkü karşılığını gösterir.

Finansal İşlemlerde Vade Değerinin Rolü

Bir bankaya para yatırdığınızda, belirli bir faiz oranı üzerinden, yatırımınızın gelecekte ne kadarlık bir değer ulaşacağını bilmek istersiniz ve bu hesaplama, vade değeri formülleriyle yapılır. Örneğin, yıllık %10 faiz oranı üzerinden her ay düzenli olarak 1000 TL yatırım yaptığınızda, bu sabit nakit akışlarının vade sonu ulaşacağı toplam değer, anüite hesaplaması yoluyla bulanabilir.

Borsada ise, beklenen getiriler üzerinden yapılan vade değeri hesaplamaları, bir yatırımın gelecekteki potansiyel kazancını değerlendirmede önemli bir araçtır.

Vade Değeri Nasıl Hesaplanır?

Vade değeri, ilk bakışta yabancı bir kavram gibi görünebilir; ancak aslında o günlük finansal işlemlerimizde sıkça kullandığımız bir hesaplama türüdür.

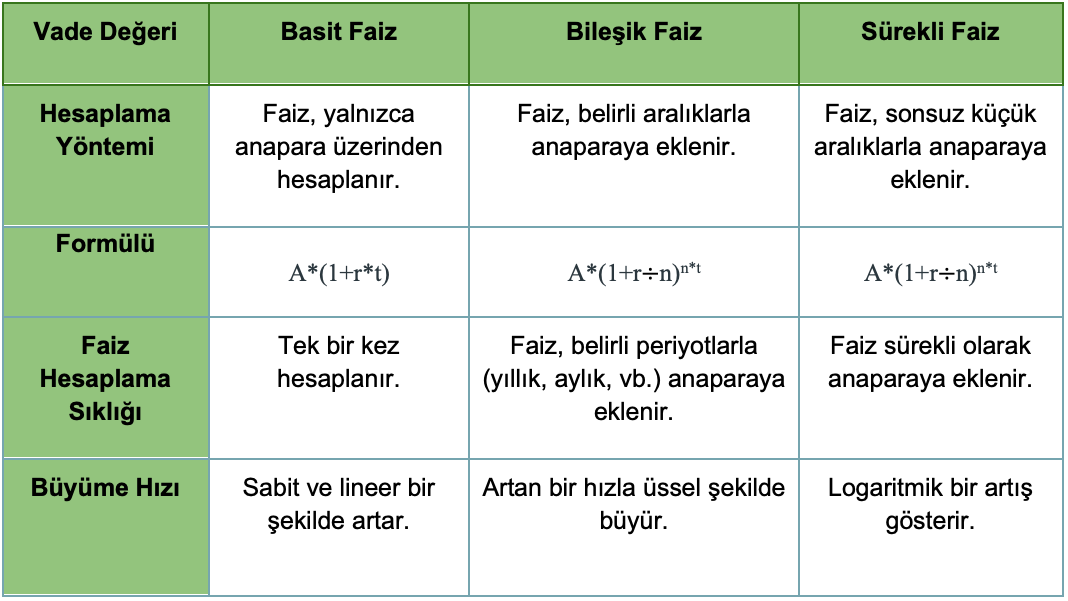

Basit Faiz Formülü ile Vade Değeri Hesaplama

Basit faiz hesaplaması, yalnızca anapara üzerinden yapılır ve vade süresince oluşan faiz, anaparaya eklenmez. Teknik olarak, basit faiz hesaplamasında bileşiklendirme faktörü tüm vadelerde birdir ve bu nedenle sonucu etkilemez. Basit faiz formülü şu şekildedir:

Vade Değeri: A*(1+r*t)

A = Anapara

r = Yıllık faiz oranı

t = Yıl cinsinden vade

Bileşik Faiz Formülü ile Vade Değeri Hesaplama

Bileşik faiz, basit faiz getirisinin belirli dönemler itibariyle yeniden anaparaya eklenmesi yoluyla hesaplanan bir faiz türüdür. Örneğin 1 yıllık bir yatırımda, 1 aylık bir bileşiklendirme yapılıyorsa, aylık basit faiz getirisi yılda 12 kez anaparaya eklenmiş olacaktır. Bu yüzden bileşik faizi şu şekilde formüle ederiz:

Vade Değeri= A*(1+r÷n)n*t

A: Anapara

r: Yıllık faiz oranı

n: Bileşiklendirme sayısı (Eğer yıllık faiz oranı r olarak alınmışsa, yıllık vadenin bileşiklendirme periyoduna bölünmesiyle n değişkeni bulunur. Örneğin, aylık bileşiklendirme yapılacaksa, 1 yılda 12 ay olduğundan n = 12 olacaktır. Eğer yıllık bileşiklendirme yapılırsa, n = 1 olarak alınır.)

t: Yıl cinsinden vade

Sürekli Faiz formülü ile Vade Değeri Hesaplama

Sürekli faiz, faizin sonsuz sayıda küçük zaman diliminde bileşiklendirilmesiyle elde edilir. Dolayısıyla sürekli faiz hesaplanırken, vade sıfıra yakınsayan bir zaman dilimine bölünür ve bu da “n”, yani bileşiklendirme sayısını sonsuza yaklaştırır. Bu sebeple, örneğin yıllık faiz oranına sürekli bileşiklendirme uygulamak için, yıllık faiz oranının sonsuza bölünmesi ile bulunan sıfıra çok yakın bir değerin, sonsuza yakınsayan üssünün alınması gerekir. Bu hesaplama zor gibi görünmesine rağmen, imdadımıza matematik yetişir ve karmaşık gibi görünen bu hesaplamanın sonucu, aslında matematiksel bir limit denklemi yoluyla kolayca bulunabilir ve ortaya sadeleştirilmiş olarak şu formül çıkar:

Vade değeri= A*ert

e= doğal logaritma tabanı (yaklaşık 2.718)

Bu formül, sürekli bileşiklendirme mantığına dayalı olarak vade değeri hesaplamalarını pratik bir şekilde gerçekleştirmeye olanak tanır.

Örnek Vade Değeri Hesaplamaları

Elimizde 1000 TL olduğunu ve bunu %12 faiz oranınından mevduatta yatırdığımızı düşünelim. Bu şartlarda elimizdeki paranın vade değeri şu şekilde hesaplanır;

1000 TL*(1+%12)= 1120 TL

Aynı 1000 TL yine %12 yıllık faiz ile mevduata yatırılmış olsun. Fakat bu defa mevduatın ayda bir yenilendiğini ve yenileme sonunda oluşan faizin yine anaparaya eklendiğini varsayalım. 1 yıl 12 ay olduğuna göre, yenilenme periyodu 12/1= 12’tür. Bu durumda da hesaplamamız şöyle olacaktır:

1000 TL*[1+(%12÷12)12*1]= 1.126,83 TL

Son olarak 1.000 TL anaparanın yıl boyunca sonsuz küçük zaman dilimlerinde sürekli faiz getirdiğini ve elde edilen faizin yine sürekli anaparaya eklenerek faizi yatırıldığını varsayalım. Bu durumda getiri sürekli faiz formülü uyarınca şu şekilde olacaktır:

1.000 TL*e0,12*1= 1.127,50 TL

Örnek vade değeri hesaplamalarında görüldüğü gibi, bileşik faiz uygulaması, aynı vade süresi ve faiz oranı koşulunda vade değerini daima artırır. Bu nedenle, aynı şartlar altında, sürekli faiz kullanılarak yapılan hesaplamalar her zaman en yüksek vade değerini sağlar.

Anüitelerde Örnek Vade Değeri Hesaplaması

Şu ana kadarki vade değeri hesaplama örneklerin her birinde yalnızca vade başıyla sınırlı kalmak üzere, yalnızca tek seferlik nakit akışı kullandık. Ancak vade değeri hesaplamalarında nakit akışı birden çok kez gerçekleşebilir ve eğer gerçekleşen nakit akışları seri halinde ve eşit tutarda ise, buradaki vade değeri de anüite formülü ile pratik bir şekilde hesaplanabilir. Vade değeri için anüite formülü şöyledir:

Anüite Vade Değeri= P*[(1+r/n)n−1]÷[r÷n]

P: Dönemsel ödemeler

r: Yıllık faiz oranı

n: Periyot sayısı

Her ay 1000 TL ödeme yapıldığı ve dolayısıyla periyot sayısının n=12 olduğu bir örnekte, yıllık faiz oranı %12'yi, aylık bazda uygulamak için faiz oranı 12'ye bölünür (yani aylık faiz oranı %1 olur). Bu durumda, 1000 TL'lik eşit ödeme serisinin bir yılın sonundaki vade değerini hesaplamak için, anüite formülü şu şekilde uygulanır:

Anüite Vade Değeri: 1000 TL*[(1+%1)12-1]÷%1= 12.682,50 TL

Vade Değerini Etkileyen Faktörler

Gelecek değer formülleri, vade değerinin; anapara, faiz oranı ve vade süresinin bir fonksiyonu olduğunu bize gösterir. Bu bakımdan her üç değişken de vade değerini etkilemektedir.

Önreğin basit faiz hesaplamasında, 1.000 TL anapara, %12 yıllık faizle 1 yıl sonunda 1.000*(1+%12)= 1.200 TL vade değerine ulaşır.

Şüphesiz buradaki faiz oranı, vade değerini belirleyen kritik bir faktördür; çünkü faiz oranı ne kadar yüksekse, yatırımcı daha yüksek bir getiri elde eder. Diğer bir ifadeyle, faiz oranındaki artış, vade değerini artırırken, faiz oranındaki azalma da vade değerini düşürür ve bu sebeple faiz oranı ile vade değeri arasında doğru orantılı bir ilişki söz konusudur.

Benzer şekilde vade değeri ile anapara miktarı ve vade süresi arasında da doğru orantılı bir ilişki söz konudur. Anapara miktarı büyüdükçe veya vade süresi uzadıkça, vade değeri de artış gösterir.

Bileşik faiz ile ulaşılan vade değeri ise, basit faizden farklı olarak bileşiklendirme sayısı ile de bağlantılıdır. Dolayısıyla aynı anapara, faiz oranı ve vade oranında; bileşiklendirme periyodu farklılaşması da vade değerini etkileyen bir faktör olacaktır.

Ortalama Vade Nedir?

Ortalama vade, bir portföydeki ya da bir borçlanma aracındaki vade sürelerinin ağırlıklı ortalamasıdır ve yatırımcılar için önemli bir göstergedir. Örneğin bir kredi kullanımında da her kredi miktarının vade ile çarpılması ve toplam kredi miktarına bölünmesiyle ortalama vade hesaplanır. Bu hesaplamalar, yatırımcıların veya kredi kullanıcılarının borçlarının ya da yatırımlarının ne kadar sürede geri döneceğini anlamalarına yardımcı olur ve faiz oranı risklerini daha iyi yönetmelerini sağlar.

Diğer taraftan kupon ödemeleri bulunan bir tahvil için de, ortalama vade olarak ifade edilebilecek “durasyon” değişkeni hesaplanabilir. Durasyon, bir tahvilin vade yapısını ve nakit akışlarını dikkate alarak, tahvil fiyatının faiz oranlarındaki değişikliklere duyarlılığını ölçen bir kavramdır.

Ortalama Vade Hesaplama Yöntemi

Bir yatırımcı farklı vadelerdeki tahvillere yatırım yapmışsa, her tahvilin vade süresi, o tahvilin portföydeki büyüklüğüyle çarpılır. Ardından bu çarpımlar toplanarak toplam yatırım büyüklüğüne bölünür ve sonuçta ortalama vade bulunur. Örneğin, 100.000 TL'lik 1 yıl vadeli bir tahvil, 200.000 TL'lik 3 yıl vadeli bir tahvil ve 300.000 TL'lik 5 yıl vadeli bir tahvil bulunan bir portföyün ortalama vadesi şu şekilde hesaplanır:

Ağırlıklandırma: (1×100.000)+(3×200.000)+(5×300.000) = 2.200.000

Toplam yatırım büyüklüğü: 100.000+200.000+300.000 = 600.000

Ortalama vade: 2.200.000÷600.000 = 3,67

Şirketler için Ortalama Vade Kullanımı

Ortalama vade hesaplaması, likidite, risk yönetimi ve finansal planlama açısından şirketler için kritik öneme sahiptir; çünkü ortalama vade hesabı, şirketlere; borç yükümlülüklerinin vadesini analiz etme ve böylece nakit akışlarını daha etkin bir şekilde yönetebilme imkanı sağlar.

Kısa vadeli borçlar faiz değişimlerine daha duyarlı olmakla birlikte, uzun vadeli borçlar genellikle daha yüksek faiz riski taşır; bunun nedeni, uzun vadeli borçların durasyonunun daha yüksek olmasıdır. Bu bağlamda, ortalama vade, şirketlerin faiz oranlarına duyarlılığını, yani faiz riskini yansıtan önemli bir göstergedir.

Faiz oranlarının yükselmesi beklenen bir ortamda, finansal yönetim ortalama vade süresini uzatarak daha düşük faiz oranlarından uzun vadeli fayda sağlamak isteyebilir. Aksine faiz oranlarının düşmesi öngörüldüğü bir konjonktürde ise ortalama vade kısaltılarak, borçlanma maliyetlerinde avantaj elde edilmesi hedeflenebilir.

Kırık Vade Nedir?

Vade değerini etkileyen faktörlerden birinin de vade süresinin kendisi olduğunu yukarıda belirtmiştik. Bu bağlamda, mevduat hesaplarının vadelendirilmesinde karşımıza çıkan bir diğer önemli kavram ise 'kırık vade'dir. Bu terim, standart vade sürelerinin dışında kalan ve mudilerin ihtiyaçlarına göre özel olarak belirlenen vadeleri tanımlar.

Bilineceği üzere, vadeli mevduat hesaplarında genellikle 1, 3, 6, 9 aylık veya 1 yıllık gibi sabit vade türleri bulunur, ancak yatırımcıların vade ihtiyaçları farklılık gösterebilir. Örneğin, bir yatırımcının nakit ihtiyacı 3 ay (90 gün) yerine 93 gün sonrası olabilir. Bu durumda, 90 günlük vadeli hesap, yatırımcı açısından 3 günü dışarıda bırakır ve bu da faiz kaybı anlamına gelir. Dolayısıyla bu tür durumlar göz önünde bulundurularak, bazı finansal kuruluşlar yatırımcılara belirli bir skala içinde vade tercihini esnek bir şekilde belirleyebilecekleri kırık vade seçenekleri sunar.

Vade Değeri Hangi Durumlarda Kullanılır?

Vade değeri, bir yatırımın veya ödeme planının belirli bir süre sonrasındaki değerini ifade eden, günlük hayatta sıkça karşılaşılan bir finansal kavramdır. Vade değeri hesaplaması, yatırım analizlerinde, çeşitli finansal planlamalarda, kredi ödemelerinde, taksitli satışlarda ve varlık değerlemelerinde yaygın olarak kullanılır.

Bir faiz oranı veya beklenen getiri oranı ile tüm gelecek hesaplamaları için vade değeri kullanılarak, mevcut birikimlerin veya ödemelerin gelecekteki toplam değerini öngörmek mümkündür.

Vade Değerini Hesaplarken Dikkat Edilmesi Gerekenler

Vade değeri hesaplamasında dikkat edilmesi gereken en önemli husus, faiz oranı ve vade süresinin uyumlu şekilde belirlenmesidir. Eğer yıllık faiz oranı kullanılıyorsa, hesaplama yapılacak vade dönemi ile faiz oranı arasındaki ilişki doğru şekilde kurulmalıdır. Örneğin, 3 aylık bir vade değeri hesaplanacaksa, faiz çarpanı yıllık faiz oranına göre 3/12 veya 90/365 şeklinde alınmalıdır.

Bileşik faiz hesaplamasında ise, bileşiklendirme periyodu vade süresiyle uyumlu olacak şekilde 'n' sayısı doğru belirlenmelidir. Örneğin, yıllık faiz oranı kullanılıyorsa ve hesaplama aylık periyotlarla yapılacaksa, 'n' değeri 12 olacaktır.

Ayrıca, sabit ve seri nakit akışlarının vade değeri hesaplanırken anüite formülü kullanılırken, değişken veya periyodik olmayan (sporadik) nakit akışlarında her bir ödeme tarihinden itibaren gelecek değere taşınarak toplanmalıdır.

Sıkça Sorulan Sorular

Vade değeri, bir yatırımın veya ödeme serisinin, belirli bir faiz oranı üzerinden vade sonunda ulaşacağı toplam değeri ifade eder. Bu, yatırımcılar için gelecekteki değeri hesaplamak ve doğru finansal kararlar almak açısından önemlidir.

Basit faiz hesaplaması, yalnızca anapara üzerinden yapılır ve vade süresince oluşan faiz, anaparaya eklenmez. Bu yüzden basit faiz ile vade değeri hesaplaması, yalnızca yatırılan anaparaya, vade sonunda elde edilen faiz getirisinin eklenmesi ile yapılır.

Bileşik faizle vade değeri, vade boyunca faiz getirisinin belirli periyotlarla anaparaya eklenmesi ile hesaplanır.

Kırık vade, standart vade sürelerinden daha esnek belirlenen vade sürelerini ifade eder.

Ortalama vade, bir yatırımın veya ödeme planının sürelerinin miktar ağırlıklı ortalamasını ifade eder. Şirketler veya bireyler, finansal planlama ve borç ödeme stratejileri için ortalama vade süresinden faydalanabilir.

Vade süresi, faiz oranlarını verim eğrisine bağlı olarak etkiler. Pozitif verim eğrisinde, vade süresi uzadıkça faiz oranları artar, çünkü uzun vadeli yatırımlar daha yüksek getiri talep eder. Ters verim eğrisinde ise, yatırımcılar ekonomik belirsizliklerden dolayı kısa vadeli yatırımları tercih edebilir ve bu da kısa vadeli faiz oranlarının uzun vadeli faiz oranlarını aşmasına sebep olur.

Ortalama vade hesaplaması, şirketlerin borç yükümlülüklerini analiz ederek nakit akışlarını etkin yönetmelerine yardımcı olur. Ayrıca, faiz oranı riski ve borçlanma stratejileri açısından da ortalama vadenin bilinmesi gerekir.